Астрология и маркетинг: аналитики раскритиковали модель Stock-to-Flow для биткоина

Популярная модель Stock-to-Flow (S2F) от институционального инвестора под псевдонимом PlanB позволяет делать смелые прогнозы по цене биткоина. Недавно аналитики Weiss Crypto Ratings на ее основе рассчитали цену первой криптовалюты в $70 000 к середине 2021 года. Автор модели ранее прогнозировал $100 000 за BTC к концу следующего года.

Специалисты криптовалютного хедж-фонда Strix Leviathan рассмотрели S2F с точки зрения ее теоретических предпосылок и основ, а также используемых математических методов.

Разбор модели и выводы главный инвестиционный директор Strix Leviathan Нико Кордейро изложил в статье «Модель-хамелеон или почему S2F для биткоина в корне неправильная». Журнал ForkLog предлагает ее перевод.

«Many a statistic is false on its face. It gets by only because the magic of numbers brings about a suspension of common sense.”

A Chameleon Model — Why Bitcoin’s Stock-to-Flow Model is Fatally Flawedhttps://t.co/A8czkjlyFX

— Strix Leviathan (@StrixLeviathan) June 30, 2020

*

Модель S2F анонимного голландского институционального инвестора, известного в Twitter как PlanB, приобрела вирусную популярность и применяется сторонниками биткоина для ценовых прогнозов.

Однако мы считаем, что ее точность примерно такая же, как у астрологических моделей прошлого для финансовых прогнозов. А ведь астрология действительно считалась математической наукой еще в начале XX века.

Модели-хамелеоны

Термин «хамелеоны» ввел профессор Стэнфордского университета Пол Пляйфдерер для обозначения моделей, основанных на сомнительных предположениях и имеющих больше доверия, чем заслуживают.

Оценка любой модели должна начинаться с критического взгляда на ее теоретические предположения. В качестве примера Пляйфдерер привел следующий сценарий:

«Представьте модель ценообразования актива, основанную на предположении, что нет никакой неопределенности относительно его доходности. Ни один серьезный человек не стал бы заниматься эмпирическим тестированием такой модели, прежде чем отклонить ее. Модель можно отвергнуть просто на том основании, что ее ключевая предпосылка противоречит истине».

Хамелеонов сложно обнаружить и оспорить, поскольку они выглядят значимыми. Только при глубоком изучении вы понимаете, что они построены на предположениях, которые противоречат реальности.

Введение в Stock-to-Flow

В статье PlanB «Моделирование стоимости биткоина на основе дефицита» говорится, что некоторые драгоценные металлы на протяжении истории сохраняли роль денег благодаря ценности, которую сложно подделать, и низкого объема нового предложения. Например, золото ценится из-за незначительного по сравнению с запасами объема добычи и невозможности подделать огромные запасы по всему миру. PlanB утверждает, что эта же логика применима к биткоину, ценность которого повышается, поскольку темпы эмиссии сокращаются каждые четыре года, а совокупное предложение никогда не превысит 21 млн BTC.

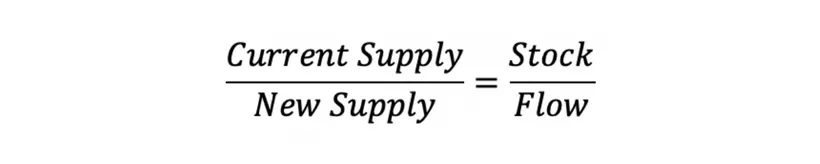

Низкий темп эмиссии PlanB назвал «редкостью» и предложил количественно оценить ее метрикой, названной Stock-to-Flow (S2F). Она представляет собой отношение текущего предложения (stock) к притоку (flow):

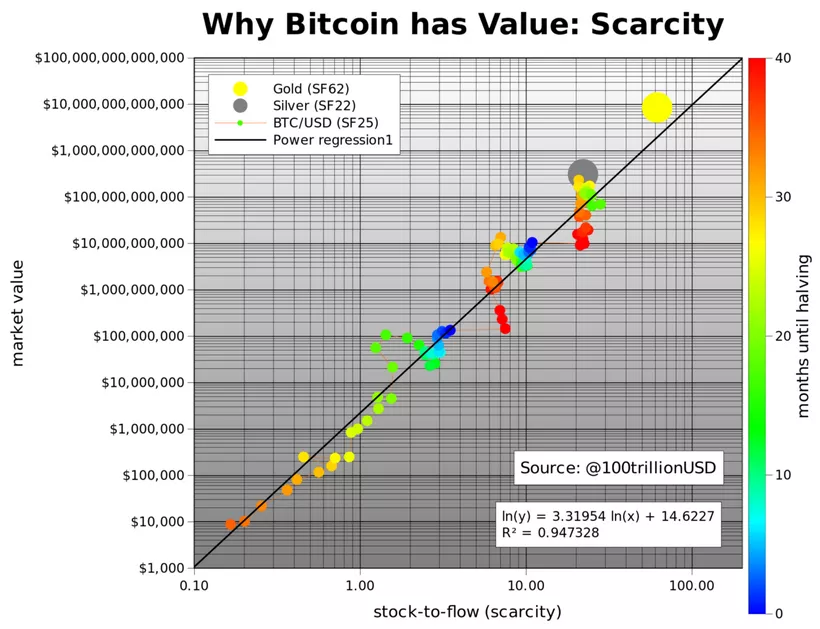

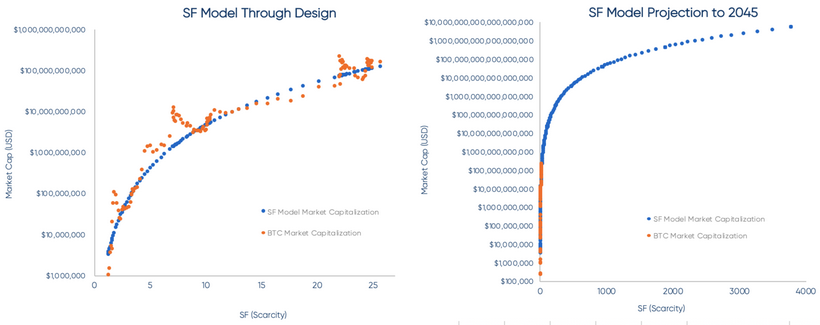

Затем он перевел предпосылку в гипотезу, что «редкость, измеряемая S2F, напрямую влияет на цену». PlanB построил S2F для биткоина относительно рыночной капитализации в долларах, добавив две произвольно выбранные точки для золота и серебра.

Затем аналитик выполнил линейную регрессию, используя натуральные логарифмы от S2F и рыночной капитализации в качестве независимой и зависимой переменных соответственно. Линейная регрессия вывела следующее уравнение:

В конечном итоге он сделал вывод, что существует статистически значимая связь между рыночной капитализацией в долларах США и значением S2F, о чем свидетельствует линейная регрессия с коэффициентом детерминации R2 (статистическом измерении того, насколько близко данные подходят к линии регрессии) в ~0,95.

Две случайно выбранные точки данных для золота и серебра соответствуют траектории биткоина и представлены в качестве дополнительного доказательства гипотезы.

PlanB предположил, что можно прогнозировать будущую рыночную капитализацию криптовалюты в долларах, используя приведенную выше формулу. Это и позволило ему сделать прогноз о цене биткоина в $100 000 после прошедшего халвинга.

Проблем предостаточно

В гипотезе аналитика есть ряд недостатков, как в теоретических суждениях, так и в эмпирической основе.

Теоретическая база модели основана на утверждении о том, что рыночная капитализация денежных товаров (например, золота и серебра) в долларах напрямую зависит от притока новых единиц. Никаких доказательств или исследований в подтверждение этой гипотезы не представлено, за исключением отдельных точечных данных, выбранных для составления графика рыночной капитализации золота и серебра по отношению к траектории биткоина.

Второе — наивное применение линейной регрессии, которая приводит к высокой вероятности ложных результатов.

«Хорошие» статистические результаты, такие как высокий R2, не являются значимым выводом. Многие исследователи недооценивают, как часто такие методы приводят к ложным результатам. Особенно в этой ситуации, когда существует большая степень свободы, при которой множество случайных данных может быть подогнано к конкретному результату.

Золото и доллар

С теоретической точки зрения то, что PlanB определил как «редкость», не является таковой по определению. Он использовал это понятие для описания темпа роста предложения актива или нового производства, измеряемого метрикой S2F. Это предполагает, что увеличение притока оказывает негативное влияние на цену за счет усиления давления продаж со стороны производителей и наоборот.

На первый взгляд предположение кажется разумным, пока не будет учтено, что высокое значение S2F представляет динамическую систему, когда новое предложение незначительно по сравнению с текущим. PlanB привел цитату автора книги «Стандарт биткоина» Сейфедина Аммуса:

«Для золота скачок цен, который приводит к удвоению годовой добычи, будет незначительным, увеличивая запасы на 3%, а не на 1,5%».

Неудивительно, что S2F не имеет прямой связи со стоимостью золота за последние 115 лет, как видно на точечной диаграмме ниже. Рыночная капитализация золота находилась в диапазоне от ~$60 млрд до ~$9 трлн, все при том же значении S2F — 60. Диапазон в $6,5 трлн не очень подтверждает объяснительную силу теории и позволяет сделать очевидный вывод о том, что стоимость золота определяют другие факторы.

Напомним, что стоимость золота в долларах — это соотношение покупательной способности этих активов:

Когда у доллара она уменьшается, цена золота растет, и наоборот. У драгоценного металла покупательная способность относительно стабильна. Мы видим, что 88% изменений стоимости золота за последние 115 лет можно объяснить существенным падением покупательной способности доллара. В ценах 1915 года $1 сейчас стоит всего $0,04. Большинство участников рынка понимают эту динамику интуитивно, покупая и продавая золото исходя из инфляционных ожиданий в отношении доллара.

Хотя более высокое значение S2F может быть необходимой характеристикой для товара, служащего «твердыми деньгами», сама метрика ничего не говорит о том, как участники рынка оценивают указанный товар. Многие криптовалюты, которые используют код биткоина, имеют точно такой же график эмиссии, и все понимают, что их значения S2F не имеют никакого отношения к их будущей или текущей рыночной стоимости.

В результате мы имеем гипотезу, которая неприменима ни к каким экономическим активам, кроме биткоина. Ее единственным доказательством является линейная регрессия с сомнительным применением и явно предвзятым отбором.

$235 млрд за биткоин и далее к бесконечности

Обзор линейной регрессии и ее математической основы не является предметом этого анализа. Тем не менее есть несколько ошибок реализации, хорошо обозначенных в исследовательском сообществе, которые демонстрируют, почему модель S2F с высокой долей вероятности является ложной. Неясная математика позволила ее сторонникам отклонить критику, поэтому необходимо концептуальное понимание, почему S2F бесполезна для прогнозирования цены биткоина.

Модель, представленная в обосновании S2F, является уравнением прямой с угловым коэффициентом, которое изучает каждый семиклассник: y = mx + b. Регрессия по методу наименьших квадратов (МНК) — это не прогнозирующая модель, а оценка значений m и b, которые минимизируют разницу между фактическими и оценочными значениями y, заданными уравнением mx + b. Другими словами, каждое изменение x приводит к соответствующему изменению y. С точки зрения математики для коинтегрированных переменных, если y = mx + b + e, то ∆y = ∆x + e.

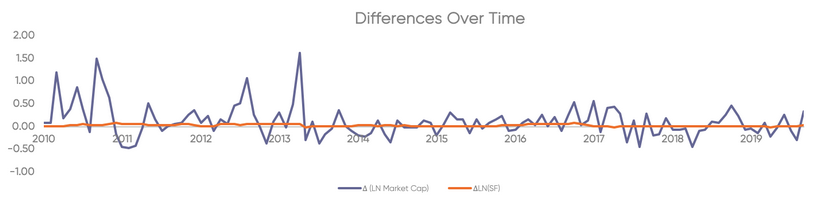

Изучение переменных в этой форме помогает продемонстрировать, почему модель S2F является ложной. Это видно на следующем графике, где ∆x (оранжевая линия) все время равна приблизительно 0, не считая периодов после халвинга, а у ∆y (синяя линия) наблюдается большой разброс.

Напомним, что МНК оценивает, насколько у (рыночная капитализация) меняется при соответствующем изменении х (S2F). На месячной основе изменение x фактически равно 0.

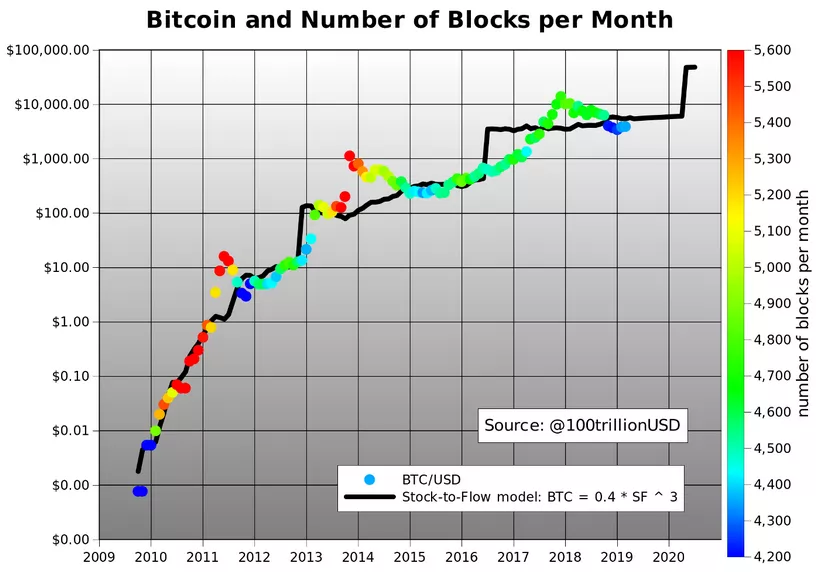

Левый график показывает гладкую проекцию, потому что используются фактические данные о предложении от Glassnode, в то время как PlanB приводит ежемесячный приток в годовом исчислении, чтобы преувеличить изменение показателя при каждом халвинге

В результате модель МНК просто оценивает исторические темпы роста биткоина. Если применить ее к недалекому будущему, то в 2045 году цена биткоина составит $235 млрд с последующим стремлением к бесконечности, поскольку приток криптовалюты приблизится к 0.

Использование формулы наклонной линии делает возможным максимально наивный прогноз, что если биткоин вырос на Х в прошлом, то вырастет на Х и в будущем. Следует помнить, что прошлые результаты не определяют будущие.

Элемент маркетинга или исследование?

Даррел Хафф написал в книге “Как лгать при помощи статистики”:

«Многие статистические данные не соответствуют действительности. Это происходит только потому, что магия чисел затмевает здравый смысл».

При более глубоком размышлении мало кто всерьез воспринял бы идею о том, что цена золота является функцией от уровня предложения и что это же справедливо для биткоина. Тем не менее предполагаемая математическая точность, заявленная в статье PlanB, привела к тому, что модель S2F активно продвигается как в розничных, так и в профессиональных инвестиционных каналах.

Инвесторам следует крайне скептически относиться к этой модели, даже если они считают, что первая криптовалюта является цифровым золотом. Обоснование S2F — это не должный эмпирический анализ, а скорее — маркетинговый материал, в котором автор пытается убедить читателей, что завтра биткоин будет намного дороже. Это может оказаться правдой, но это никак не связано с темпами эмиссии.

Подписывайтесь на новости ForkLog в Telegram: ForkLog Feed — вся лента новостей, ForkLog — самые важные новости и опросы.

Рассылки ForkLog: держите руку на пульсе биткоин-индустрии!