Более $30 млрд за год: почему растут венчурные инвестиции в криптоиндустрию

2021 год выдался знаковым во многих аспектах: цены биткоина и Ethereum обновили максимумы, а капитализация рынка впервые превысила $3 млрд.

Индустрия окрепла и повзрослела — в США запустили фьючерсный биткоин-ETF, Coinbase вышла на фондовую биржу, а публичные компании нарастили криптовалютные резервы.

Немаловажный показатель — динамика венчурных инвестиций. Их объем и структура говорят многое об интересе участников рынка к индустрии и будущих перспективах развития отдельных сегментов.

Вооружившись аналитическими материалами Galaxy Digital Research и The Block Research, журнал ForkLog изучил активность венчурных инвесторов в 2021 году.

Ключевое

- В 2021 году венчурные капиталисты вложили в крипто- и блокчейн-индустрию рекордные $33 млрд.

- По сравнению с 2020 годом объем венчурного финансирования увеличился на 700%. Аналогичный рост зафиксирован и в разрезе M&A-сделок.

- Суммарный объем средств, привлеченных стартапами в рамках раундов Серии B и компаниями на более поздних стадиях финансирования, составил $13,6 млрд.

- В 2021 году появилось 40 компаний с оценкой в $1 млрд и более.

Небывалый урожай

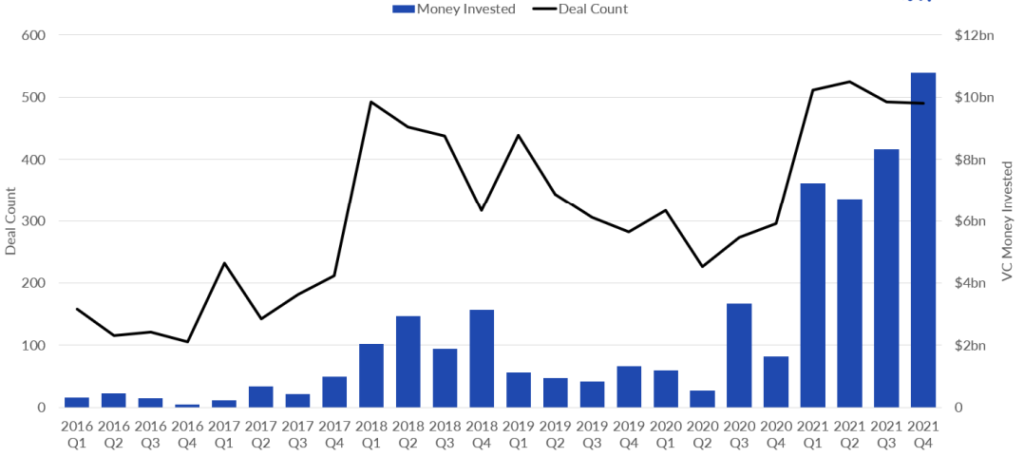

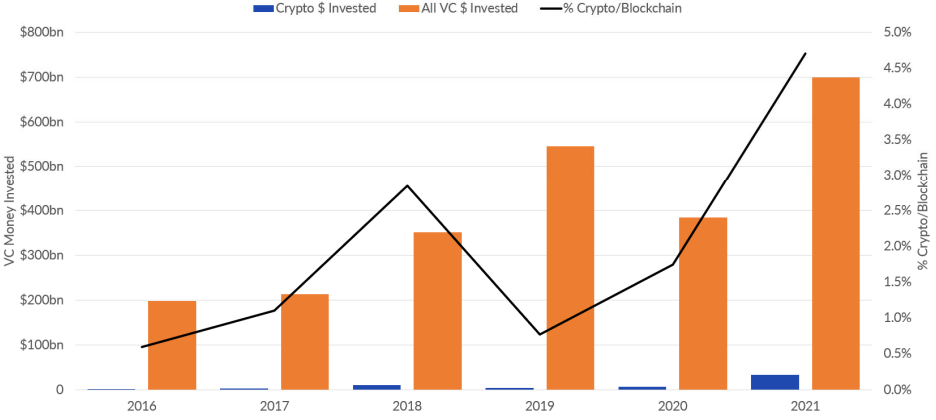

В 2021 году объем венчурных инвестиций в крипто- и блокчейн-стартапы превысил $33 млрд, согласно данным Galaxy Digital Research. Это больше, чем суммарный показатель за все предыдущие годы.

На графике ниже видно, что лишь за три последних месяца 2021 года новые и уже относительно зрелые проекты привлекли $10,5 млрд.

Доля крипто- и блокчейн-секторов в глобальном объеме венчурных инвестиций прошлого года составила 4,7%.

2021 год оказался рекордным и по числу сделок — 2018. Это почти в два раза больше, чем в 2020 году и на 18% — чем в 2019 году (1698).

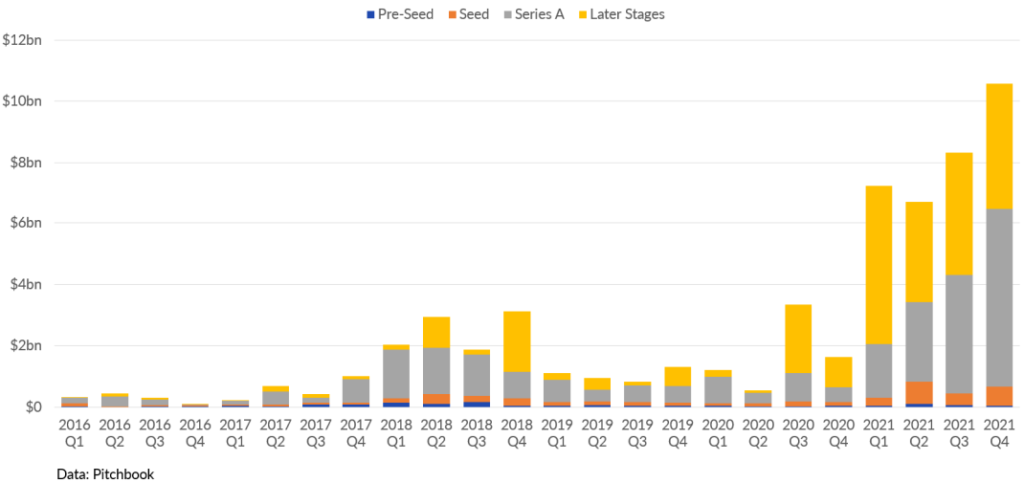

В IV квартале наибольшая доля венчурного капитала (более 60%) пришлась на этапы Серии А. Это признак того, что относительно недавно созданные проекты получили развитие, и разработки представляют интерес для инвесторов, готовых вкладывать значительные средства в перспективные технологии.

На графике также заметно, что в 2021 году значительные средства были вложены в проекты в более поздних раундах (Later Stages). Это говорит о взрослении индустрии и росте числа компаний, генерирующих стабильный поток доходов.

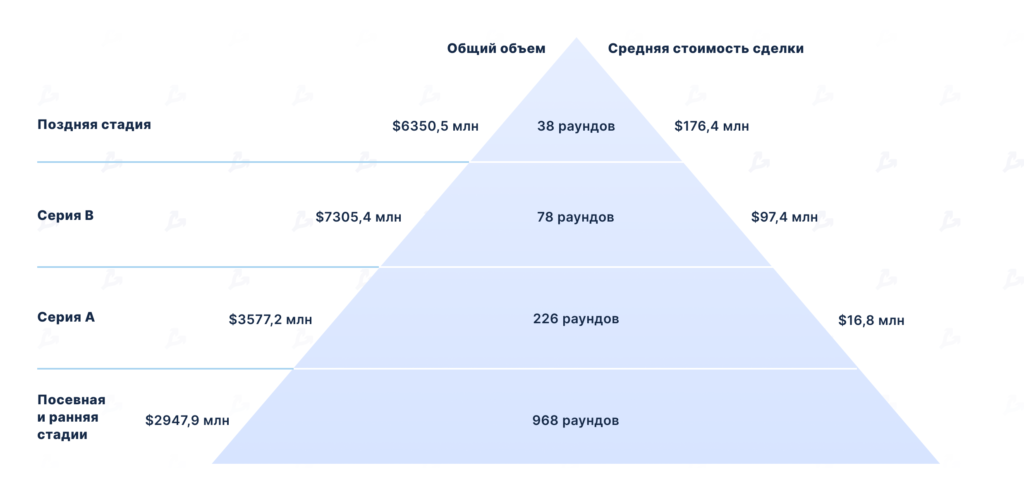

Крупнейший объем финансирования привлечен в рамках раундов Серии B. По итогам 78 сделок компании получили более $7,3 млрд — средний размер раунда составил $97,4 млн.

Соответствующие показатели более поздних раундов — $6,35 млрд и $176,4 млн, согласно The Block Research.

В 2020 году было всего 4 сделки на сумму более $100 млн. В 2021 году таких сделок было 69. Сопоставимый рост зафиксирован по сделкам в диапазоне от $50 млн до $100 млн: 4 в 2020 году и 56 — в 2021 году.

Совокупный объем средств, привлеченных по результатам сделок на сумму более $100 млн, составил $22 млрд. Это 67% от общего объема инвестиций в крипто- и блокчейн-стартапы за прошлый год.

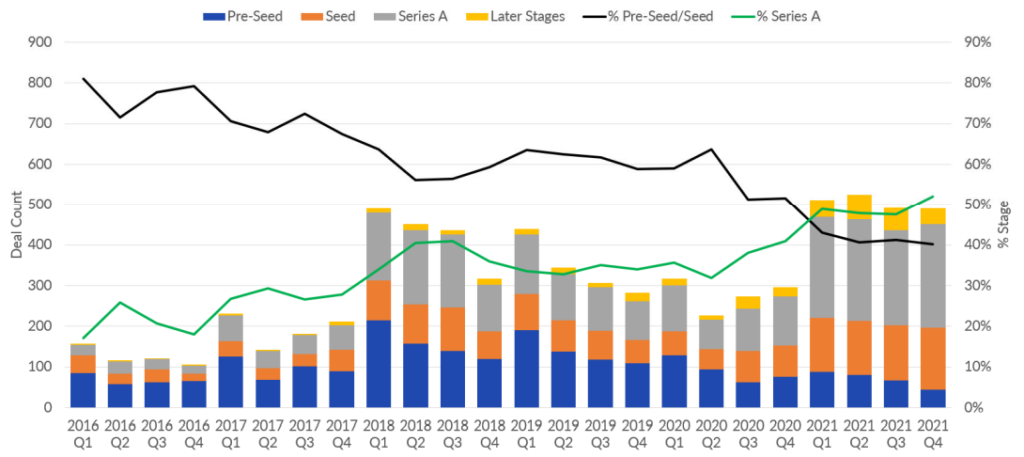

На следующем графике видно, что число сделок в рамках раундов Серии А значительно выросло в 2021 году. Соответствующий показатель предпосевных раундов, напротив, демонстрирует тенденцию к уменьшению. С другой стороны, число посевных раундов значительно выше, чем в 2020 году.

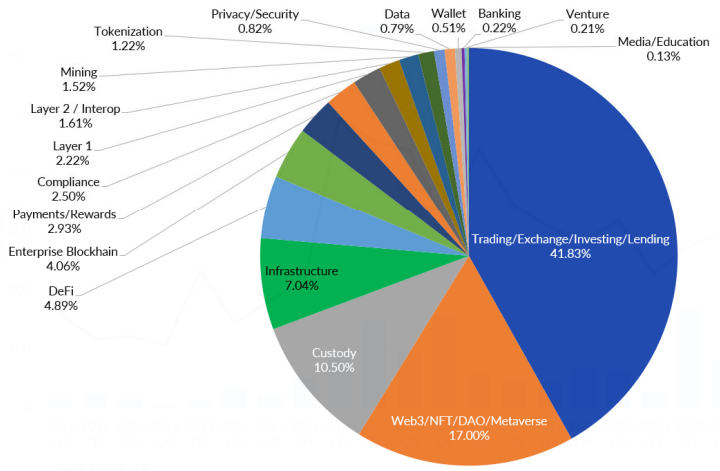

Несмотря на бум в секторах NFT, Web3 и метавселенных, наибольшая доля капитала (41,83% или $13,8 млрд) поступила в более традиционные, проверенные временем сферы — трейдинговые и инвестиционные платформы, а также сервисы криптокредитования.

Из наиболее видных сделок можно отметить:

- Circle — $440 млн от FTX, Digital Currency Group, Fidelity Management, Valor Capital Group и других венчурных фирм;

- MoonPay — $555 млн по итогам раунда Серии А;

- Криптолендинговый стартап Eco — $60 млн.

Прошлый год также ознаменовался растущей институционализацией — криптофинансовые фирмы привлекли многомиллионные инвестиции на создание решений для крупных участников рынка.

Например:

- Fireblocks — $310 млн при оценке в $2 млрд;

- Paxos — $300 млн при оценке в $2,4 млрд;

- NYDIG — $100 млн, а после — $200 млн;

- Amber Group — $100 млн при оценке в $1 млрд;

- Bitwise — $70 млн при оценке в $500 млн;

- Кастодиан Copper — $50 млн.

Несмотря на пристальное внимание регуляторов к сервисам криптокредитования, инвесторы охотно финансировали этот сегмент.

В марте централизованная криптолендинговая платформа BlockFi закрыла раунд Серии D на $350 млн. Компания подала заявку в SEC на запуск спотового биткоин-ETF и заявила о намерении запустить институциональные продукты на базе криптовалют в партнерстве с инвестиционной компанией Neuberger Berman.

Celsius Network привлекла $750 млн в ходе инвестраунда Серии B. Фирму оценили в $3,25 млрд.

Раунд состоялся на фоне выдвинутых против платформы в США обвинений в продаже незарегистрированных ценных бумаг. Претензии к компании возникли у регуляторов штатов Техас, Нью-Джерси, Алабама и Кентукки.

Канадская криптолендинговая платформа Ledn привлекла $70 млн в рамках раунда Серии B при оценке в $540 млн.

Значительные инвестиции поступили также в трейдинговые и брокерские платформы — 118 компаний привлекли в общей сложности $4,5 млрд, согласно отчету The Block Research.

В июле биржа криптодеривативов FTX привлекла рекордные на то время $900 млн по итогам раунда Серии В. Инвесторы оценили компанию в $18 млрд. В октябре FTX закрыла раунд Серии В-1 на сумму $420,69 млн, после которого рыночная оценка компании достигла $25 млрд.

Ориентированная на крупных игроков платформа New York Digital Investment Group (NYDIG) превзошла показатель FTX. В декабре компания привлекла $1 млрд при оценке в $7 млрд.

В ноябре американская биржа Gemini привлекла $400 млн при оценке в $7,1 млрд.

Немалые инвестиции поступили в проекты из развивающихся регионов, включая Африку, Латинскую Америку, Юго-Восточную Азию и Ближний Восток.

Например, биткоин-биржа CoinDCX привлекла 6,7 млрд рупий (около $90 млн), став первым в Индии «единорогом» из криптовалютной индустрии.

Крупнейшая криптовалютная биржа Латинской Америки Bitso получила $250 млн в рамках раунда Серии C. Инвесторы оценили компанию в $2,2 млрд.

BitOasis из ОАЭ привлекла $30 млн по итогам раунда Серии B.

Web3 и NFT набирают обороты

Доля проектов из сфер NFT, ДАО, GameFi и метавселенных в годовом объеме венчурных инвестиций составила 17% ($5,61 млрд).

Доля вышеперечисленных сегментов в посевных и предпосевных раундах 2021 года составила 63%.

Инвесторы проявляют все больший интерес к Web3. Продукты этой сферы связаны с цифровой идентификацией, управлением данными, монетизацией контента, хранением информации и т. д.

В 2021 году немалые инвестиции поступили и в проекты, разрабатывающие децентрализованные социальные сети. Например, блокчейн-проект DeSo (сокращение от Decentralized Social) от создателя BitClout Надара Аль-Наджи привлек $200 млн. Средства поступили от Andreessen Horowitz (a16z), Sequoia, Coinbase Ventures, Winklevoss Capital, Polychain Capital, Pantera Capital, Blockchain.com Ventures, сооснователя Reddit Алексиса Оганяна и других именитых инвесторов.

Бум в сегментах NFT и GameFi привел к росту спроса на решения для хранения данных вроде Arweave. Венчурные инвесторы также проявляют интерес к децентрализованным телекоммуникациям, над которыми, в частности, работает проект Helium. Последний в ходе токенсейла привлек $111 млн от Andreessen Horowitz, Alameda Research, Ribbit Capital, 10T Holdings и Multicoin Capital.

Для развития Web3-проектов важна интероперабельность, предполагающая плавное переключение между приложениями и различными сетями. Эту проблему призваны решить кроссчейн-протоколы вроде Axelar, deBridge, XMTP, LayerZero и Allbridge. Последний в сентябре привлек $6 млн в рамках раунда Серии A под руководством Binance Labs.

Значительное развитие в 2021 году получил сектор NFT.

«NFT потенциально могут предоставить создателям контента новые способы монетизации своих работ, часто посредством социальных токенов, цифровых произведений искусства, коллекционных или игровых предметов. Кроме того, NFT могут кардинально изменить другие сферы, включая продажу билетов, музыку, доменные имена и предметы роскоши», — говорится в отчете The Block Research.

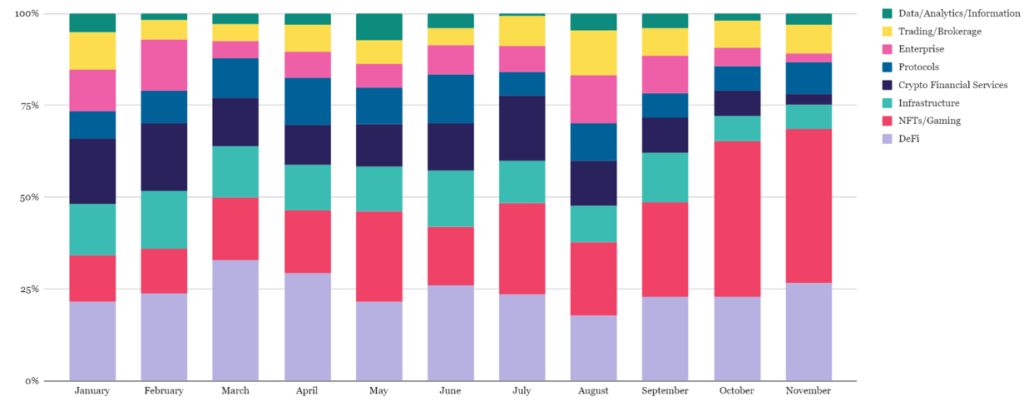

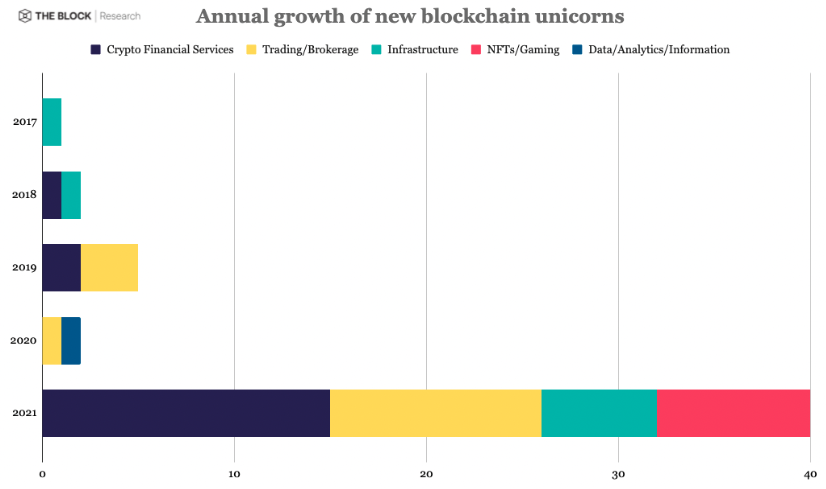

В прошлом году в NFT и GameFi поступили инвестиции на сумму примерно в $5 млрд по итогам 406 сделок. Во втором квартале приток средств увеличился более чем вдвое по сравнению с предыдущим периодом. На графике ниже видно, что осенью эти сектора стали самыми популярными среди венчурных инвесторов.

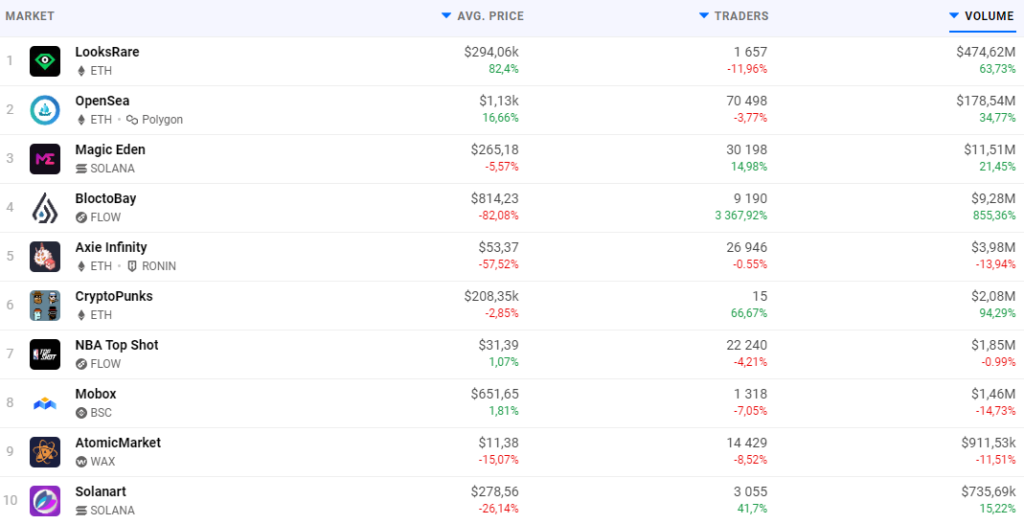

Основанный в 2017 году NFT-маркетплейс OpenSea не только получил статус единорога, но и оценку в более чем $13 млрд в рамках последнего инвестраунда на $300 млн. Доля OpenSea в совокупном объеме торгов невзаимозаменяемыми токенами превысила 90%, а число активных пользователей маркетплейса преодолело рубеж в 1 млн.

В начале 2022 года неожиданно в лидерах оказался «вампирский» проект LooksRare. Его разработчики распределили нативный токен LOOKS среди тех, кто торговал невзаимозаменяемыми токенами на OpenSea на сумму от 3 ETH.

Игры на базе концепции Play-to-Earn, также именуемые GameFi, обрели значительную популярность. Этому во многом способствовал успех платформы Axie Infinity от студии Sky Mavis.

Для лежащих в основе GameFi блокчейнов требуются высокая производительность и низкая стоимость транзакций, часто в ущерб децентрализации. Axie Infinity изначально работала на базе основной сети Ethereum, однако из-за ее проблем с масштабируемостью разработчики задействовали сайдчейн Ronin. Для последнего характерны почти мгновенные и недорогие транзакции.

Помимо решений второго уровня, многие GameFi-проекты используют альтернативные L1-платформы вроде Binance Smart Chain и WAX, которые также обеспечивают высокую скорость транзакций при гораздо более низких издержках в сравнении с Ethereum.

DeFi и мультичейн-решения

Децентрализованные финансы были одним из главных инвестиционных трендов 2020 года. Интерес участников рынка к сегменту сохранился — примерно четверть от всех состоявшихся в 2021 году раундов финансирования была связана с «финансовым LEGO».

По итогам 428 сделок DeFi-проекты привлекли в общей сложности $1,9 млрд. Средний и медианный размеры сделки составили $5,4 млн и $2,7 млн соответственно, согласно The Block Research.

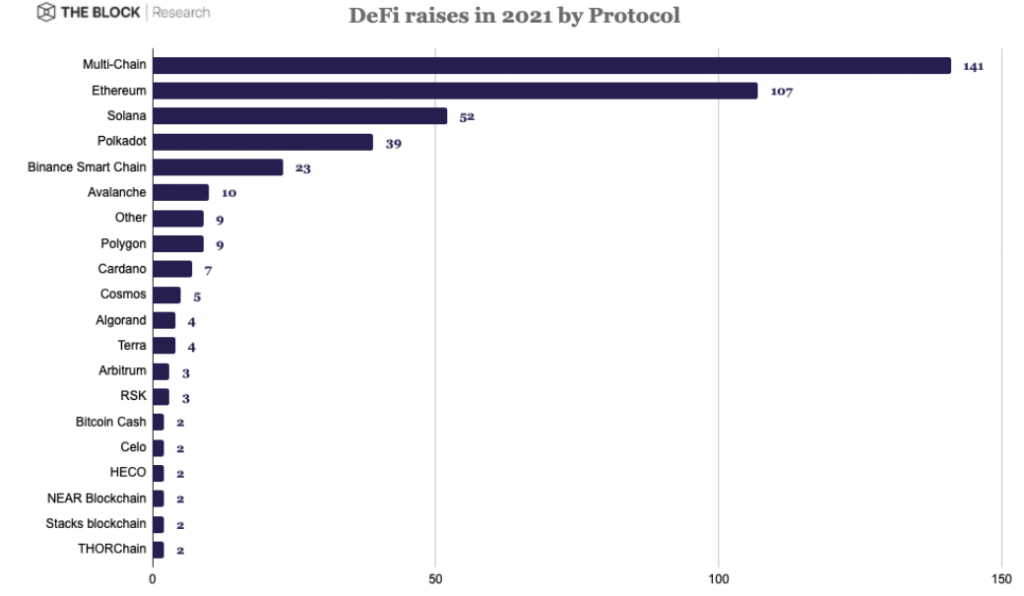

Инвесторы наиболее активно вкладывали в проекты, поддерживающие различные сети.

Ethereum пока остается основой DeFi, но конкуренция ужесточается. Все более популярными становятся альтернативные платформы вроде Solana, Polkadot, Binance Smart Chain и Avalanche.

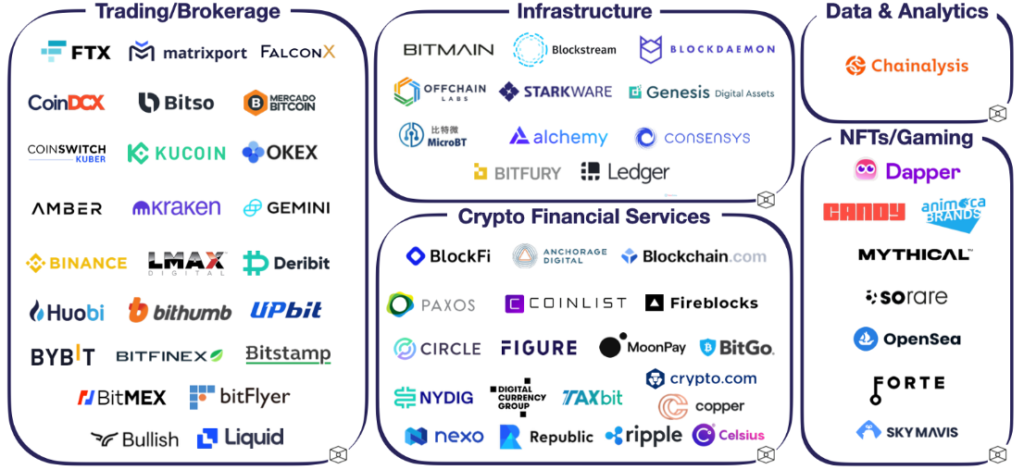

Стало больше единорогов

Увеличение числа раундов финансирования более поздних стадий привело к тому, что по меньшей мере 65 компаний крипто- и блокчейн-индустрии обрели статус «единорога».

На изображении ниже представлены компании из различных секторов с оценкой в $1 млрд и более.

В октябре 2019 года исследовательская фирма Hurun насчитала всего 11 «единорогов» в крипто- и блокчейн-индустрии. За последние два года этот показатель вырос почти в 6 раз — лишь в 2021 году появилось 40 компанией с оценкой более $1 млрд.

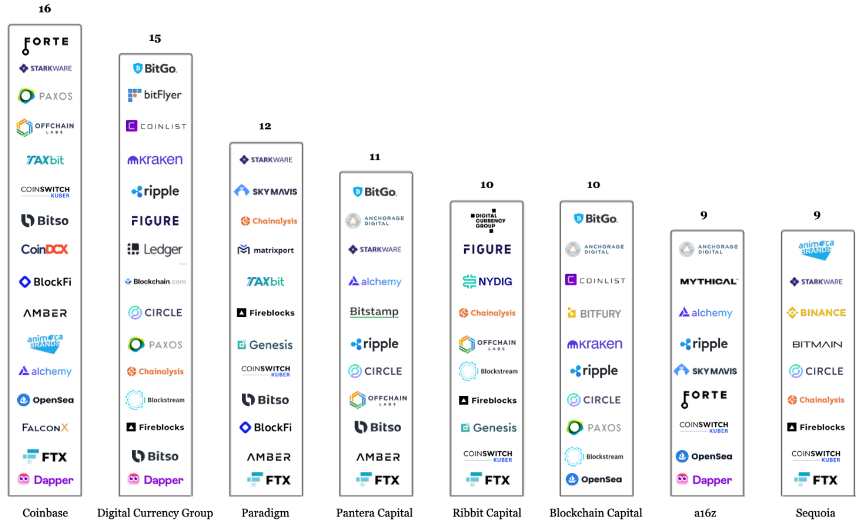

Больше всего «единорогов» в инвестиционных портфелях Coinbase, Digital Currency Group и Paradigm.

14 из 15 крупнейших венчурных раундов состоялись в 2021 году. Наибольшая доля инвестиций пришлась на криптофинансовые сервисы (35,7%). У категорий «Трейдинг/Брокеридж», «Инфраструктура» и «NFT/Gaming» этот показатель составляет 21,4%.

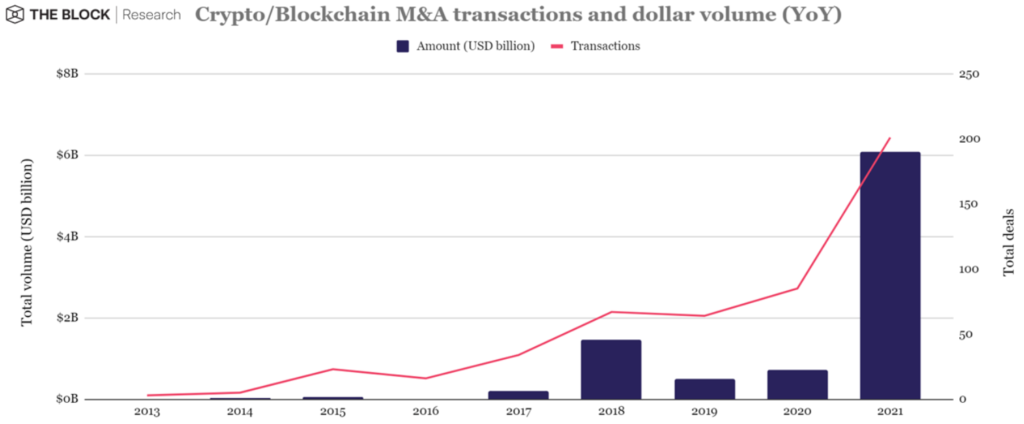

Всплеск M&A-активности

По сравнению с 2020 годом объем венчурного финансирования отрасли увеличился на 700%. Аналогичный рост зафиксирован и в разрезе сделок слияний и поглощений (M&A).

Общая сумма M&A-сделок за прошлый год превысила $6 млрд. Этот показатель больше, чем за все предыдущие 8 лет.

Число сделок слияний и поглощений по сравнению с прошлым годом выросло на 131%. Из 15 крупнейших M&A-операций 80% состоялись в прошлом году.

Рекордной сделкой является покупка кастодиана BitGo криптобанком Galaxy Digital за $1,2 млрд.

Вторая по величине операция прошлого года — поглощение провайдера мощностей для добычи биткоина Whinstone US майнинговой компанией Riot Blockchain за $651 млн.

Наибольшую M&A-активность проявляла Coinbase. В прошлом году американская компания приобрела:

- ориентированный на институционалов стартап RouteFire;

- поставщика инфраструктурных блокчейн-решений Bison Trails;

- аналитическую платформу Skew;

- поставщика API для рынка цифровых активов Zabo;

- ИИ-стартап Agara;

- оператора биткоин-кошелька BRD.

Coinbase также анонсировала покупку израильской компании Unbound Security, специализирующейся на решениях для безопасного хранения криптовалют.

Портфель американской компании свидетельствует о ее ориентированности преимущественно на крупных игроков и активном создании соответствующей инфраструктуры.

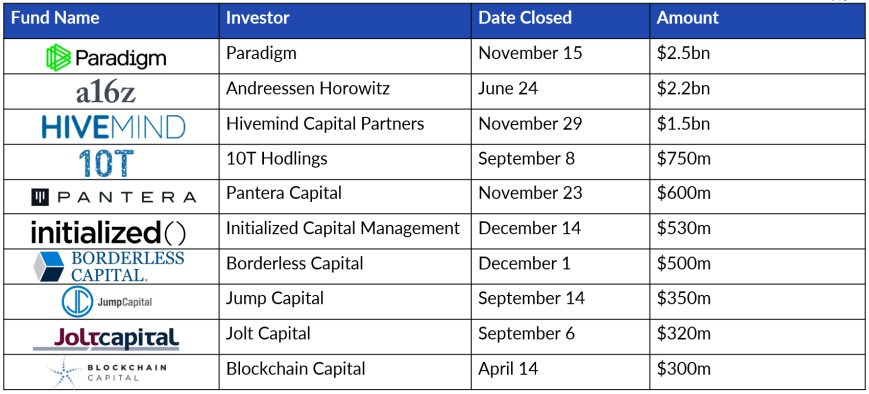

Фонды стали крупнее

Взрывной рост индустрии не мог не отразиться на размерах и количестве венчурных фондов, ориентированных на развитие крипто- и блокчейн-индустрии.

В прошлом году было создано 49 таких фондов, средний объем активов под управлением которых составил около $300 млн (показатель почти в два раза больше, чем 2020 году). Согласно данным Galaxy Digital Research, в 2021 году число венчурных фирм достигло 500.

Инвестиционная компания Paradigm в ноябре запустила крупнейший венчурный фонд. Размер его составил $2,5 млрд, превзойдя ожидания СМИ.

Объем третьего фонда Andreessen Horowitz (a16z) составил $2,2 млрд.

В ноябре Hivemind Capital Partners запустила фонд на $1,5 млрд. Компания основана бывшим топ-менеджером City Мэттом Чжаном. Помимо инвестиций в криптокомпании, фирма будет торговать цифровыми активами и работать с концепцией Play-to-Earn.

В сентябре совокупный объем активов под управлением 10T Holdings для инвестирования в быстрорастущие криптовалютные компании достиг $750 млн. В начале декабря возглавляемая Дэном Тапиеро компания подала в SEC заявку на запуск третьего фонда на $500 млн, сфокусированного на криптостартапах на промежуточной и зрелой стадии развития.

Начало 2022 года ознаменовалось запуском FTX венчурного фонда на $2 млрд.

Более широкая картина

Как уже говорилось, 2021 год стал рекордным для сферы венчурных инвестиций.

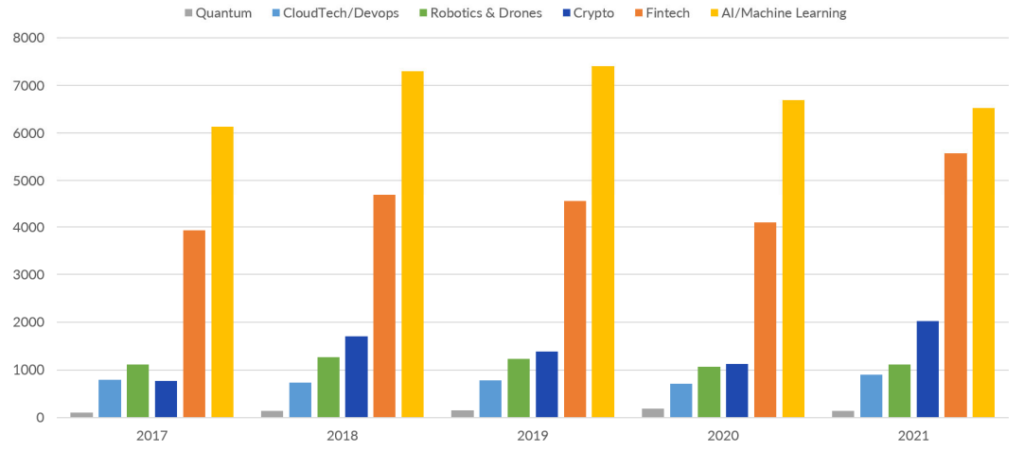

Удельный вес вложений в крипто- и блокчейн-стартапы относительно невелик в сравнении с ИИ, машинным обучением и традиционным финтехом, однако показатель постепенно растет.

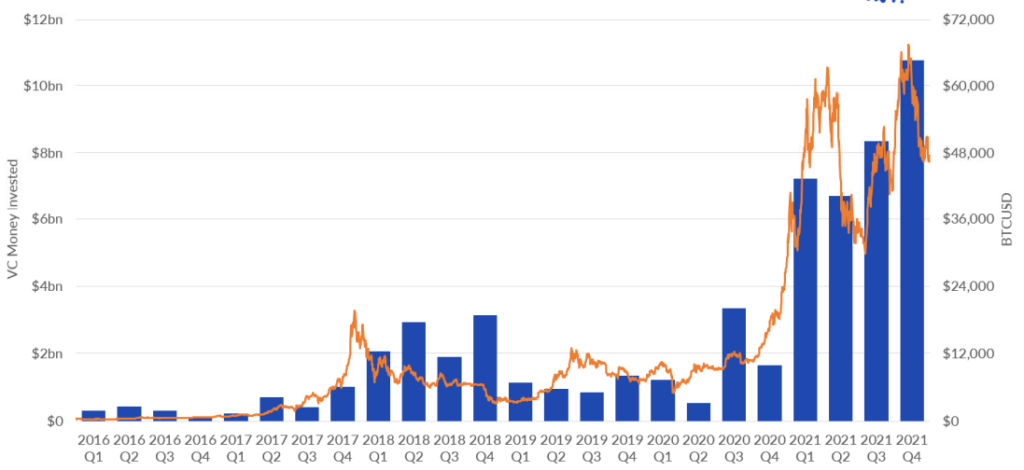

На графике ниже видно, что цена биткоина довольно тесно коррелирует с динамикой венчурных инвестиций в крипто- и блокчейн-индустрию.

В 2017 и 2018 годах наблюдался некоторый лаг между ценой и объемом венчурных инвестиций. Однако в последующие годы это расхождение сошло на нет.

В 2021 году уже наблюдалась довольно тесная связь между показателями. С большой вероятностью корреляция сохранится и в будущем.

Выводы

В 2021 году глобальный объем венчурных инвестиций достиг рекордных $700 млрд. Из них на крипто- и блокчейн-индустрию приходится более $33 млрд — на 700% больше, чем в прошлом году.

Главными стимулами для активизации инвесторов послужил рост котировок и взросление рынка.

Многие проекты, созданные во время медвежьего рынка 2018-2019 годов, выжили и привлекли средства в ходе новых раундов финансирования. 69 компаний сумели получить средства инвесторов на сумму, превышающую $100 млн. Лишь в 2021 году 40 проектов получили статус «единорога».

Среди прочих признаков взросления индустрии и повышения ее привлекательности можно отметить:

- высокую оценку криптовалютных компаний;

- появление новых фондов с активами на миллиарды долларов;

- рост доли сделок на поздних раундах;

- выход компаний на фондовые биржи (Coinbase, Argo Group, Riot Blockchain, Marathon Digital Holdings);

- рост интереса к индустрии у дружественных к криптовалютам компаний вроде Robinhood и PayPal;

- «мода» на хранение части резервов в цифровом золоте (MicroStrategy, Tesla, Square, биткоин-фонд Сальвадора).

Венчурные инвестиции — своего рода топливо для развития проектов и рынка в целом. Учитывая тенденции последних месяцев, мощными драйверами роста индустрии уже в ближайшем будущем станут Web3, ДАО, метавселенные и другие направления.

Подписывайтесь на новости ForkLog в Telegram: ForkLog Feed — вся лента новостей, ForkLog — самые важные новости, инфографика и мнения.

Рассылки ForkLog: держите руку на пульсе биткоин-индустрии!