Как и зачем центробанки создают цифровые валюты (CBDC)

Эксперты уже называют цифровые валюты центральных банков (CBDC) одной из важнейших тенденций, которая определит будущее денег в ближайшее десятилетие. Согласно отчету Банка международных расчетов, по состоянию на начало 2019 года исследованиями в области CBDC занимались 70% центробанков. Из-за пандемии коронавируса работа по созданию цифровых валют в разных странах только ускорится.

19 августа доклад о текущем развитии CBDC опубликовало издание The Block. В нем подробно говорится о том, почему государства по всему миру делают ставку на CBDC, чем цифровые валюты отличаются от традиционного фиата и какие выводы сделали центробанки по итогам исследований и экспериментов. Forklog прочитал документ и выбрал основное.

- Немногие центральные банки планируют выпуск цифровой валюты в течение пяти лет, но несколько учреждений уже провели или находятся в процессе проведения углубленных пилотных испытаний.

- Первые эксперименты с CBDC показали, что в процессе необходимо участие частного сектора, чтобы обеспечить конкурентоспособность и адаптивность к технологическим изменениям.

- Большинство предложений по выпуску CBDC предполагают создание двухуровневой денежной системы: центробанк выпускает и контролирует оборот, а лицензированные посредники (банки и другие финучреждения) распространяют и обеспечивают операции.

- Утверждение о том, что CBDC исключат анонимность, неоправданны. ЕЦБ недавно исследовал возможность анонимизации транзакций c помощью «ваучеров анонимности» в блокчейне. При переводах в блокчейне такие транзакции смогли сделать приватными.

- Частные стейблкоины и CBDC не исключают друг друга, а дополняют.

Стимулы для выпуска CBDC

Сегодня центробанки и так практикуют виртуальную эмиссию валюты, а значительная доля платежей и переводов происходит в безналичной форме. Отличия CBDC от существующей системы заключаются в следующем:

- CBDC одновременно повысит конкуренцию и стабильность финансовой сферы на фоне того, как банки теснят технологические компании и криптовалюты.

- CBDC позволяют повысить финансовую инклюзивность, поскольку могут предложить новую платежную инфраструктуру с меньшими затратами на переводы. Кроме того, центральным банкам будет проще работать в цифровизированной экономике.

- Цифровые валюты расширят инструменты фискальной политики, доступные регуляторам — например, позволят избежать «ловушки нулевых ставок». За счет программируемости и прозрачности CBDC регуляторам легче контролировать работу вкладов и кредитов при отрицательных ставках. Более прозрачные данные платежных потоков повысят качество макроэкономической статистики.

- CBDC также стимулируют использование местной валюты для оплаты товаров и услуг, что особенно актуально в странах, подверженных «долларизации».

- «Коммерческая» версия CBDC (когда цифровая валюта доступна только банкам) позволит снизить расчетные риски, обеспечить круглосуточную доступность ликвидности для банков, сократить издержки при трансграничных переводах и т.п.

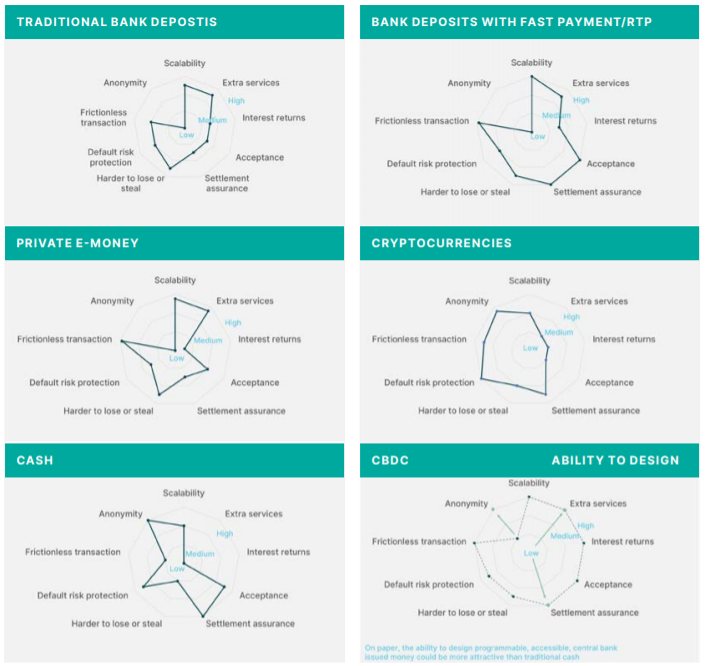

Разницу между разными видами денег в виде «радарного графика» постарался изобразить МВФ:

Розничные CBDC

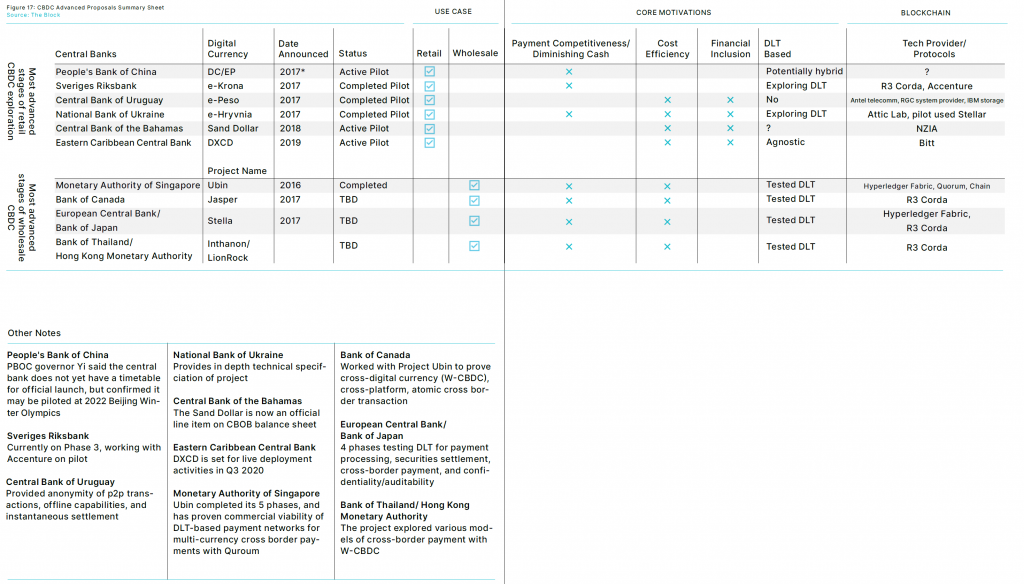

Авторы доклада привели результаты наиболее заметных экспериментов с CBDC в нескольких странах:

Хотя «коммерческая» CBDC рассматривается как более безопасный для стабильности финансовой системы вариант, для массовых пользователей интерес представляет именно «розничная» CBDC — полноценная замена обычной валюте, которую можно использовать для оплаты товаров и услуг, хранить на банковском счете и т.п.

Одной из первых стран, власти которой задумались о CBDC, стала Швеция. Причина — крайне низкое использование наличных (на них пришлось лишь 5% всех платежей домохозяйств, тогда как банковскими картами платили 60%). Тестирование «цифровой кроны» (e-krona) начали в 2017 году (в СМИ информация о планах появилась годом ранее). Спустя три года изучений он перешел в пилотную стадию. В разработке CBDC регулятору помогает компания Accenture — она отвечает за платежи, депозиты, переводы и другие функции на блокчейне R3 Corda.

Уругвай, одна из самых экономически благополучных стран Латинской Америки, проводил пилотное тестирование собственной CBDC (e-peso) с сентября 2017 года по апрель 2018 года среди обычных потребителей и предприятий. Вместо распределенного реестра работали цифровые кошельки, управляемые государственной телекоммуникационной компанией Antel. При этом в системе e-peso были предусмотрены анонимные транзакции и переводы без подключения к интернету, а каждая «банкнота» e-peso имела уникальную криптографическую подпись. Сейчас результаты проекта оценивают с точки зрения целесообразности анонимности пользователей, возможности внедрения «процентных» инструментов и общего влияния на экономику.

Согласно исследованию, еще одной европейской страной, которая активно развивает «розничную» CBDC, стала Украина.

Национальный банк Украины (НБУ) успешно протестировал «цифровую гривну» в течение четырех месяцев 2018 года. В ходе теста НБУ «выпустил» 5443 электронных гривны, которые были задействованы на 79 кошельках на смартфонах. Кошельки можно было дополнительно пополнить через платежную систему «Украинское платежное пространство», интегрированную в платформу CBDC. Пользователи могли переводить цифровые деньги между кошельками, пополнять баланс мобильных номеров оператора LifeCell и делать благотворительные пожертвования.

Сама платформа была построена на приватной версии протокола Stellar и имела два уровня: на первом НБУ в одностороннем порядке управлял реестром, на втором банки и финансовые учреждения управляли операциями. В итоге Stellar был признан неподходящей основой для системы национального масштаба, однако альтернативу ему пока не назвали.

Сейчас украинский центробанк изучает как централизованную, так и децентрализованную модель системы цифровой гривны. Подводя итоги эксперимента на конференции по CBDC в феврале этого года, тогдашний глава НБУ Яков Смолий заявил:

«Мы продолжаем изучать возможность выпуска цифровой гривны и вернемся к этому вопросу, когда будем уверены, что инициатива технически осуществима и что цифровая валюта не будет препятствовать исполнению центральным банком своих функций по обеспечению курса валюты и финансовой стабильности».

Аналогичные проекты также запустили центробанк Багамских островах (Sand Dollar) и Восточно-Карибский центробанк (DXCD).

Коммерческие CBDC

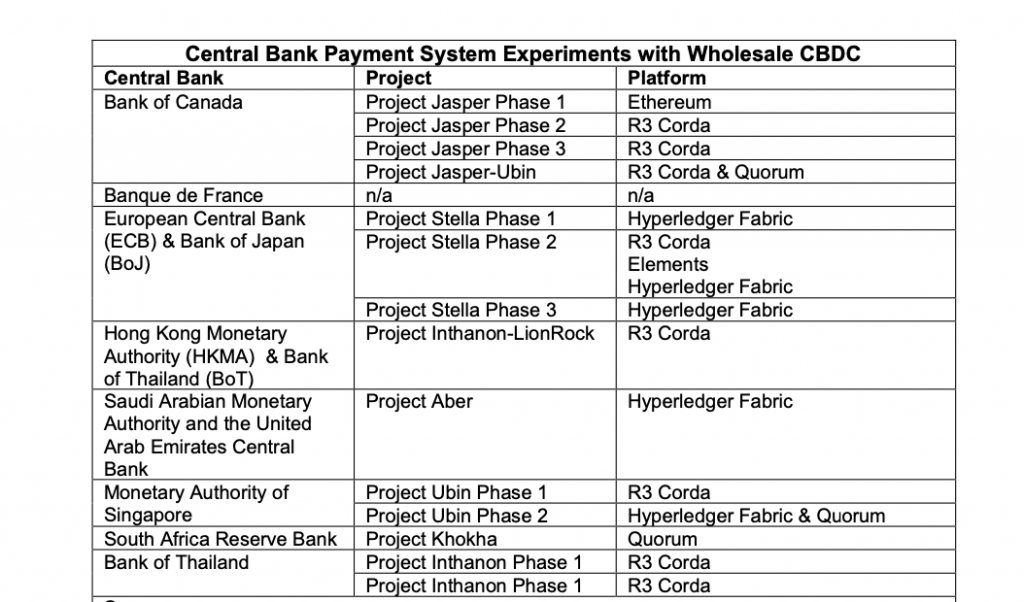

Другим типом цифровой валюты служат так называемые коммерческие CBDC (Wholesale CBDC). Это валюта предназначена для ограниченного использования специализированными организациями. По задумке, доступ к W-CBDC имеют только банки. Сфера использования W-CBDC ограничена сферами межбанковских операций, расчетов по переводам, операций клиринга и международной торговли (где банки зачастую выступают гарантами по сделкам).

По словам авторов доклада, коммерческая CBDC — дальнейшее развитие существующей практики, при которой центробанк выпускает валюту на виртуальный счет и дает к ней доступ банкам, а те, в свою очередь, распространяют валюту дальше по экономике.

Однако, по сравнению с текущей системой, W-CBDC имеет ряд преимуществ. Во-первых, это круглосуточная доступность средств, тогда как сейчас заявки центробанк одобряет вручную. Во-вторых, все переводы фиксируются в более надежном распределенном реестре, что повышает эффективность расчетов, а источником средств и, следовательно, гарантом по обязательствам выступает центробанк, что позволяет избежать кредитных рисков.

Среди основных экспериментов W-CBDC исследователи отметили проект ЕЦБ и Банка Японии (Project Stella), Банка Канады (Project Jasper), Денежно‑кредитного управления Сингапура (Project Ubin), а также Гонконга и Таиланда.

Во всех случаях тестирование W-CBDC проходило с использованием популярных корпоративных блокчейн-платформ: R3 Corda, Quorum или Hyperledger Fabric. Хотя некоторые считают блокчейн необязательной технологией для CBDC.

Именно в европейско-японском Project Stella были задействованы «ваучеры анонимности». Это специальные электронные сертификаты, которые мог получить участник платформы. Транзакции с прикрепленными «ваучерами анонимности» могли проходить без подтверждения со стороны ЕЦБ: отправителю требовалось только указать сумму, идентификатор получателя и активировать функцию анонимизации (используемый ваучер при этом «сгорал»). При таком сценарии личности участников перевода не проверялись.

Китайский цифровой юань

Пожалуй, наибольшее внимание сейчас приковано к тому, какой будет цифровая валюта второй экономики мира. Согласно докладу The Block, первые работы над «цифровым юанем» (официальное название — Digital Currency, Electronic Payment, или DCEP) стартовали еще в 2014 году.

Этим летом в нескольких городах начался пилотный эксперимент по оплате «цифровым юанем» небольших покупок жителями в сфере общепита, торговли и образования (всего в тесте задействованы более 20 компаний и четыре госбанка). Также DCEP планируют использовать для крупных коммерческих сделок и в сервисе такси.

Судя по проходящему эксперименту, цифровой юань станет полноценной заменой наличных. Для этого есть все условия: Китай сегодня является крупнейшим рынком мобильных платежей с более чем миллиардом пользователей.

Как говорится в докладе The Block, выпуск, работу главного реестра и вопросы анонимности будет контролировать центральный банк, тогда как коммерческие банки будут служить провайдерами кошельков и инфраструктурой для операций.

Китайские власти хотят приблизить цифровую валюту по уровню анонимности к наличным — это заметно по патентам, зарегистрированным Народным банком Китая. В архитектуру DCEP планируют внедрить «контролируемую анонимность». Это означает, что разные участники системы будут иметь ограниченную информацию друг о друге. Впрочем, государственные органы смогут без труда получить нужные им данные. Еще одной характеристикой «наличности» цифрового юаня должны стать оффлайн-транзакции.

Свой прогноз о развитии китайской CBDC авторам доклада дал аналитик Чуанвей Дэвид Зу. По его словам, эксперимент с использованием DCEP в розничной торговле продолжится (его уже распространили на шесть городов):

«Думаю, будет опробовано больше способов использования, поскольку Народный банк Китая хочет проверить прочность выбранного дизайна системы, а также изучить пользовательский опыт и возможные риски».

Через год китайские власти должны определить стратегию вывода DCEP на рынок, полагает эксперт.

Помимо использования внутри страны Китай может использовать цифровой юань, чтобы потеснить доллар США, который доминирует в международных расчетах. Для этого DCEP должен, в частности, стать конкурентом SWIFT.

Кроме того, как утверждал бывший главный экономист МВФ Кеннет Рогофф, одно из направлений экспансии цифрового юаня за границу — подпольный рынок. Вероятным полем для тестирования DCEP на зарубежной публике могут стать зимние Олимпийские игры 2022 года.

Что касается крупнейшей экономики, США, то, как утверждает The Block, Федрезерв пока придерживается «консервативного подхода» по отношению к CBDC.

Подписывайтесь на новости ForkLog в Telegram: ForkLog Feed — вся лента новостей, ForkLog — самые важные новости и опросы.

Рассылки ForkLog: держите руку на пульсе биткоин-индустрии!