Биткоин — нативные деньги интернета, защитный актив или средство для спекуляций?

В конце прошлого года «Большая семерка» (G7) опубликовала доклад, в котором говорится, что биткоин и другие криптовалюты по-прежнему не представляют собой «надежное и привлекательное» средство платежа.

В частности, исследователи G7 уверены, что криптовалюты крайне волатильны, сложны в использовании, им присущи проблемы масштабируемости и регуляторные риски.

Схожее мнение недавно выразил американский миллиардер Рей Далио — он считает, что первая криптовалюта относится к спекулятивным активам и неэффективна как средство обмена или сохранения стоимости.

Журнал ForkLog попытался выяснить, выполняет ли «медленный, волатильный и плохо масштабируемый» биткоин функции денег, а также чем он больше является — посредником в обмене, средством сохранения стоимости или же спекулятивным активом.

Биткоин и денежная теория

До сих пор регуляторы различных стран не пришли к общему знаменателю в вопросах криптовалют и поэтому по-своему трактуют их сущность. Одни приравнивают биткоин к активам, другие — к платежным средствам, третьи — к товарам, а четвертые и вовсе запрещают обращение цифровых валют, называя их крайне спекулятивными инструментами и орудием в руках преступников.

Прежде чем ответить на вопрос о том, что собой представляет криптовалюта, обратимся к основам денежной теории.

Деньги проявляют себя через свои функции:

- Мера стоимости, помогающая обменивать между собой на основании цены различные товары.

- Средство обращения — роль посредника в обмене. В данном контексте крайне важен показатель ликвидности, характеризующий легкость и скорость обмена денег на любой другой товар по цене, близкой к рыночной.

- Средство платежа — при погашении долговых и прочих обязательств. По мнению ряда экономистов, грань между средствами обращения и платежа весьма условная и поэтому эти функции можно объединить.

- Средство накопления — признаваемый экономическими агентами эквивалент стоимости, хранимый для последующего обмена на товары и услуги. Такими эквивалентами стоимости могут выступать не только валюта, но и драгоценные металлы, акции, облигации и прочие финансовые инструменты. Также ими могут являться предметы искусства, недвижимость и криптовалюты.

- Мировые деньги — обслуживание движения стоимости в международном экономическом обороте.

Биткоин может достаточно эффективно выполнять все пять основных функций денег. Так, несмотря на относительно высокую волатильность первой криптовалюты, она пользуется спросом как мера стоимости и средство обращения в страдающей от гиперинфляции Венесуэле, где цены товаров могут значительно меняться даже в течение дня.

В качестве мировых денег BTC используется для оплаты труда фрилансеров из различных стран, будучи альтернативой медленным, дорогим, а порой и недоступным банковским переводам. Функция средства платежа у биткоина и других цифровых активов развивается вместе с рынком криптокредитования.

Все чаще биткоин используют и в даркнете. По данным Chainalysis, лишь за первую половину 2019 года на нелегальных торговых площадках было потрачено около $515 млн в BTC. Аналитики отмечают, что крупнейшим на сегодня нелегальным маркетплейсом является Hydra, а самым востребованным товаром — наркотики.

Примечательно, что на подобных площадках биткоин опередил анонимную криптовалюту Monero, которую часто обвиняют в том, что она является главным инструментом для проведения незаконных операций.

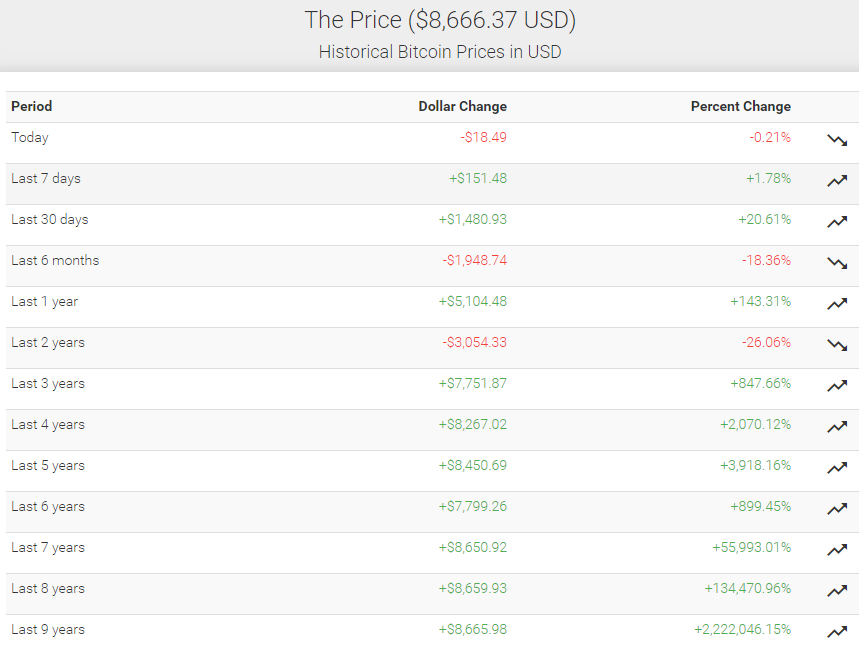

Первая криптовалюта способна служить отличным инструментом диверсификации инвестиционного портфеля. Кроме того, с годами цена биткоина растет, следовательно, криптовалюта может быть средством накопления.

Рост цены биткоина за различные периоды времени. Например, за последние пять лет цена BTC выросла почти на 4000%. Данные: ConDance по состоянию на 20.01.2020

Ценность денег как средства обращения заключается в их покупательной способности. Последняя не обязательно обусловливается действительной стоимостью (например, золотом, из которого деньги изготовлены или на которое они могут быть обменены в условиях золотого стандарта) — она может определяться доверием держателей денежных средств.

Неудивительно, что в той же охваченной политическим и экономическим кризисом Венесуэле объем торгов на p2p-платформе LocalBitcoins стремительно растет — по всей вероятности, многие видят в первой криптовалюте приемлемую альтернативу обесценивающемуся боливару или «обеспеченной нефтью» El Petro.

Современная монетарная политика и Закон Грешема

Английский финансист Томас Грешем еще в XVI веке заметил, что при понижении содержания ценных металлов в монетах при сохранении прежней номинальной стоимости ранее выпущенные деньги быстро выходили из употребления.

Портрет Томаса Грешема, 1544 год

На основании своих наблюдений Грешем сформулировал правило: «Худшие деньги вытесняют из обращения лучшие». Под хорошими он подразумевал деньги, внутренняя стоимость которых выше либо номинальной стоимости, либо находящихся в обороте плохих денег с равной номинальной стоимостью.

Люди предпочитают сохранять «хорошие» монеты, расплачиваясь «плохими». Как результат, «дорогие» деньги вытесняются из оборота.

В современных условиях многие развитые страны прибегают к политике «дешевых денег», стремясь оживить деловую активность и сделать конкурентоспособнее экспорт.

Такая политика наводняет рынок денежной массой и, следовательно, приводит к девальвации валюты и сверхнизким или даже отрицательным процентным ставкам. Значимость функции средства сохранения стоимости у фиатной валюты снижается, равно как и ее покупательная способность. Падает и уровень доверия населения к властям, по сути, занимающихся порчей монет, прямо как во времена Грешема.

Неудивительно, что в условиях монетарной экспансии население ищет альтернативные способы сохранения стоимости, предпочитая депозитам более доходные акции или облигации. Это может приводить к пузырям на финансовом рынке. Мягкая монетарная политика в итоге не предотвращает, а лишь усугубляет кризисные явления, удлиняя экономический цикл.

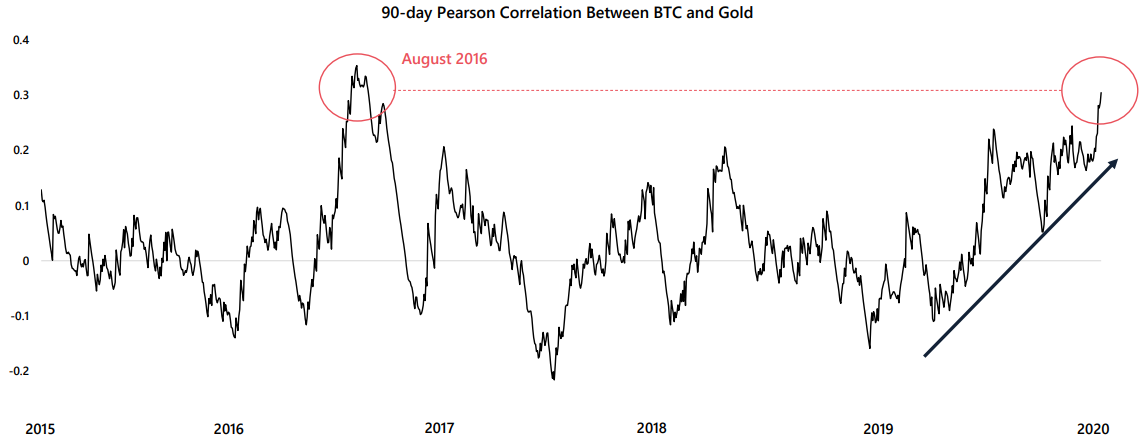

Многие, кто понимают это, диверсифицируют портфель защитными активами и в том числе биткоином, который в последнее время все теснее коррелирует с золотом.

Степень корреляции биткоина с золотом достигла значений августа 2016 года. Данные: CoinMetrics, отчет Arcane Research.

Распространен стереотип о том, что печатным станком пользуется исключительно центробанк, чуть ли не бесконтрольно выпускающий деньги. На самом же деле основную часть денежной массы генерируют коммерческие банки благодаря частичному резервированию и связанному с ним механизму мультипликатора.

Дело в том, что привлеченные в виде депозитов до востребования средства кредитные организации депонируют в центробанке в соответствии с нормой обязательных резервов (в РФ, например, она составляет 4,75%). Оставшиеся в распоряжении средства коммерческие банки могут выдать в виде кредитов, а также вложить в ценные бумаги.

Впоследствии потраченные подобным образом деньги размещаются на хранение в другом банке, тем самым создавая новые депозиты и позволяя снова выдавать их в кредит. Таким образом, последовательно увеличивается денежная масса, которая в большинстве стран превосходит создаваемую центробанком денежную базу.

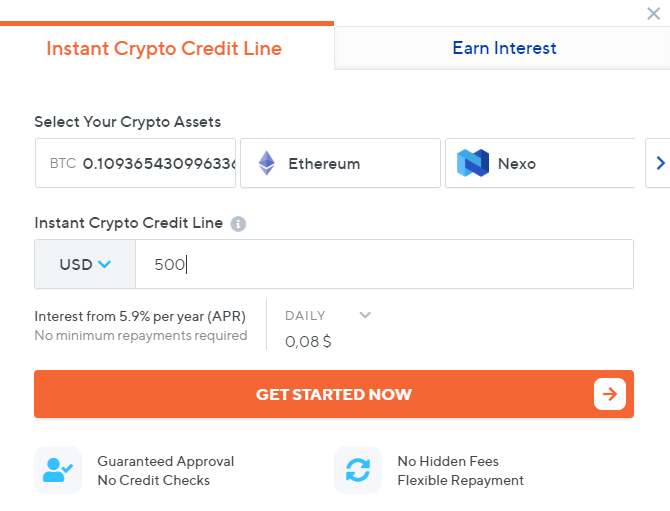

Вновь проводя параллель с биткоином, отметим, что кредитование на базе криптовалют стремительно развивается. Такие займы обычно сверхобеспеченные, то есть размер залога превышает сумму одолженных фиатных денег.

К примеру, займ на $500 под 5,9% годовых на сервисе Nexo должен быть обеспечен 0,10936543 BTC (около $945 по курсу на 21.01.2020).

Таким образом, риск ликвидности криптокредитных организаций значительно ниже, чем у финучреждений традиционного рынка. Это положительно отражается на стоимости заемных денег, которая также зависит от рисков невозврата долгов.

Однако, в отличие от традиционного, на криптокредитном рынке не развита система страхования вкладов. Кроме того, у работающих на этом рынке компаний нет возможности обратиться к кредитору последней инстанции (на традиционном рынке — это центробанк) в случае проблем с платежеспособностью.

Кредитный рынок — важный источник ресурсов для любой индустрии. Криптовалютное кредитование стремительно развивается и пользуется значительным спросом, поскольку дает возможность без лишней бюрократии занимать и вкладывать средства под приемлемый процент. Такие сервисы могут быть особенно актуальны для инвесторов в условиях медвежьего рынка — когда нужны деньги, но не хочется распродавать цифровые активы по бросовой цене.

Преимущества и недостатки биткоина в сравнении с фиатными деньгами

Из основных преимуществ первой криптовалюты можно отметить:

- Жестко ограниченную эмиссию. Предложение биткоина ограничено 21 млн монет, из которых более 85% уже добыто. Таким образом BTC — чуть ли не самый редкий актив на Земле. Его цена в долгосрочной перспективе будет повышаться при условии неизменного или растущего спроса. Следовательно, биткоин может отлично выполнять функцию сохранения стоимости, особенно если горизонт инвестирования измеряется годами.

- Крайне низкую и предсказуемую инфляцию. Это свойство тесно связано с предыдущим. Текущий уровень инфляции BTC — 3,79%, а после майского халвинга он упадет ниже 2% (у валют большинства стран этот показатель несколько выше).

- Отсутствие центрального регулятора. Из этого свойства следует устойчивость биткоина цензуре и волюнтаристскому манипулированию различными его параметрами; любой может совершать транзакции и хранить стоимость в BTC без какого-либо разрешения на это.

- Низкие транзакционные издержки и приемлемую скорость платежей. Эти свойства особенно актуальны для тех, кто осуществляет трансграничные переводы. Технология Lightning Network призвана повысить скорость и сократить стоимость платежей, а также решить проблему масштабируемости сети BTC.

- Безопасность и необратимость транзакций, не предполагающих раскрытие сторонами чувствительной информации. Свойство необратимости, в частности, защищает продавцов от потерь из-за мошеннических чарджбеков.

Из недостатков BTC можно выделить:

- Низкую степень принятия криптовалют. Множество людей по-прежнему считает биткоин чем-то несерьезным и сугубо спекулятивным, не оценивая по достоинству преимущества децентрализации, силу криптографии и потенциальный сетевой эффект.

- Высокую волатильность. Размах колебаний цены биткоина по-прежнему довольно высок, однако показателю свойственна долгосрочная тенденция к снижению. Пока что значительная волатильность может отталкивать консервативных инвесторов, предпочитающих низкодоходные и наименее рисковые активы.

- В различных странах операции с биткоином запрещены или значительно ограничены. Действия регуляторов часто создают барьеры массовому принятию криптовалют в глобальном масштабе.

- Дефляционная природа биткоина может быть как преимуществом, так и недостатком. Концентрация BTC в кошельках крупных инвесторов со временем увеличивается. Следовательно, растущий спрос при ограниченном предложении может вызвать экспоненциальный рост цены. Однако если в определенный момент множество китов зафиксируют прибыль, цена биткоина обрушится.

- Необратимость транзакций также может быть существенной проблемой, особенно если есть риски неисполнения договоренности. Например, при неполучении товара от интернет-магазина нет гарантий возврата средств. При оплате через VISA или MasterCard клиент может воспользоваться процедурой возвратного платежа.

- Лишь владелец монет может поставить подписывать транзакции и тратить средства из своего кошелька. Однако потеря приватного ключа означает утрату пользователем доступа к средствам — такова обратная сторона финансового суверенитета. В традиционных финансах, например, утерянную кредитную или дебетовую карту можно тут же заблокировать, избежав потери денег.

Таким образом, биткоин существенно отличается от подверженных инфляции фиатных валют, ценность которых зависит от центральных властей и доверия к ним со стороны населения.

Адреса, объем транзакций и волатильность биткоина

Цифровые активы все больше концентрируются у китов, количество биткоин-адресов с остатком более 1000 BTC обновляет исторические максимумы. Например, 42% от общего предложения биткоина находится в руках инвесторов, обладающих от 1000 до 1000 000 BTC. Для сравнения, в конце 2017 года этот показатель составлял 37,9%.

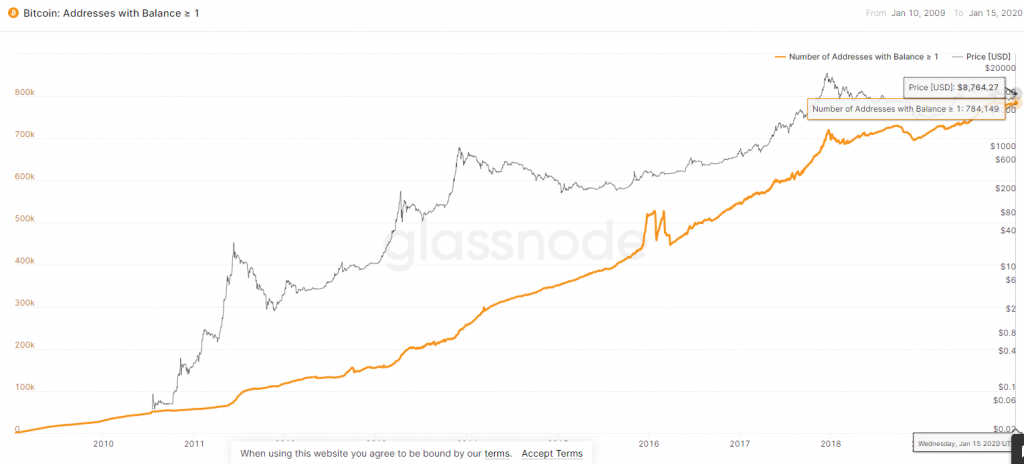

Неуклонно растет и число адресов с 1 BTC и более, по данным Glassnode:

К настоящему времени насчитывается более 784 тысяч таких адресов, рост с начала прошлого года составил 11%. С 2015 года число таких адресов удвоилось.

«Этот устойчивый рост — результат накоплений розничных покупателей», — выразил мнение аналитик Digital Assets Data Коннор Абендшайн.

Эксперт подчеркнул, что такая динамика может указывать на принятие биткоина в качестве средства сохранения стоимости.

На графике выше видно, что тенденция к росту продолжается, несмотря на значительные колебания цены цифрового золота. Подобное поведение инвесторов характерно и для рынка золота — привлекательность этого защитного актива всегда высока, независимо от краткосрочных колебаний его цены.

Увеличивается и число адресов с ненулевым балансом — по состоянию на 21 января их 28 351. Предыдущий рекорд был зафиксирован 11 января 2018 года — 28 190 таких адресов.

Number of #Bitcoin addresses with non-zero balances rose to a record high of 28,351 on Jan. 21

Previous record high was 28,190 (Jan. 11, 2018)

Data by @glassnode pic.twitter.com/Yrv0HTDJO7

— omkar godbole (@godbole17) January 23, 2020

Однако отметим, что рост этого показателя не обязательно означает приток новых инвесторов. Один участник рынка может хранить 1000 BTC, например, на 1000 адресов.

Оседание цифрового золота преимущественно у китов может указывать на приток капитала и уверенность крупных инвесторов в долгосрочных перспективах первой криптовалюты. С другой стороны, напрашивается вопрос о том, насколько биткоин хорош как средство обращения. Чтобы выяснить это, нужно оценить транзакционный спрос на него.

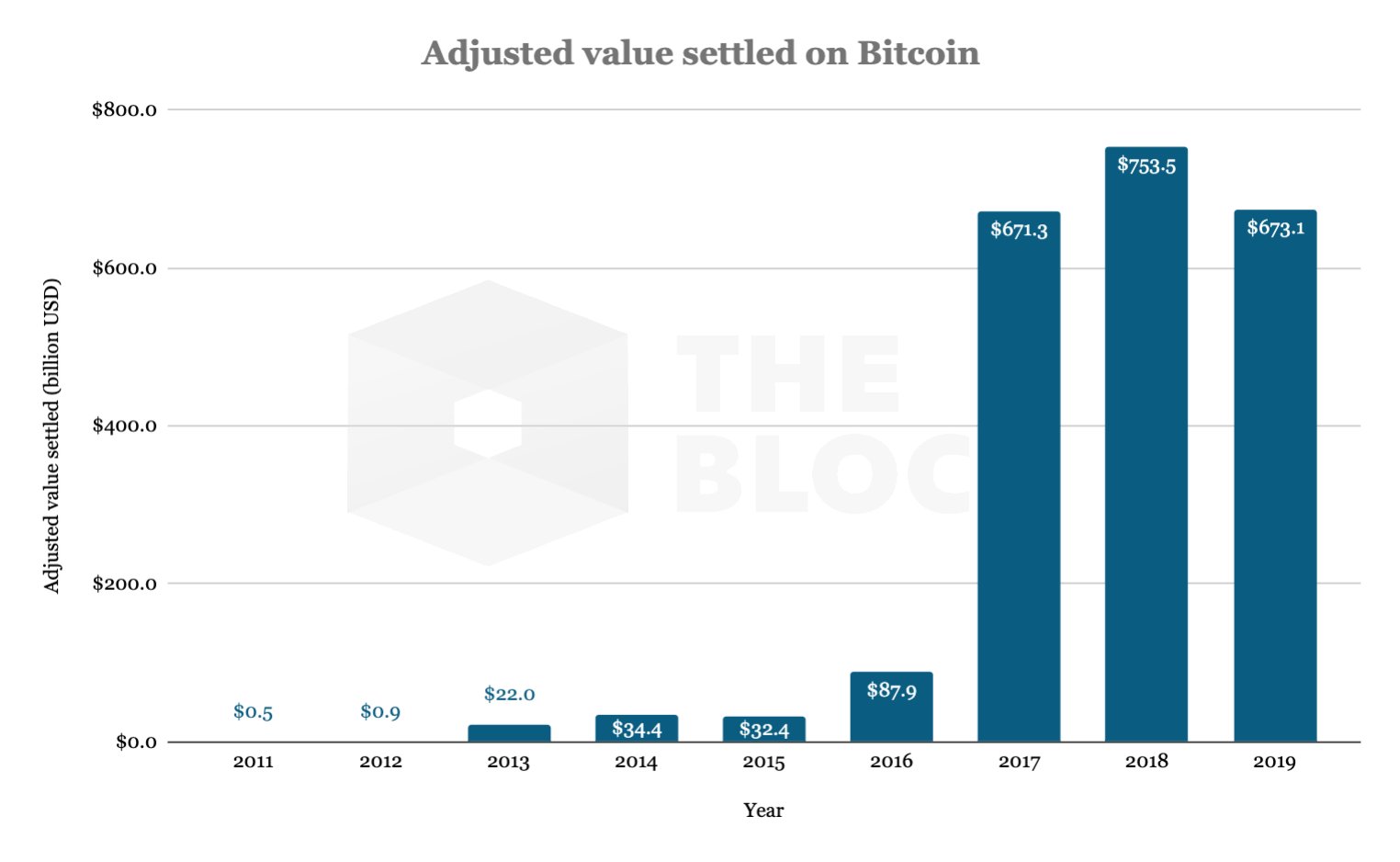

В 2019 пользователи перевели $673 млрд в сети биткоина, что на 11% меньше показателей 2018 года:

Таким образом в прошлом году объем переданной стоимости снизился более чем на 10%. С другой стороны, этот показатель в четыре раза превышает совокупную стоимость транзакций с 2009 по 2016 года.

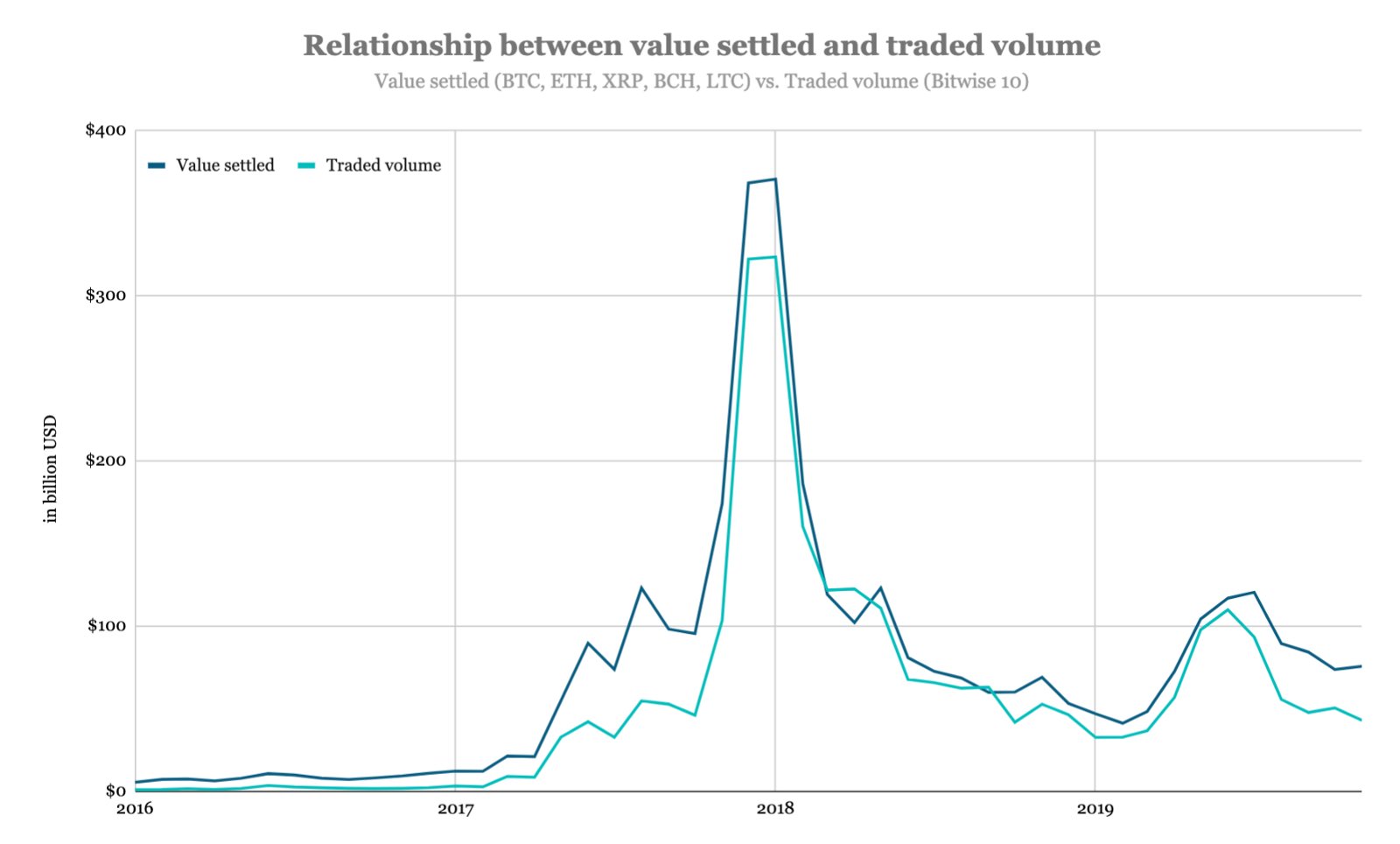

Исследователи The Block отмечают тесную корреляцию объема ончейн-транзакций с ценой биткоина и торговыми оборотами:

Взаимосвязь между объемом переданной в блокчейн-транзакциях стоимости и торговыми оборотами на биржах, представленных в рейтинге Bitwise 10

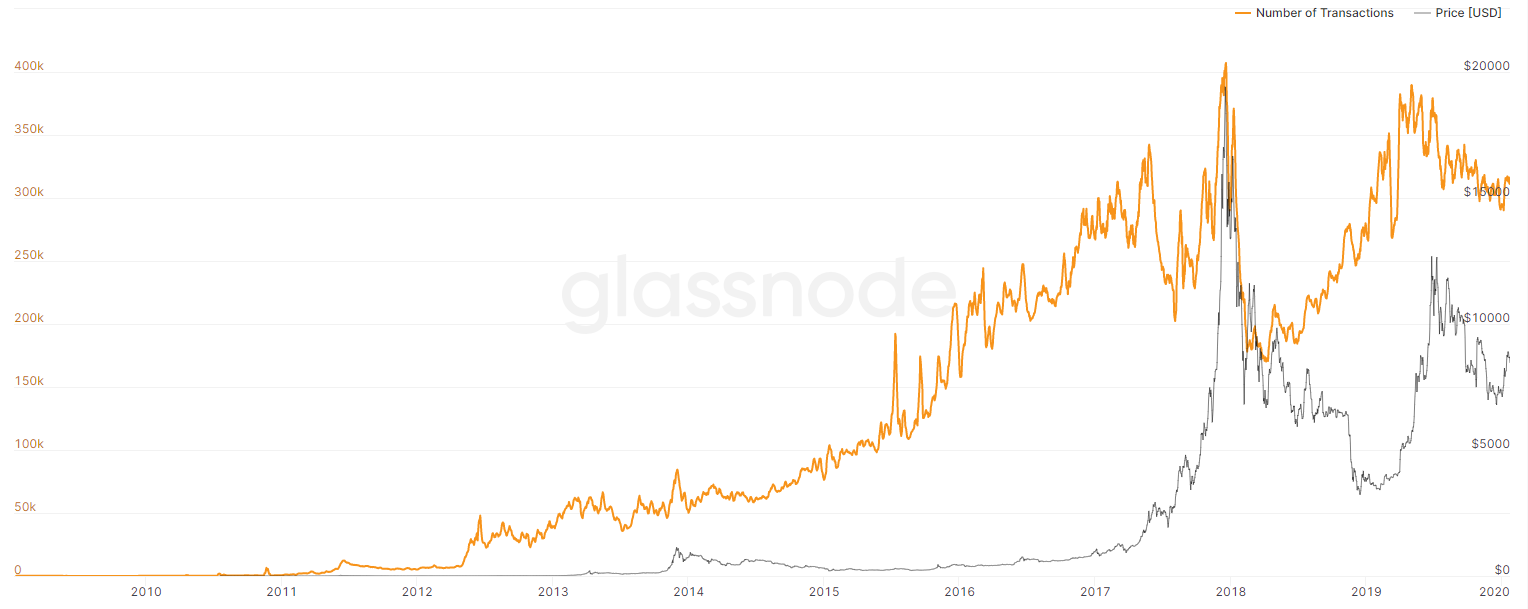

Оранжевая линия — количество транзакций, серая — рыночная стоимость биткоина в долларах. Корреляция между этими двумя показателями очень тесная. Например, пик ончейн-активности был достигнут, когда цена BTC выросла до исторического максимума. Данные: Glassnode.

Это, уверен исследователь The Block Ларри Чермак, указывает на то, что биткоин и другие популярные криптоактивы в первую очередь являются инструментами для спекуляций.

Учитывая довольно активное начало года, есть надежда, что транзакционная активность продолжит расти. Однако для этого необходимо уверенное восстановление рынка после полугодового нисходящего тренда.

Аналитики Arcane Research констатируют рост ончейн-активности биткоина в начале года. Так, в течение второй недели января объем транзакций увеличился почти на 5%, а общая сумма передаваемой стоимости — более чем на 25%. Комиссии майнеров выросли на 43%, а число активных адресов — более чем на 7%.

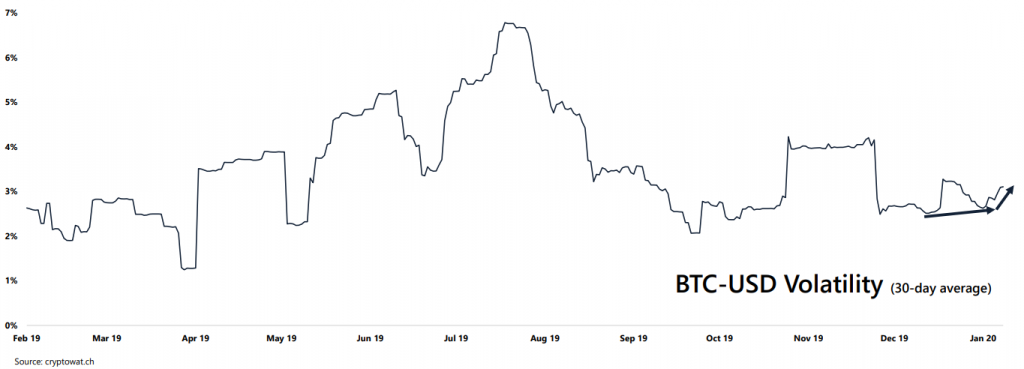

На фоне недавнего оживления рыночной и ончейн-активности на 3% вырос показатель волатильности биткоина, прервав продолжавшийся с августа нисходящий тренд:

В отчете сервиса CoinMarketCap говорится, что среди первой пятерки наиболее капитализированных криптоактивов волатильность биткоина — самая низкая. Однако по сравнению с традиционными активами и мировыми индексами размах колебаний цены BTC по-прежнему заметно выше:

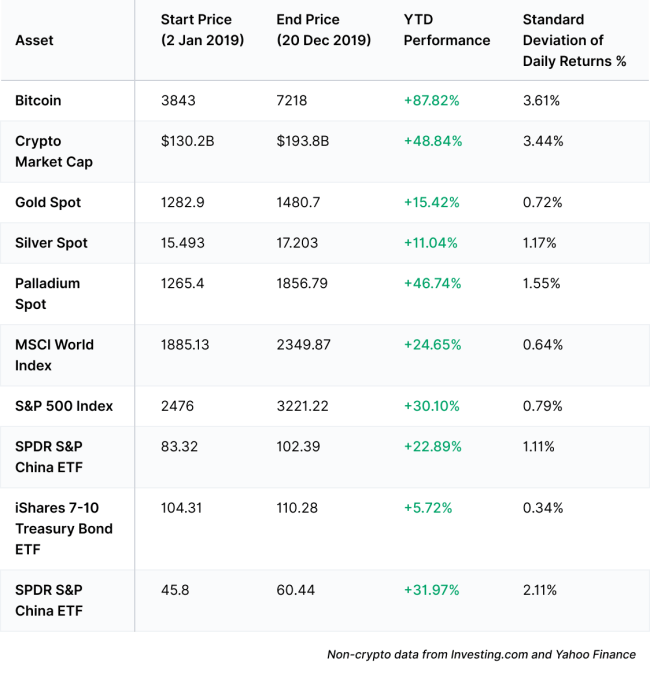

В течение прошлого года цена биткоина росла быстрее многих биржевых товаров, мировых индексов и ETF. При этом волатильность BTC выше, чем у инструментов традиционного рынка. Источник: блог CoinMarketCap, Investing.com, Yahoo Finance.

Таким образом, связанные между собой показатели цены, транзакционной активности и объема торгов почти синхронно растут на бычьем рынке и вместе падают на фоне рецессии. При этом рост числа адресов и концентрация капитала у китов происходят даже во время медвежьего рынка. Следовательно, биткоин чаще востребован как средство сохранения стоимости.

Справедливая стоимость биткоина как средства обращения

Как уже говорилось, средство обращения — одна из основных функций денег. Рыночная стоимость биткоина и объем транзакций очень тесно между собой коррелируют. Следовательно, цена цифрового золота значительно зависит от транзакционного спроса, то есть использования для повседневных операций, включая покупку товаров и услуг.

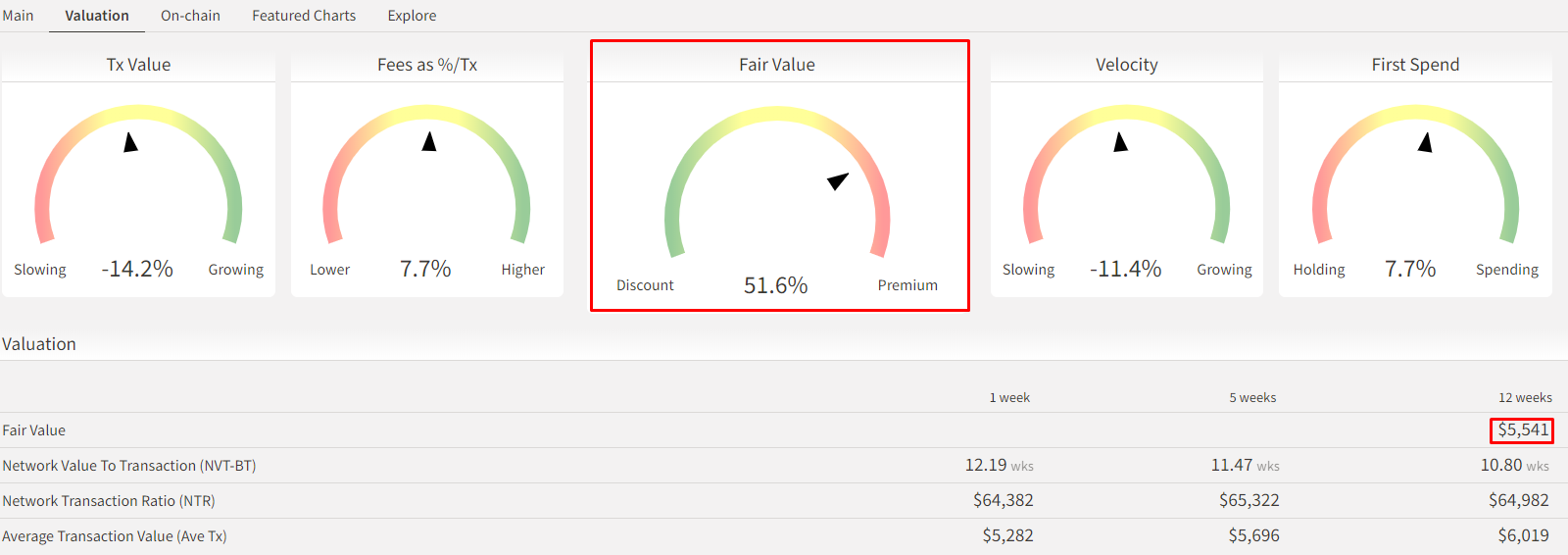

Сервис Byte Tree рассчитывает «справедливую стоимость» биткоина на основании соотношения рыночной капитализации к транзакционной активности (NVT Ratio). Согласно данным этого сервиса, биткоин переоценен на 51,6% по состоянию на 24.01.2020 года:

По версии Byte Tree, «справедливая стоимость» биткоина находится на отметке $5541, в то время, как его спотовая цена находится в районе $8400.

С развитием Lightning Network и Liquid ончейн-показатели, вероятно, будут терять значимость. Однако, пока что активность в сети второго уровня и сайдчейне от Blockstream невысока.

Низкий транзакционный спрос при относительно высокой цене — еще одно подтверждение того, что основным юзкейсом биткоина по-прежнему являются биржевые спекуляции.

Выводы

По сравнению с фиатными деньгами у первой криптовалюты есть преимущества, однако есть и некоторые недостатки — высокая волатильность и все еще низкая степень принятия на глобальном уровне. Вероятно, не каждому приходятся по душе децентрализация, а также связанные с нею необратимость транзакций и финансовый суверенитет, подразумевающий полное принятие на себя рисков и вопросов безопасности.

Пока что первая криптовалюта используется преимущественно для долговременного сохранения стоимости и в сугубо спекулятивных целях, рассчитанных на кратко- и среднесрочную перспективу. При этом биткоин набирает популярность среди китов, о чем свидетельствует рост активности на биржах CME и Bakkt.

Учитывая соотношение рыночной капитализации к объему транзакций, биткоин сильно переоценен как средство обращения. Следовательно, большинство инвесторов рассматривают BTC как средство сохранения стоимости или же как сугубо спекулятивный актив. Свидетельством первого являются концентрация больших сумм на крупных кошельках и рост числа адресов 1 BTC и более, а второго — стремительное развитие рынка деривативов и по-прежнему немалые объемы торгов на спотовом рынке.

В долгосрочной перспективе цена биткоина будет зависеть от того, насколько он хорошо выполняет основные функции денег. Если цифровое золото повсеместно будут принимать в качестве средства обращения и волатильность его будет приемлемой, чтобы выполнять функции накопления, — рынок оценит его по достоинству.

Подписывайтесь на новости ForkLog в Facebook!

Рассылки ForkLog: держите руку на пульсе биткоин-индустрии!