DeFi 2.0: как развиваются децентрализованные протоколы нового поколения

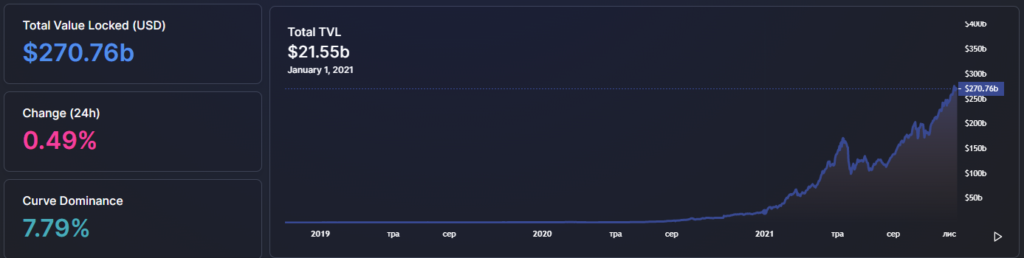

DeFi непрерывно развивается. Начав год на отметке $21,55 млрд совокупный TVL вырос более чем в 10 раз, достигнув к середине ноября $270 млрд.

Столь впечатляющему росту способствует ежедневное появление новых проектов, предлагающих (особенно поначалу) высокую доходность на вложенные средства, а также привлекательные программы майнинга ликвидности.

Решения второго уровня и новые L1-протоколы делают транзакции более быстрыми и дешевыми, а кроссчейн-мосты позволяют безопасно перемещать средства между разными сетями. Все эти инновации играют на повышение ликвидности и мотивируют разработчиков создавать новые финансовые продукты.

Многие сервисы нового поколения призваны устранить недостатки популярных некастодиальных платформ, выливающихся в неуклонное снижение показателей доходности и отток пользователей. Помимо капиталоэффективности, они ориентированы на долгосрочные цели, включая стабильность цены нативного токена и построение сплоченных сообществ.

ForkLog разобрался в особенностях проектов категории DeFi 2.0, кардинально переосмысливших подходы к управлению ликвидностью.

Ключевое

- Майнинг ликвидности — спорный подход, способствующий наводнению рынка избыточным предложением обесценивающихся токенов.

- Популярные среди DeFi-протоколов программы майнинга ликвидности зачастую дают лишь краткосрочный эффект — пользователи вскоре продают полученные токены.

- Появляются и активно развиваются децентрализованные сервисы нового поколения — DeFi 2.0.

- В этих проектах зачастую задействована концепция контролируемой протоколом ликвидности, нацеленная на устойчивое развитие экосистем.

Недостатки майнинга ликвидности и концепция DeFi 2.0

Основная проблема DeFi-проектов заключается не столько в привлечении ликвидности, сколько в ее удержании в средне- и долгосрочной перспективах.

Множество платформ распределяет щедрые вознаграждения в виде нативных токенов — через эирдропы и майнинг ликвидности. Это позволяет в краткосрочной перспективе привлечь капитал, что отражается на росте TVL.

Однако такой подход не гарантирует лояльности пользователей — по завершении подобных программ многие участники рынка переходят к новым платформам, которые предлагают более привлекательные APY или проводят эирдропы.

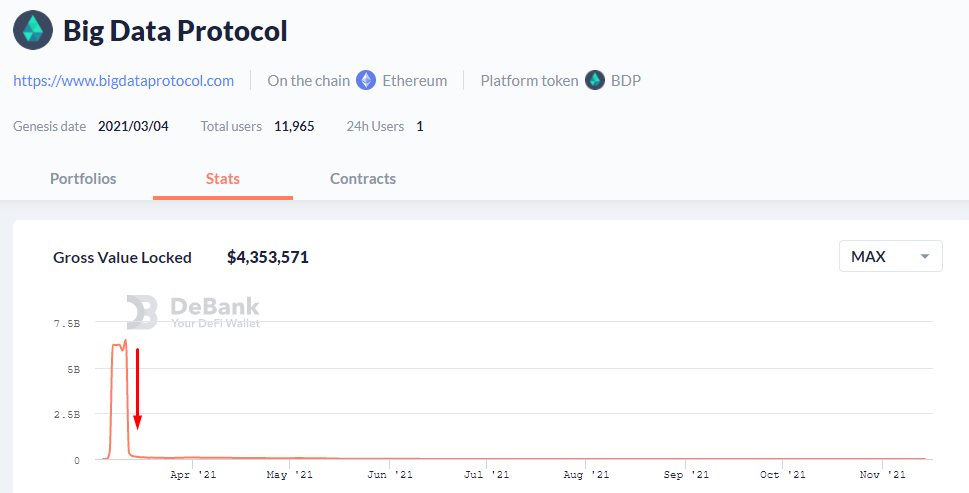

В результате цена нативного токена, часто ассоциирующаяся с качеством самого проекта, оказывается под давлением продаж. Например, проект Big Data Protocol благодаря шестидневной программе майнинга ликвидности достиг TVL в $6 млрд. Однако вскоре после завершения программы показатель резко упал. На момент написания TVL составляет всего $4,3 млн.

Экономист Алекс Крюгер пришел к выводу, что начисляемые в рамках программ майнинга ликвидности токены зачастую используются неэффективно — большинство инвесторов стремится поскорее от них избавиться.

Он проанализировал ончейн-данные по 100 крупнейшим держателям токена управления COMP от Compound. По его наблюдениям, на эти адреса поступило 809 тысяч монет общей стоимостью более $270 млн (69% от рыночного предложения токена).

«Однако очень немногие из них являются ходлерами COMP. Лишь 19% сохранили более 1% монет COMP, и только 7% оставили более 50% от полученного. Сохраняют ли обладатели майнинговых вознаграждений экономический интерес к протоколу Compound? Нет», — подчеркнул Крюгер.

Некоторые проекты пытаются решить или хотя бы смягчить проблему вестингом. Однако зачастую это оказывает лишь временный эффект, позволяющим замедлить снижение цены.

Чтобы решить проблему, некоторые протоколы прибегают к довольно сложным моделям, призванным удержать ликвидность и обеспечить стабильность цены нативного токена.

Следующие концепции DeFi 2.0 проекты экспериментируют с токеномикой и внедряют нестандартные подходы для привлечения и продолжительного удержания средств пользователей, повышения капиталоэффективности и снижения транзакционных издержек.

OlympusDAO

Это один из наиболее ярких примеров проектов нового поколения. Запуск состоялся в марте 2021 года. Ключевой элемент проекта — алгоритмический токен OHM, позиционирующийся как децентрализованная резервная валюта.

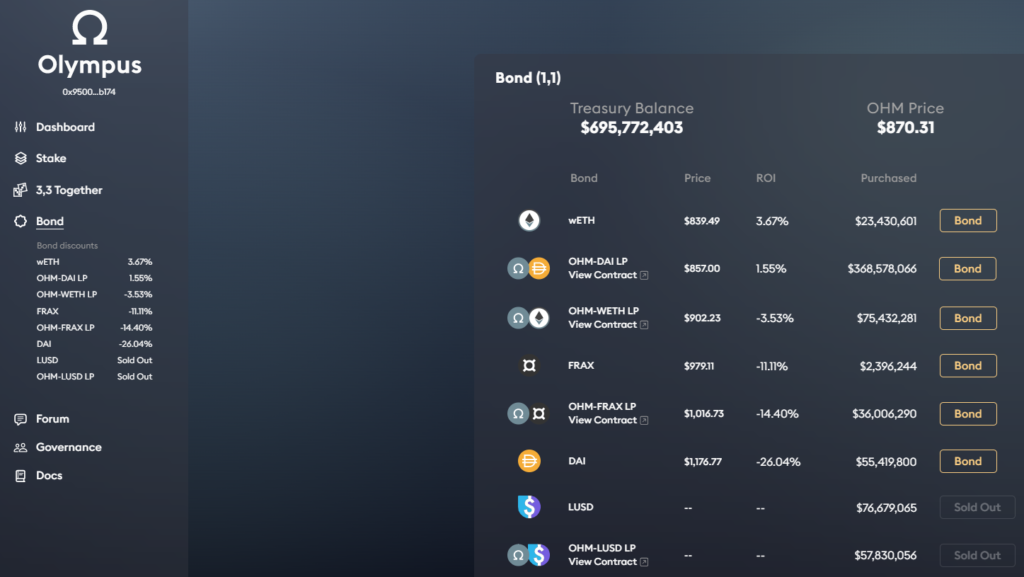

OlympusDAO продает пользователям OHM с дисконтом, получая взамен стейблкоины вроде DAI, FRAX, LUSD и токены провайдеров ликвидности (LP) на базе нативного актива проекта. Например, пользователь может приобрести OHM за LP-токены пулов OHM-DAI, OHM-FRAX, OHM-WETH или OHM-LUSD.

OlympusDAO агрегирует собственную ликвидность, используя инструменты сродни дисконтным облигациям. При этом каждый OHM обеспечен корзиной активов в Olympus treasury. Это, в свою очередь, не дает цене токена упасть ниже определенной минимальной цены (price floor).

В концепции контролируемой протоколом ликвидности и заключается главное отличие OlympusDAO от традиционных DeFi-проектов. TVL последних иссякает, когда заканчиваются «плюшки» для пользователей в виде раздач постепенно обесценивающихся токенов.

Благодаря такой нестандартной модели протокол контролирует почти 100% ликвидности OHM-DAI, самостоятельно зарабатывая соответствующие комиссии.

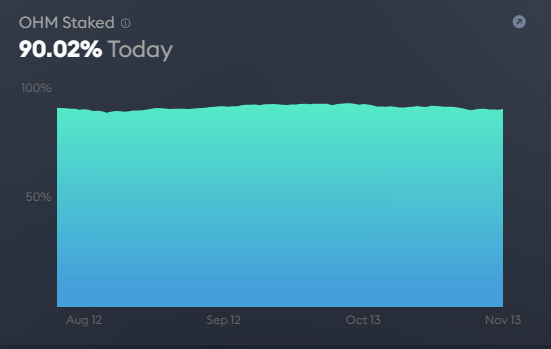

Пользователи могут также стейкировать токены OHM, получая 7997% годовых (по состоянию на 14.11.2021).

Стейкинг противодействует давлению покупателей на цену нативного токена.

Благодаря высокому APY в стейкинге находится более 90% предложения OHM.

Рыночная капитализация OHM достигла $1,45 млрд, а TVL самого проекта — $783 млн (по состоянию на 14.11.2021). И все это без майнинга ликвидности и прочих инструментов стимулирования.

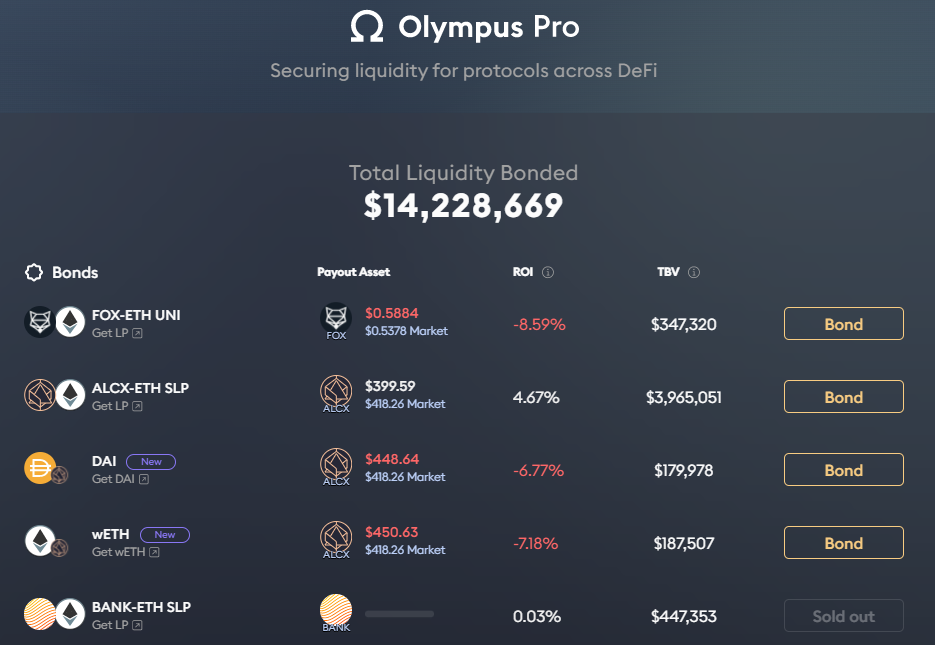

Проект относительно недавно запустил платформу Olympus Pro, призванную стать «новым отраслевым стандартом среди платформ, помогающих протоколам приобретать собственную ликвидность».

Согласно документации, платформа работает по модели bonds-as-a-service, решая для проектов проблемы с привлечением средств за небольшую комиссию. Услугами Olympus Pro пользуются проекты Alchemix, Frax, StakeDAO, Pendle, BarnBridge, Scream, Spooky Finance и PoolTogether.

Tokemak

Разработчики Tokemak применили собственный подход к контролируемой протоколом ликвидности, использовав механизм децентрализованного маркетмейкинга.

У каждого актива на Tokemak есть собственные пулы, именуемые реакторами. Нативный токен проекта — TOKE — используется для управления ликвидностью.

Ознакомимся вкратце с основными компонентами экосистемы.

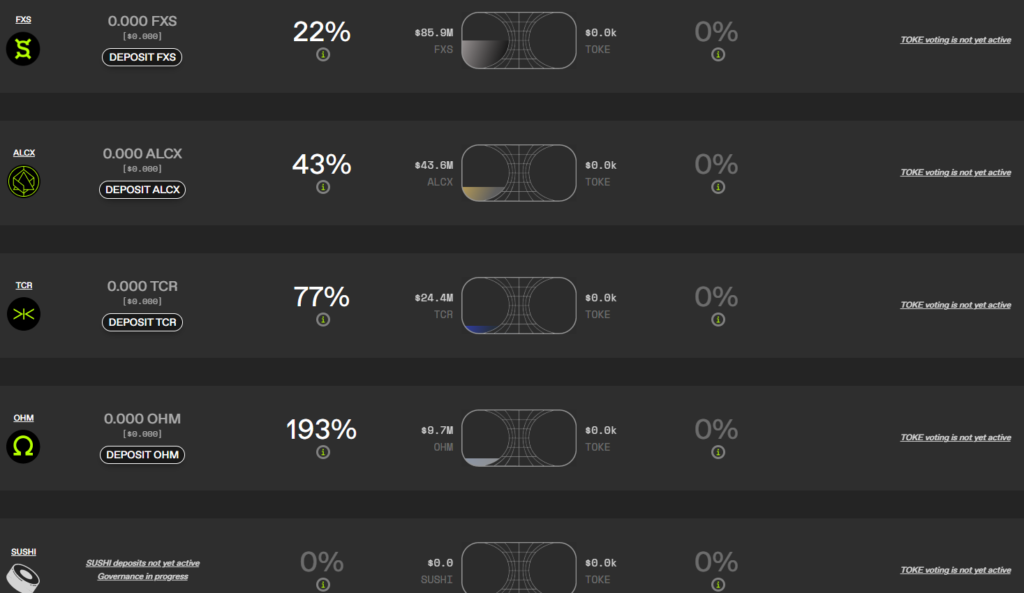

Провайдеры ликвидности (LPs). Эти участники рынка депонируют активы в реакторы и получают вознаграждения в виде TOKE. На скриншоте ниже представлены проекты, участвующие в этой программе.

Полученные от LPs активы затем распределяются в виде ликвидности по различным биржам-участникам и валютным парам. При этом предусмотрен механизм смягчения непостоянных убытков.

Провайдеры ликвидности могут депонировать высоколиквидные резервные активы вроде ETH и USDC, равно как и токены использующих Tokemak проектов.

Liquidity Directors (LDs) стейкируют токены управления TOKE, выступающие в качестве токенизированной ликвидности. За это, помимо дохода, они получают право решать, куда направлять полученную от LPs ликвидность.

В роли LDs могут выступать:

- децентрализованные биржи;

- новые DeFi-проекты, требующие ликвидности;

- ДАО;

- фонды, собирающиеся запустить новые проекты;

- сообщества, стремящиеся поддержать платформы.

Стейкируя TOKE, LDs сигнализируют LPs, в какой реактор целесообразно помещать больше ликвидности.

Pricers предоставляют рыночную информацию в режиме реального времени, чтобы установить цены спроса и предложения.

t-активы. Когда LPs депонируют средства в реактор, они получают соответствующее количество t-активов. Последние сжигаются, когда пользователи получают назад свои базовые токены.

Платформа, по словам ее сооснователя Карсона Кука, представляет собой «сеть, генерирующая устойчивую ликвидность для новых и уже известных DeFi-протоколов».

Tokemak получает доход от торговых комиссий с бирж, на которые направляется ликвидность. Эти поступления аккумулируются в хранилище проекта, выступая в качестве контролируемой протоколом ликвидности.

Ликвидный стейкинг

Инновационный подход к стейкингу предлагает проект Osmosis — AMM-биржа в экосистеме Cosmos.

Пользователи размещают средства в пулах с токеном OSMO. Однако помимо вознаграждений за предоставление ликвидности есть возможность получать доход от стейкинга.

Предположим, что доходность от размещенных в пуле ATOM-OSMO средств, равно как и от стейкинга OSMO составляет 100%. Разместив $1000 в пуле, пользователь будет получать ежедневный доход $2,7 (по ставке 0,27%). Кроме того, ему будет начисляться по $1,35 в день на вложенные $500 в стейкинг OSMO. Таким образом, суммарный доход за сутки составит $4,05.

Протоколы управления токенизированными активами

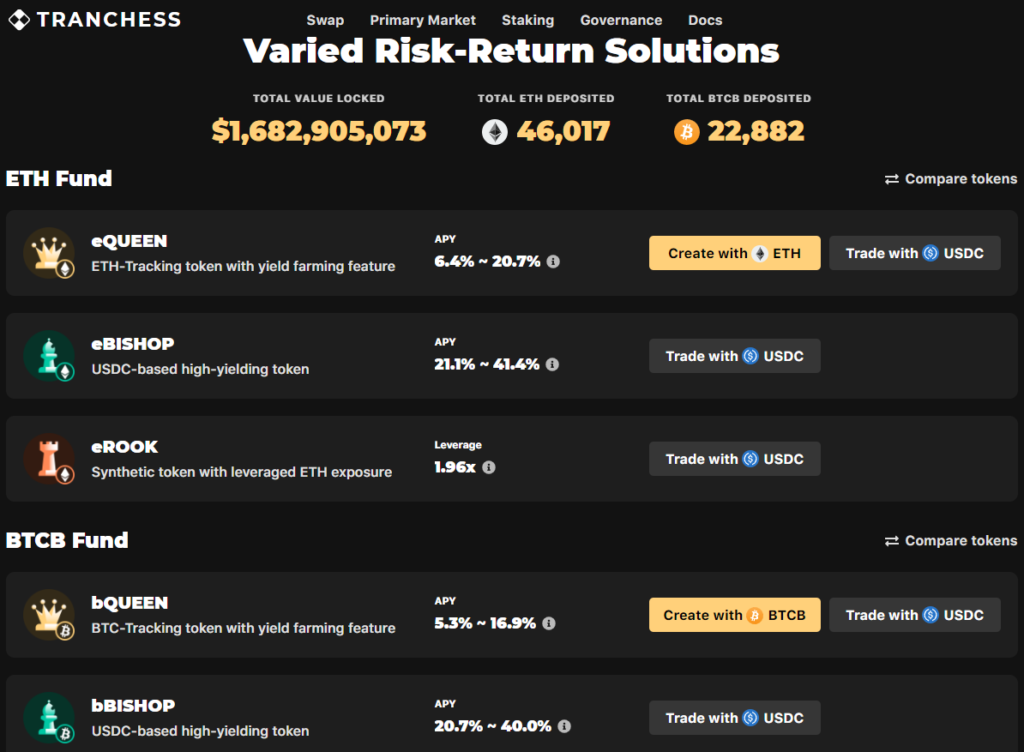

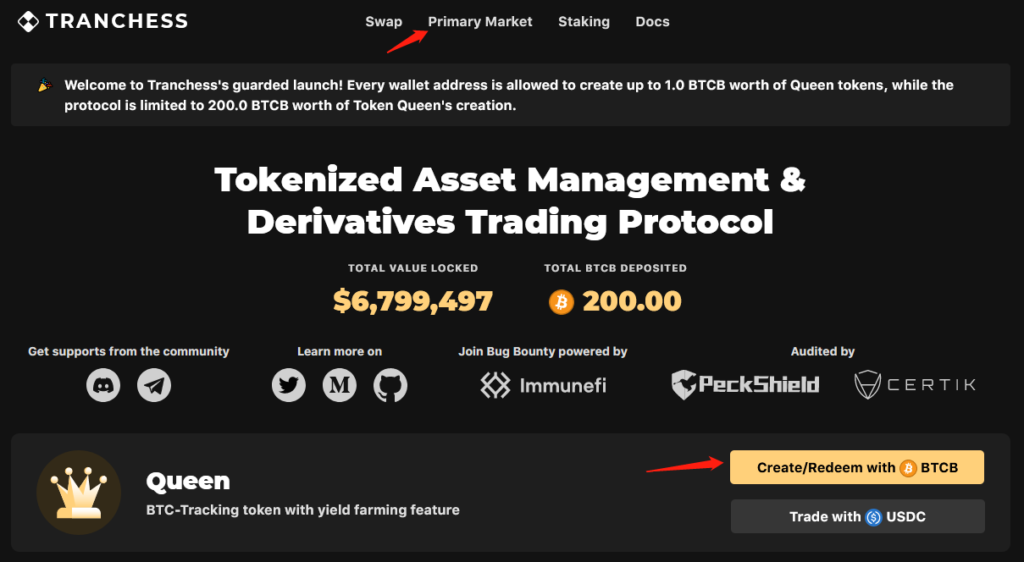

Благодаря развитию экосистемы DeFi появились платформы вроде Tranchess, предлагающие структурированные продукты для инвесторов с различной склонностью к риску.

Пользователи могут получать на платформе доход в токенах Chess от размещения высоколиквидных активов — биткоина, Ethereum и USDC.

Платформа создана на базе Binance SmartChain (BSC). Чтобы получать доход, например, от первой криптовалюты, нужен Web3-кошелек вроде MetaMask и не менее 0,01 BTCB.

Нажав на Primary Market или Create/Redeem with BTCB, пользователь попадает на страницу Create/Redeem. Затем нужно нажать Approve BTCB, чтобы одобрить использование «обернутого» биткоина. Перед этим следует убедиться, есть ли в кошельке некоторое количество BNB для оплаты комиссий сети.

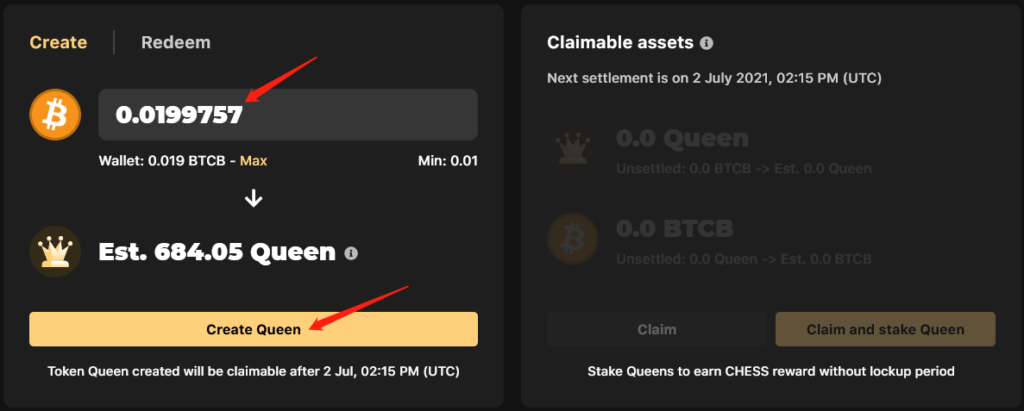

После подтверждения транзакции нужно ввести необходимую сумму в BTCB и нажать кнопку Create.

Через некоторое время сгенерируется определенное количество токенов bQueen. Их можно будет затем получить на кошелек, нажав Claim.

Если же выбрать Claim and stake bQueen, начнется процесс фарминга токена управления Chess. Последний можно также докупить на сторонних платформах вроде Binance и PancakeSwap и заблокировать на Tranchess для увеличения дохода.

Токены bQueen можно также приобрести и на встроенном маркетплейсе за стейблкоин USDC. Есть опция, позволяющая «разбить» их на другие активы платформы — BISHOP и ROOK, как и возможность объединить их назад в bQueen.

Аналогичным образом можно фармить Chess с помощью Ethereum, генерируя токены eQueen.

В числе инвесторов Tranchess: Three Arrows Capital, Spartan, Binance Labs, IMO Ventures и LongHash Ventures. Аудит протокола провели PeckShield и Certik.

Tranchess занимает третье место по TVL среди BSC-проектов с показателем $1,6 млрд (данные DeFi Llama по состоянию на 15.11.2021).

Протоколы второго порядка

В эту категорию можно отнести проекты-надстройки над другими протоколами. Такие платформы предназначены для:

- автоматизации определенных функций;

- увеличения доходности, например, за счет компаундинга;

- расширения функциональности базовых платформ.

Рассмотрим некоторые наиболее популярные протоколы второго порядка.

Popsicle Finance. Одна из ключевых возможностей платформы заключается в управлении позициями концентрированной ликвидности на Uniswap v3.

В начале августа хакер воспользовался багом в проекте Sorbetto Fragola и вывел активы на сумму более $20 млн. Вскоре после инцидента проект предложил выпустить NFT для компенсации потерь от взлома, а уже в конце октября отчитался о полном возмещении убытков токенами ICE.

Другой проект — Convex Finance — представляет собой децентрализованный сервис стейкинга, основанный на протоколе Curve. Благодаря ему провайдеры ликвидности могут увеличивать доходность стейкинга без блокировки токенов CRV.

Pickle Finance помогает пользователям максимизировать доходы от вложений в DeFi-протоколы путем автокомпаундинга вознаграждений. По словам разработчиков, проект экономит время пользователей и снижает их затраты на газ. Помимо Ethereum, платформа поддерживает сеть Polygon.

Год назад злоумышленник вывел почти $20 млн из одного из смарт-контрактов Pickle Finance. Вскоре после инцидента команда проекта анонсировала объединение с DeFi-проектом yEarn.Finance Андре Кронье.

Немалую популярность приобрел и проект Autofarm. Он позиционируется как агрегатор выгодных возможностей фарминга в различных сетях, включая Binance Smart Chain, HECO, Polygon, Avalanche и Fantom (перечень поддерживаемых экосистем постоянно расширяется). Ключевой особенностью платформы является автокомпаундинг «для оптимизации фарминга с минимальными затратами».

Один из наиболее быстрорастущих проектов последних месяцев — Abracadabra. В нем задействована модель сверхобеспеченных долговых позиций как у MakerDAO. Отличие от последнего в том, что пользователи Abracadabra могут получать доход от залоговых активов, включая yvYFI, yvUSDT, yvUSDC и xSUSHI.

Вместо нативного для MakerDAO стейблкоина DAI пользователи нового протокола выпускают токен MIM (Magic Internet Money). Поскольку стоимость залогового обеспечения со временем увеличивается, снижается риск ликвидации позиций.

На Abracadabra реализована возможность фарминга и стейкинга нативного актива SPELL. Помимо Ethereum, платформа работает на BSC, Fantom, Avalanche и Arbitrum.

Похожий по функциональности на MakerDAO и Abracadabra проект Alchemix Finance. Разница в том, что долговые позиции пользователей защищены от ликвидаций благодаря эмиссии синтетических версий залогового актива. Например, пользователь вносит обеспечение в ETH или DAI, а выпускает привязанные к их ценами активы — alETH и alUSD соответственно.

На Alchemix Finance также реализованы возможности обмена и фарминга активов.

Выводы

DeFi постоянно обрастает новыми возможностями, превращаясь в гигантское «финансовое LEGO». Обратная сторона медали — сложность для новичков. Однако, учитывая гигантские даже по мерками индустрии доходности, изучение технических особенностей и инвестиционных возможностей принципиально новых протоколов более чем оправдывает себя.

Относительно простое для понимания направление — ликвидный стейкинг. Помимо Osmosis, эта возможность реализована на платформе pSTAKE от Persistence. Над ее внедрением работает и проект BENQI на базе Avalanche.

Еще одно перспективное направление — протоколы второго порядка. Однако не стоит забывать, что, как и базовые платформы, такие проекты также подвержены риску взлома. Popsicle Finance и Pickle Finance тому примеры.

В будущем можно ожидать продолжения роста TVL и дальнейшего развития сложных DeFi-решений, а также их интеграции со множеством новых экосистем и решений масштабирования второго уровня.

Подписывайтесь на новости ForkLog в Twitter!

Рассылки ForkLog: держите руку на пульсе биткоин-индустрии!