Добывай, детка, добывай. Как майнеры становятся спекулянтами и чем это грозит рынку

Пока внимание инвесторов приковано к американским биржевым фондам, майнеры биткоина пытаются работать в новых условиях после апрельского халвинга 2024 года. Он сократил количество ежедневно добываемых монет с 900 до 450 BTC. Однако, вопреки распространенному мнению, совокупные доходы добытчиков цифрового золота особо не изменились.

В том, что делают крупные майнеры для сохранения денег и какие риски они создают для рынка, разобрался Олег Cash Coin.

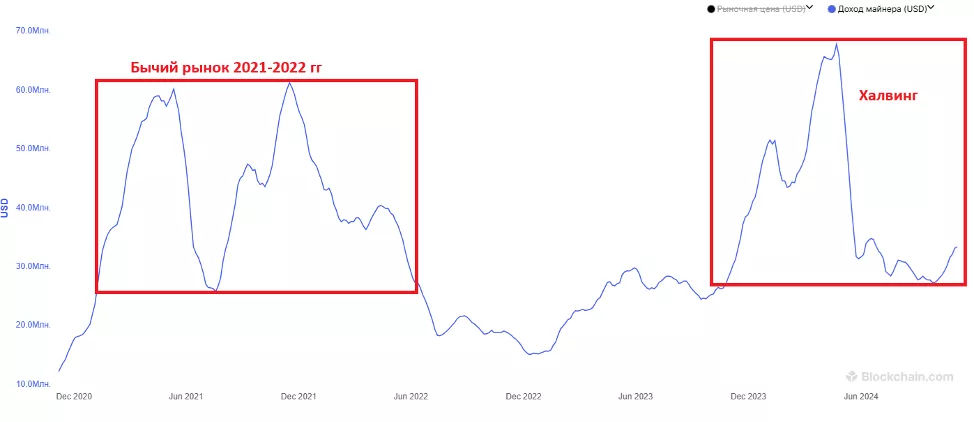

В месяц халвинга 30-дневное среднее значение доходов майнеров сократилось примерно с $60 млн до $30 млн. Для сравнения: с 2021 по середину 2022 года года этот показатель находился в диапазоне тех же $30–60 млн.

Справедливости ради стоит заметить: в 2021–2022 годах наблюдался ценовой диапазон биткоина в районе $20 000-60 000 и почти в четыре раза более низкий хешрейт.

Значит, что майнеров было гораздо меньше, но давление продаж осталось примерно тем же, как и среднее значение доходности.

Это наиболее важный показатель для анализа просто потому, что добытчики являются категорией «вынужденных продавцов» биткоина. Если допустить, что давление майнеров в целом на цену примерно одинаково как до «уполовинивания», так и после, то обнаружится отсутствие влияния халвинга на их доходность в долларовом выражении.

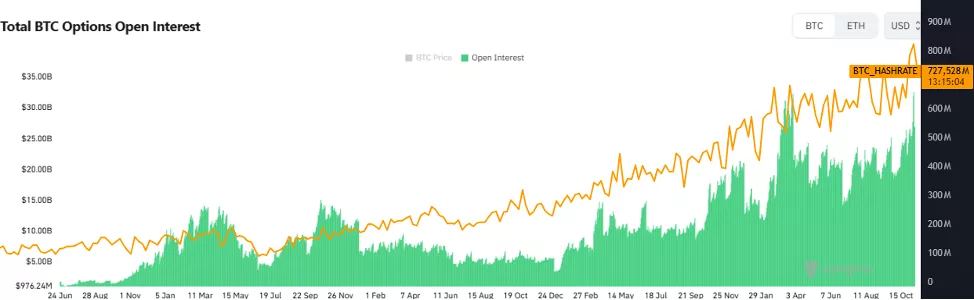

Два из немногих показателей, которые пока что действительно имеют значение, — конкуренция и увеличение хешрейта. Если отдельный майнер не успевает наращивать свою долю темпами, сопоставимыми с общими мощностями, он начинает терять деньги (или недополучать).

Поэтому схема работы добытчиков может кардинально отличаться от интуитивно ожидаемой «продавать, как только заработал биткоин». Вместо этого майнеры могут размещать первую криптовалюту на рынке фьючерсов или опционов для планирования бюджета, формируя устойчивую бизнес-стратегию на отрезке в несколько месяцев или лет.

Интересно, что именно с ростом хешрейта значительно вырос и рынок опционов на биткоин, хотя в других деривативах этого не наблюдается. А теперь представьте, что огромная часть рынка завязана на таких инструментах.

Какие последствия это может иметь для цены биткоина? Естественно, это повысит общую ликвидность, но в целом может принести системный риск, состоящий из маржи, которая появляется за счет волатильности.

Если посмотреть отчеты майнинговых компаний, то и тут мы не увидим существенного расхождения с тем, что рынок добычи биткоина является прибыльным, ведь даже увеличение хешрейта отдельных игроков приводит к убыткам либо пересмотру стратегии.

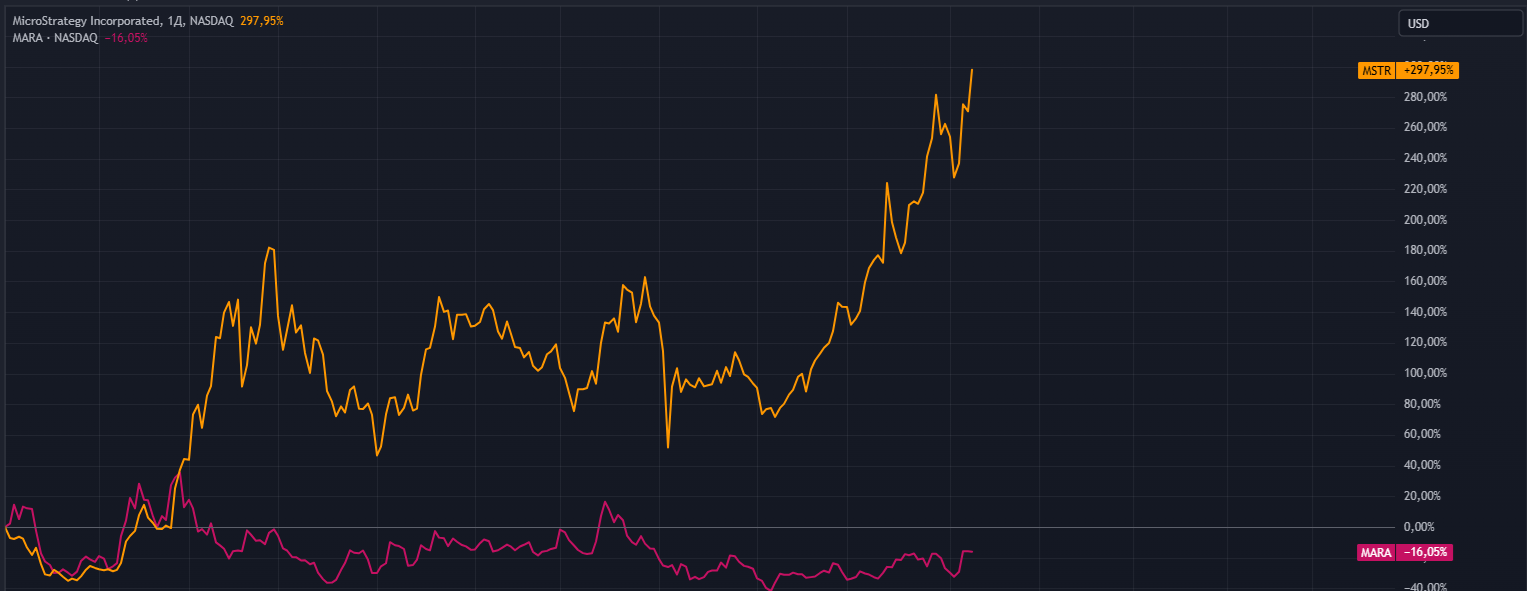

Так, американская MARA (ранее Marathon) отчиталась, что при почти трехкратном увеличении личного хешрейта с 2023 года количество добываемых монет снизилось вдвое. И даже при росте цены биткоина, по данным на II квартал, MARA все равно находится в многомиллионных убытках.

При том что у нее еще более $326 млн в набранных долгах (на июнь 2024 года, согласно документам, направленным в SEC) — это та же стратегия, что предлагает MicroStrategy (MSTR).

Однако MARA отличается от MicroStrategy тем, что ее акции не прибавили в цене. Компания Майкла Сэйлора смогла показать рост в 300%, а майнер просел на 16% с начала года.

Канадская майнинговая компания Cathedra также обратила внимание на эту проблему. В своем отчете она указала, что криптодобыча продемонстрировала низкую эффективность в части накопления первой криптовалюты из расчета увеличения числа «биткоина на акцию». А японская Metaplanet подтвердила эффективность схемы накопления цифрового золота в виде премии от продажи пут-опционов.

Это лишь некоторые примеры того, что могут, и, судя по всему, делают публичные майнеры-спекулянты вроде MARA. Имея на балансе, скажем, 1000 BTC, они привлекают долги через продажу акций или облигаций компании и создают дельта-нейтральную позицию следующим образом.

Заключается опцион-контракт на продажу биткоина с небольшой премией для продавца. Цена монеты в целом не важна — главное выбрать максимальную премию. Одновременно с заключением контракт-опциона открывается страховка в любую сторону. Metaplanet разместила 223 BTC и создала хедж-позицию на $13,826 млн деньгами от привлечения долгов. На каждый свой биткоин она получила премию в 0,1075 BTC (10,75%).

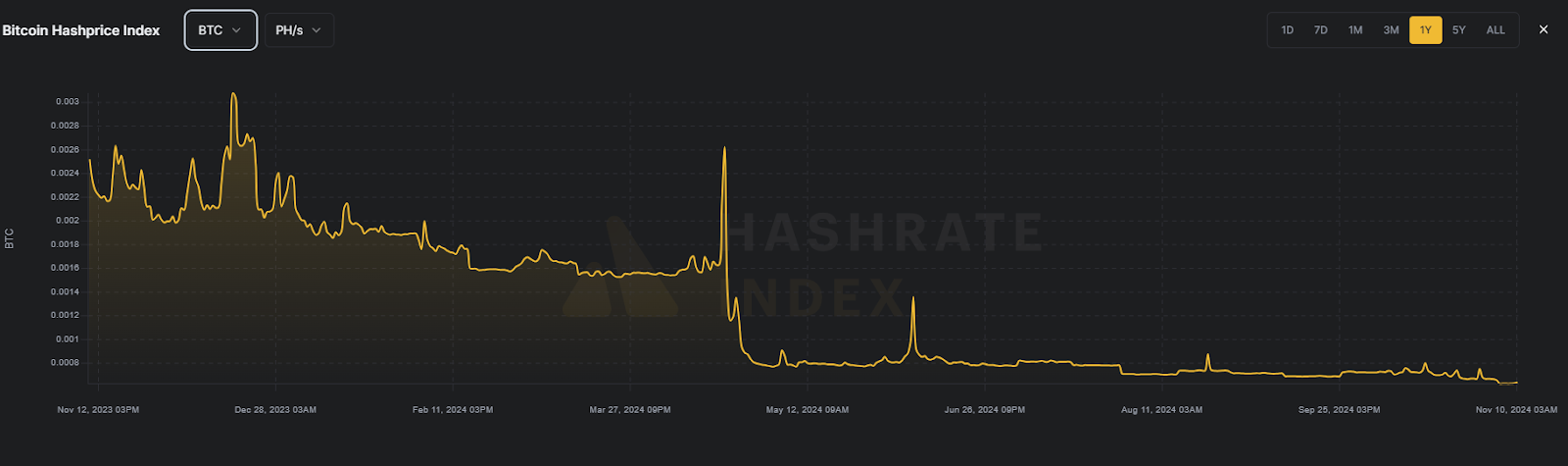

Конечно, это грубые расчеты, но сейчас мы имеем раздутый рынок опционов до ежемесячного объема примерно в 350 000 BTC и особо не меняющиеся совокупные доходы у майнеров. Даже при пробитии $80 000 за биткоин наблюдается исторически низкая доходность в BTC на единицу мощности.

Наиболее опасной ситуацией в таких условиях станет даже не падение цены, а отсутствие волатильности на рынке деривативов и снижение премии. Это приведет к тому, что майнеры и компании, которые сейчас создают спрос на биткоин за счет привлечения новых фиатных долгов, начнут продавать первую криптовалюту для покрытия накопившегося долга.

Это при том, что участники рынка трезво оценивают свои возможности и очень тщательно относятся к привлечению заемного капитала. Ведь из-за ошибки одного крупного игрока по касательной могут пойти остальные компании — просто из-за опасений, что они также окажутся неплатежеспособными.

Рассылки ForkLog: держите руку на пульсе биткоин-индустрии!