Голландский аукцион: от тюльпанов к токенам

Голландский аукцион второй цены (Second-Price Dutch Auction) является относительно новой моделью токенсейлов. Пока что эта модель была применена только тремя проектами: Gnosis, Polkadot и Raiden Network.

Junior analyst ForkLog Consulting Кристина Кульгава рассмотрела особенности этой модели токенсейла и ее отличия от традиционного голландского аукциона и аукциона второй цены, а также от «традиционного» токенсейла с продажей токенов по фиксированной цене.

Традиционный голландский аукцион и аукцион второй цены

Традиционный голландский аукцион, наиболее известным примером которого является аукцион цветов в Нидерландах, проходит по следующей схеме: аукцион начинается с объявления самой высокой цены лота, после чего продавец шаг за шагом снижает цену лота до тех пор, пока один из покупателей первым не согласится купить его. Такой аукцион может проводиться и со скрытой ценой: участник аукциона должен заплатить за то, чтобы узнать текущую цену, и после каждого такого индивидуального просмотра цена снижается.

Аукцион второй цены предполагает, что победитель платит не предложенную им цену, а цену, объявленную другим участником на предыдущем ходу. Обычно аукцион второй цены — это английский аукцион, где победитель, назвавший наибольшую цену, платит вторую по величине цену, названную другим участником. Аукцион второй цены может быть открытым или закрытым, проводиться в один или несколько раундов.

Какой бы вариант традиционного голландского аукциона и аукциона второй цены мы ни взяли, в случае токенсейла, организованного по принципу голландского аукциона второй цены, который мы для простоты будем называть голландским токенсейлом, термины «победитель аукциона» и «вторая цена» приобретают несколько иной смысл.

Голландский токенсейл

Во-первых, в голландском токенсейле нет единственного победителя, который получает право купить все токены — токены получают все участники аукциона, которые сделали ставки. Соответственно, «ставки» на таком аукционе тоже отличаются. В традиционном аукционе только победитель тратит свою ставку на покупку лота, а остальные ставки остаются неиспользованными. В голландском токенсейле «ставка» — это сумма денег, которую участник токенсейла направляет в смарт-контракт для покупки токенов. Во-вторых, под «второй ценой» в данном случае подразумевается «равновесная цена», по которой закрывается токенсейл.

Равновесная цена в традиционной модели рынка — это цена, при которой объем спроса равняется объему предложения. В голландском токенсейле «равновесной ценой» является цена предложения, которая равна цене спроса.

Цена предложения в данном случае это цена, по которой организаторы токенсейла готовы в данный момент продать токены. Поскольку речь идет о голландском аукционе, эта цена снижается по заданной изначально формуле.

Цена спроса — это цена, по которой покупатели в данный момент готовы приобрести токены. Эта цена рассчитывается по формуле «сумма всех сделанных на данный момент ставок/предложение токенов на аукционе». Покупатели могут вносить свои ставки в любой момент токенсейла, и каждая новая ставка увеличивает цену спроса.

Чем быстрее возрастает общая сумма ставок, тем быстрее возрастает цена спроса. Чем быстрее возрастает цена спроса, тем быстрее будет достигнута равновесная цена. Чем быстрее цена спроса сравняется с ценой предложения, тем выше будет равновесная цена. И наоборот: чем медленнее увеличивается общая сумма ставок, тем медленнее растет цена спроса, тем позже будет достигнута равновесная цена и тем ниже будет эта цена.

|

|

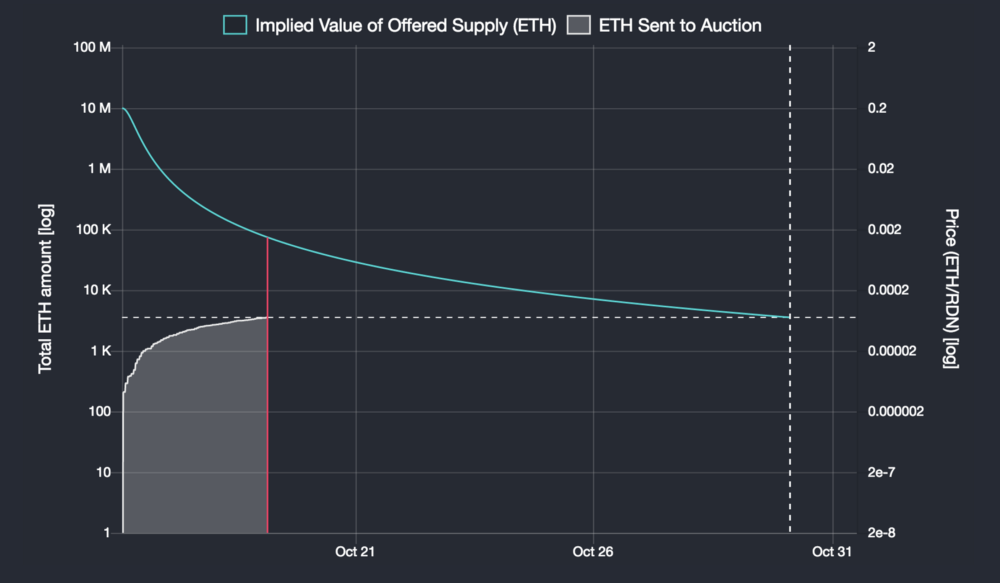

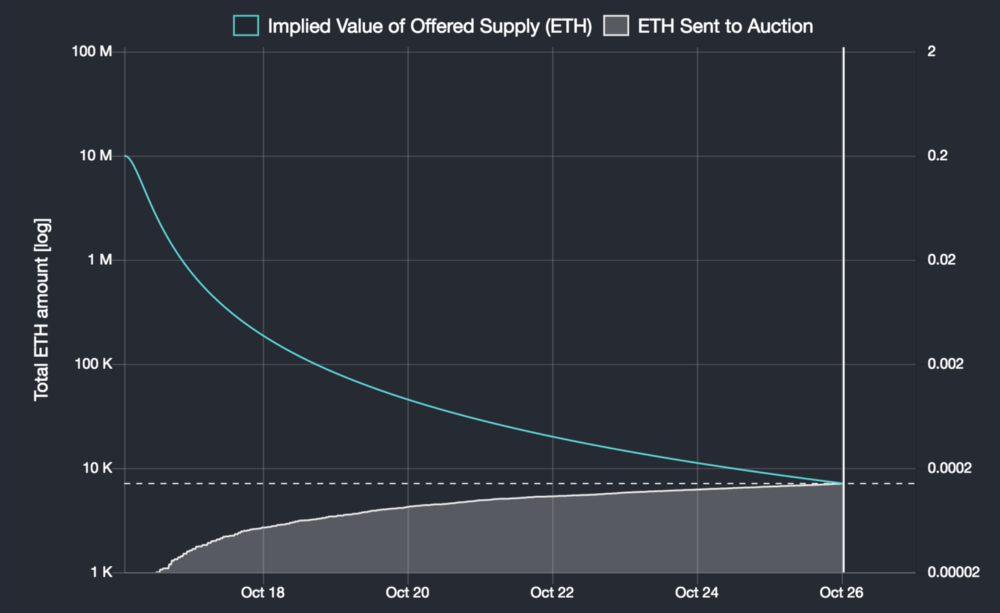

Примеры установления «равновесной цены» на токенсейле Raiden Network. Слева изображена ситуация, когда общая сумма ставок растет быстро и равновесная цена будет выше, справа — когда общая сумма ставок растет медленно и равновесная цена будет ниже.

Когда голландский аукцион второй цены проводится по принципу Spend-All, то организаторы изначально заявляют, что среди участников аукциона будет распределено фиксированное количество токенов, независимо от уровня «равновесной цены», которую изначально нельзя предсказать. Например, на токенсейле Raiden Network, среди покупателей распределялось 50 млн токенов, а проект Polkadot зафиксировал количество продаваемых токенов на уровне 5 млн.

Итак, голландский аукцион второй цены с полной продажей проходит по следующей схеме:

- На продажу выставляется фиксированное количество токенов по максимальной цене. Таким образом капитализация токена, рассчитанная как произведение общего предложения токенов на текущую цену предложения, в начале аукциона тоже будет максимальной.

- С течением времени цена предложения токена снижается и, соответственно, снижается его капитализация. С другой стороны, цена спроса по мере увеличения общей суммы ставок возрастает.

- Токенсейл закрывается, когда устанавливается “равновесная цена”, по которой все токены, выставленные на продажу, распределяются среди покупателей согласно величине их ставок.

Голландский токенсейл VS “традиционный” токенсейл

Сторонники голландского токенсейла утверждают, что такая модель имеет ряд преимуществ перед традиционной моделью токенсейла. Под традиционной моделью в данном случае понимается продажа фиксированного количества токенов по фиксированной цене. Одинаковая цена для всех участников токенсейла обеспечивает большую справедливость, постепенное снижение цены предложения смягчает ажиотаж, а фиксированное количество токенов, выставляемых на аукцион, дает покупателям токенов большую определенность.

Рассмотрим эти аргументы подробнее на примерах аукционов Polkadot, Raiden Network и Gnosis.

Одинаковая цена для всех участников: все участники голландского аукциона второй цены, независимо от того, какими были цены спроса и предложения в момент их ставок, получают токены по «равновесной цене» в количестве, эквивалентном их ставкам.

В традиционном токенсейле цена токена фиксирована, поэтому все покупатели тоже получают токены по одинаковой цене. Исключение составляют покупатели, получившие бонус или дисконт.

Если на аукционах Gnosis и Raiden Network все покупатели действительно получили токены по единой цене, то на аукционе Polkadot была применена система бонусов, благодаря которым некоторые покупатели по факту приобрели токены по более низкой цене. Изначальный бонус 15% снижался на 1% каждый раз, когда в течение двух блоков никто не делал новых ставок. При этом, независимо от динамики ставок, через 24 часа после начала токенсейла бонусы заканчивались.

Фиксированное количество токенов: ограничение максимального предложения токенов позволяет участникам токенсейла лучше прогнозировать, какая доля от общего предложения токенов им достанется.

Ограничение максимального предложения токенов не является отличием голландского токенсейла от традиционного токенсейла. Как отмечает Виталик Бутерин, в 2016 году, а также в начале 2017, модель токенсейла с ограниченной эмиссией была наиболее распространена. Более того, если в традиционном токенсейле с фиксированной ценой токена покупатель заранее точно знает свою долю в общем предложении токенов, то в голландском аукционе второй цены участник не может заранее точно знать, какая доля токенов будет им получена в обмен на его ставку.

Например, если участник такого аукциона сделал ставку первым и больше никто не сделал ставок, то все токены достанутся ему. Чем больше ставок будет сделано, тем меньшая доля токенов в итоге придется на одну ставку, но заранее предсказать, сколько ставок будет сделано, нельзя. С этой точки зрения лучше делать ставку, когда аукцион близится к завершению — это позволяет покупателю точнее оценить свою долю в общем предложении токенов. Однако, кроме такой рациональности, есть еще FOMO (fear of missing out, страх упустить).

Аукцион Gnosis не был организован по принципу Spend-All, и целевая сумма была собрана в результате продажи всего 4,19% общего предложения GNO, которые и были распределены среди всех участников. Остальные токены достались команде проекта. Это при том, что в условиях аукциона была заложена возможность распределения среди покупателей 90% всех токенов. Помешал FOMO.

Смягчение ажиотажа: токенсейлы по модели голландского аукциона второй цены проводятся с целью избежать ажиотажа и удовлетворить более широкий круг покупателей, поскольку фиксированное количество токенов распределяется среди всех, кто сделал ставку.

Такой подход также не является новинкой. 200-дневный токенсейл Angelshares, на котором ежедневно продавалось фиксированное количество токенов, но цена токена не была фиксирована, начался 1 января 2014 года, еще до появления термина “ICO”. В течение токенсейла ежедневно на продажу выставлялось 5000 AGS и покупатели отправляли свои «ставки» в BTC или PTS.

Как и в голландском аукционе с полной продажей, в конце каждого суточного раунда все выставленные на продажу AGS распределялись среди покупателей по цене, рассчитанной путем деления общей суммы заявок за сутки на фиксированное предложение токенов. Отличие голландского аукциона в том, что его закрытие происходит не через фиксированный срок, а при достижении равновесной цены.

На аукционе Raiden Network первоначальная цена токена была установлена на таком высоком уровне, что капитализация RDN была больше, чем количество всех существующих ETH. При отсутствии фиксированной целевой суммы сборов это гарантировало, что аукцион продлится как минимум несколько дней.

Для сравнения, в момент начала аукциона Gnosis капитализация GNO составляла только $300 млн, а целевая сумма сборов была зафиксирована на уровне $12,5 млн. Это сделало возможным закрытие токенсейла за 10 минут, и далеко не все желающие успели сделать ставку. Проект Polkadot также не ограничивал целевую сумму сборов, но начисление бонусов в первые сутки аукциона вряд ли можно рассматривать как средство предотвращения ажиотажа.

Аукционы Polkadot, Raiden Network и Gnosis

Сравнительная характеристика аукционов Polkadot, Raiden Network и Gnosis, представлена в таблице:

| Gnosis | Polkadot | Raiden Network | |

| Целевая сумма сборов | $12,5М | не фиксирована | не фиксирована |

| Предложение токенов на аукционе | Увеличивается со временем по изначально заданной формуле до 9М GNO. | 5M DOT (Spend-Аll) | 50M RDN (Spend-Аll) |

| Доля проданных токенов в их общем предложении | 4,19 % | 50% | 50% |

| Фактическая сумма сборов | 250 000 ETH | 485 331 ETH | 109 532 ETH |

| Фактическая продолжительность аукциона | 10 минут | 13 дней | 15 дней |

| Цена токена | Снижается со временем по изначально заданной формуле | Снижается со временем по изначально заданной формуле | Снижается со временем по изначально заданной формуле |

| Код аукциона в открытом доступе | +/- (на момент публикации статьи код аукциона удален с GitHub) |

— | +/- |

| Бонусы | — | + | — |

Источники: сайт Polkadot, сайт Raiden Network, блог Raiden Network, блог Gnosis, ForkLog.

Аукцион проекта Gnosis в апреле 2017 года стал ярким примером того, как представление о рациональности, которым руководствовались организаторы аукциона, не совпало с рациональностью его участников. Их рациональность состояла в страхе упустить выгоду, и сегодня мы можем утверждать, что этот страх был вполне оправдан, поскольку рыночная цена GNO на момент написания статьи в четыре раза превышала цену закрытия токенсейла ($120 против $30).

В чем главное отличие аукциона Gnosis, который его авторы назвали модифицированным голландским аукционом, от аукционов Polkadot и Raiden Network? В том, что была установлена целевая сумма сборов, при достижении которой токенсейл закрывался, и при этом не был использован принцип Spend-Аll. Фиксация целевой суммы на относительно невысоком уровне в сочетании с недостаточно высокой стартовой ценой привела к тому, что, собственно, голландский аукцион второй цены так и не состоялся. Целевая сумма была достигнута при первой, максимальной цене GNO, по которой и были распределены 4,19% GNO.

Проекты, которые не назначают максимальную сумму сборов, иногда называют жадными. На первый взгляд, Gnosis выглядит не таким жадным, как Polkadot и Raiden Network, ведь при продаже GNO был установлен лимит сборов. Однако по факту жадность токенсейла Gnosis проявилась в другом. В модели этого токенсейла была заложена возможность продажи 4,19% GNO за максимальную сумму сборов, в то время как у Polkadot и Raiden Network покупатели получали все токены, независимо от собранной суммы.

Перспективы голландского аукциона в мире токенсейлов

Аукционная модель токенсейлов уже стала мейнстримом в мире ICO. Это не принято называть аукционом, но постепенное снижение в процессе токенсейла бонусов или дисконтов по сути представляет собой вариацию аукциона, где цена лота возрастает по изначально заданному алгоритму.

Преимущества и недостатки голландского аукциона второй цены с полной продажей и без бонусов или дисконтов были описаны выше. Пока что голландские токенсейлы не стали мейнстримом ICO, но наличие упомянутых преимуществ позволяет ожидать появления новых успешных примеров реализации этой модели.

Криптовалютная отрасль отличается тем, что в ней часто появляются проекты, решающие проблемы, которых на сегодняшний день нет. Попробуем и мы в завершение статьи немного пофантазировать на тему аукционных моделей токенсейла.

Голландский аукцион может быть не только прямым, но и обратным. В обратном голландском аукционе цена лота не снижается, а возрастает. Если в английском аукционе несколько покупателей конкурируют за право приобрести лот, называя все большую цену, то в обратном голландском аукционе схема иная. В этой модели есть один покупатель, который начинает торг с объявления минимальной цены и постепенно ее повышает, а несколько продавцов конкурируют за право продать ему свой товар. Побеждает тот продавец, который первым согласится продать свой товар покупателю. Такая модель аукциона тоже может быть применена к токенсейлу, и это уже будет токенсейл совсем иного рода, чем голландский аукцион второй цены.

В токенсейле по модели обратного голландского аукциона участвует один покупатель, например, крупный институциональный инвестор, и несколько продавцов токенов. Это могут быть продавцы одного и того же токена, но еще интересней вариант, когда покупатель отбирает несколько проектов, продающих свои токены, и устраивает между ними соревнование за право продать ему свои токены.

Сначала покупатель называет самую низкую цену, а затем постепенно ее повышает, пока один из проектов первым не согласиться продать свои токены по этой цене. На сегодняшний день проекты просто торгуются с крупными покупателями токенов один на один, а в предлагаемой модели покупатель устраивает открытую конкуренцию между проектами.

Эта конкуренция может быть организована и в форме английского аукциона, когда лотом является некоторая сумма денег, а ставками — количество токенов, которые тот или иной проект готов продать за эту сумму денег. В этом случае все равно побеждает тот проект, который продал свои токены по самой низкой цене.

Если текущие темпы роста количества проектов, выходящих на ICO, а также тенденция к концентрации и централизации капитала покупателей токенов сохранятся, то необходимые условия для проведения подобного аукциона могут сформироваться уже в самом недалеком будущем.

Подписывайтесь на канал Forklog в YouTube!

Рассылки ForkLog: держите руку на пульсе биткоин-индустрии!