Исследование: развитие индустрии криптовалют сдерживает отсутствие единого подхода регуляторов

Исследователи бизнес-школы при Кембриджском университете недавно опубликовали весьма подробный и объемный отчет о регулировании криптовалют. Их ключевой вывод состоит в том, что развитию этой индустрии в немалой степени мешает отсутствие скоординированного подхода мировых регуляторов. В частности, это касается используемой терминологии и классификации цифровых активов.

Данное исследование, в подготовке которого также принял участие японский Исследовательский институт Номура, основано на углубленном анализе 23 юрисдикций, включая США, Японию, страны Евросоюза и Россию, и стало первым трудом подобного масштаба. Его целью названо предоставление практического и аналитического инструмента для регуляторных органов, участников рынка и других заинтересованных сторон в экосистеме криптоактивов.

«Мы надеемся, что этот глобальный сравнительный анализ регулирования криптоактивов выявит пробелы в охвате нормативно-правовой базы и позволит отдельным регулирующим органам определять свои собственные подходы к регулированию в контексте глобального регуляторного ландшафта», — написал в предисловии к докладу доктор Роберт Уордроп, директор Кембриджского центра альтернативных финансов.

Глава департамента криптовалют и блокчейна Кембриджского центра альтернативных финансов Мишель Раухс тем временем назвал этот документ ценным активом для всего сектора криптовалют .

«Этот первый сравнительный глобальный отчет по регулированию криптовалютных активов и технологии блокчейн является важным практическим и аналитическим инструментом для регуляторов и участников этого развивающегося сектора», — сказал он.

Ключевые выводы

- Отсутствие стандартной терминологии для криптоактивов между регуляторами и юрисдикциями затрудняет скоординированные действия на глобальном уровне.

- Наиболее сложные нормативно-правовые базы свойственны в странах с менее жестким отношением к финансовому регулированию и низким уровнем активности в сфере криптовалют. В то же время власти 47% юрисдикций с высоким уровнем внутренней криптовалютной активности с целью приведения ее в сферу действия существующих законов пошли по пути внесения изменений в существующие нормативные акты.

- В подавляющем большинстве юрисдикций (82%) регуляторы проводят различие между криптоактивами с характеристиками ценных бумаг и другими типами криптовалют. Следовательно, вся деятельность, связанная с такими активами, автоматически попадает под действие законов о ценных бумагах.

- Регуляторы в первую очередь сосредоточили свое внимание на первичных предложениях монет (ICO) и биржевой торговле, то есть на тех видах деятельности, которые напоминают им хорошо понятные традиционные финансовые рынки. В то же время они практически полностью оставили без внимания другие ключевые виды активности, например альтернативные механизмы распределения токенов (эирдпропы и хардфорки) и создание криптоактивов посредством майнинга. Это может оказать значительное влияние в зависимости от того, как будет развиваться рынок криптоактивов.

Противоречащие друг другу подходы

Исследование также показывает, что когда дело доходит до предоставления руководящих принципов в отношении индустрии цифровых активов, различные регулирующие органы в одной и той же юрисдикции часто имеют противоречащие друг другу подходы.

«Наше исследование показывает, что в среднем три различных национальных органа в каждой юрисдикции выпускали официальные заявления о криптоактивах, включая предупреждения», — говорится в отчете

Центральные банки при этом часто являются первым регулирующим органом, который выпускает руководящие принципы, предназначенные для контроля за эмиссией, распространением, продажей и использованием цифровых активов. Однако во многих случаях первоначальные заявления центробанков представляют собой именно предупреждения о рисках, связанных с криптовалютами.

Вслед за центробанками со своими заявлениями идут министерства финансов, налоговые управления и другие правительственные ведомства, кроме того, собственные рекомендации выпускают надзорные органы, имеющие юридические полномочия в отношении некоторых аспектов финансового сектора, например, Комиссия по ценным бумагам и биржам США (SEC).

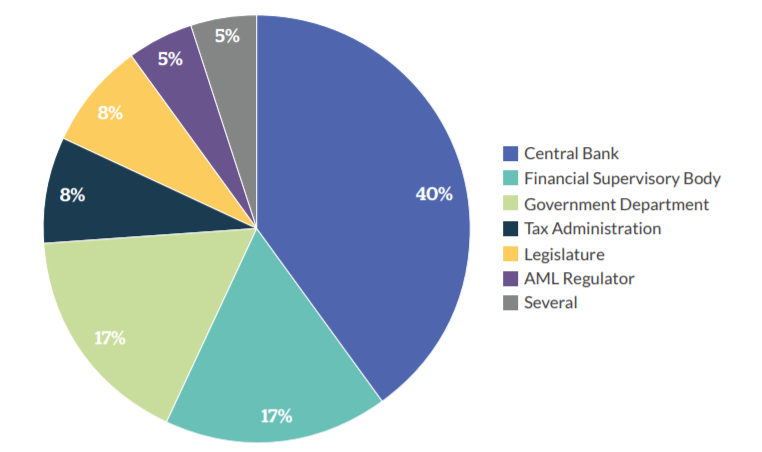

Приведенный ниже график, основанный на расширенном анализе 40 юрисдикций, показывает, что в 40% случаев именно центробанки первыми выпускали заявления касательно криптовалют. Второе и третье места поделили правительственные ведомства, такие как министерства финансов, и финансовые надзорные органы.

Источник: Global Cryptoasset Regulatory Landscape Study (Judge Business School, University of Cambridge)

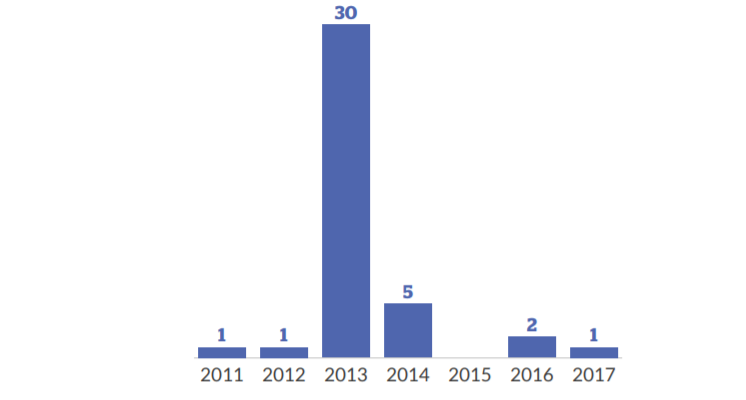

Авторы доклада напоминают, что первое официальное заявление касательно криптовалют опубликовало в 2011 году французское Управление разведки и противодействия подпольным финансовым схемам (TRACFIN). Второе такое заявление в 2012 году распространил Европейский Центральный Банк.

Но настоящий всплеск количества заявлений пришелся на 2013 год, когда рынок пережил первый крупный пузырь в своей истории. К 2014 году соответствующие заявления выпустили уже 93% всех попавших в исследование юрисдикций. К тому времени биткоин уже приковал к себе внимание мейнстрим-медиа, и как считается, именно рост цены первой криптовалюты и стал главным фактором, подтолкнувшим регуляторов по всему миру к заявлениям – главным образом предупреждающего характера.

Примечательно также, что три юрисдикции, которые оказались в числе последних, выступивших с заявлениям в отношении криптовалют (Абу-Даби, Бермуды и Гибралтар), одними из первых приняли отдельно ориентированную на этот сектор нормативно-правовую базу.

Заявления официальных органов, распределенные по годам (расширенный анализ 40 юрисдикций).

Источник: Global Cryptoasset Regulatory Landscape Study (Judge Business School, University of Cambridge)

Терминология

Одним из наиболее важных результатов, обнаруженных в ходе исследования, является тот факт, что отсутствие стандартизированной терминологии для определения или описания цифровых активов представляет собой серьезную проблему для регулирующих органов. Происходит это не только с глобальной точки зрения, но часто и в одной и той же юрисдикции.

Несмотря на то, что сектор блокчейна все еще находится в зачаточном состоянии, развивается он достаточно быстро, а там где быстрый рост, регуляторы часто не в состоянии угнаться за переменами. Поэтому власти при издании нормативных руководств обычно используют общие термины, однако терминология, как правило, не подходит по ряду причин.

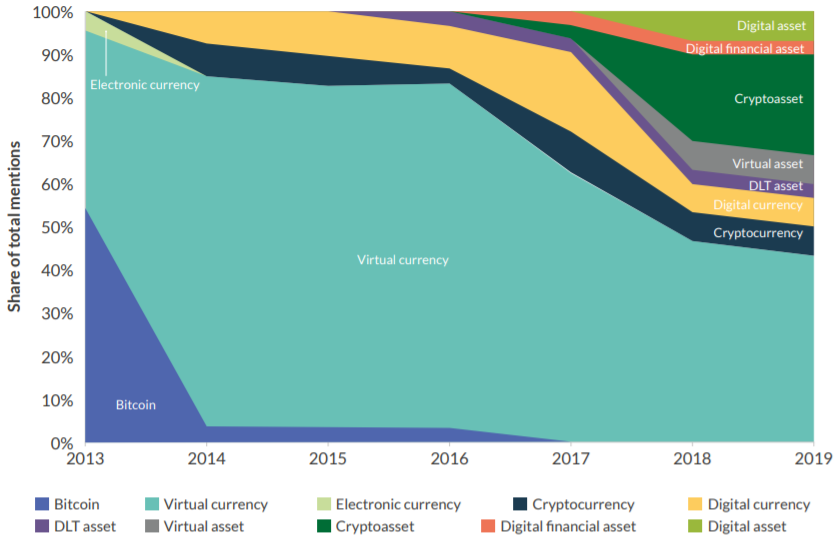

«У регуляторов нет стандартизированного подхода к использованию терминологии, и в официальных заявлениях для обозначения криптоактивов использовались различные термины. Наиболее часто встречался термин «виртуальная валюта», хотя часто он использовался наравне с понятиями «криптовалюта» и «цифровая валюта», — пишут авторы доклада.

Это, отмечают они, создает проблему, поскольку разные стороны в одной и той же юрисдикции могут издавать руководящие принципы, используя одни и те же термины, но определенные по-разному.

Эволюция используемой регуляторами терминологии (2013 – 2019)

Источник: Global Cryptoasset Regulatory Landscape Study (Judge Business School, University of Cambridge)

Ожидаемо, первые официальные заявления регуляторов в основном касались биткоина, а также изучали функционирование открытой системы распределенного реестра и связанные с ней возможные риски. В результате вплоть до 2014 года термин «биткоин» был наиболее используемым для обозначения всех криптовалют. В 2014 году в официальных документах более популярными стали термины «криптовалюта» и «цифровая валюта», хотя они по-прежнему уступали в популярности понятию «виртуальная валюта».

Сам термин «виртуальная валюта» стал широко использоваться после того, как в июне 2014 года свой первый отчет криптовалютах и связанных с ними рисками выпустила Группа разработки финансовых мер борьбы с отмыванием денег (FATF). Его по-прежнему придерживаются регуляторы США, Канады, Евросоюза, Швейцарии, Израиля, Сингапура и ряда других стран.

Некоторые регуляторы с недавнего времени также начали использовать термин «криптовалюты» в качестве синонима платежных или обменных токенов, чтобы отличать их от других типов цифровых активов, таких как утилитарные или security-токены. В то же время, как видно на графике ниже, Россия продолжает придерживаться этого термина, подразумевая под ним более широкую экосистему криптовалют.

Терминология, используемая регуляторами по состоянию на февраль 2019 года

Источник: Global Cryptoasset Regulatory Landscape Study (Judge Business School, University of Cambridge)

Классификация цифровых активов

В исследовании также говорится, что в большинстве юрисдикций были предприняты шаги для юридического различия цифровых активов. Регуляторы обычно подходят к этой задаче, сначала определяя, какие цифровые активы с точки зрения законодательства попадают под определение ценных бумаг.

Именно из-за того, что некоторые цифровые активы классифицируются как ценные бумаги (security-токены), в большинстве юрисдикций появились утилитарные (служебные) и платежные токены. В ряде стран также предусмотрены положения для четвертой категории цифровых активов — гибридных токенов, которые объединяют в себе характеристики разных типов цифровых активов.

Рекомендации регуляторам

Авторы доклада обращают внимание, что большинство регуляторов сосредоточилось на установлении руководящих принципов в отношении криптовалютных бирж и первоначальных предложений монет (ICO). Все исследуемые юрисдикции ввели требования по прохождению процедур KYC и AML как минимум для одного поставщика услуг (торговые платформы, провайдеры кошельков и т.п.).

В то же время регуляторы практически обошли вниманием альтернативные механизмы распределения токенов, такие как эирдпропы и хардфорки. В этой связи исследователи полагают, что до принятия каких-либо дальнейших правовых норм, регуляторам следует рассмотреть возможность доработки и внесения поправок в уже существующие правила.

Подписывайтесь на новости ForkLog в Telegram: ForkLog Live — вся лента новостей, ForkLog — самые важные новости и опросы.

Рассылки ForkLog: держите руку на пульсе биткоин-индустрии!