«Криптофашизм» в действии: как внедрение цифровых валют центробанков повлияет на экономические свободы

В романе «Ссудный день» (Adjustment Day) Чак Паланик затронул концепцию денег с ограниченным «сроком годности». Один из героев произведения написал в своей книге:

«Вот почему так важно, чтобы у денег был срок годности. Власть, передаваемая из поколения в поколение в абстрактной форме богатства, ведет к неравенству и коррупции. Нельзя копить деньги ради накопления. Деньги должны постоянно работать на благо общества».

Роман Паланика увидел свет в 2018 году, и всего через несколько лет на вооружении правительств появился инструмент, способный воплотить эту идею в жизнь.

Речь о CBDC, программируемые функции которой позволят центральным банкам не только эффективно управлять денежно-кредитной политикой, но и осуществлять контроль и цензурирование транзакций, а также массовую слежку.

Исследователи CERP считают одним из основных рисков внедрения национальных цифровых валют концентрацию власти в руках монетарных регуляторов. По этой причине достаточно трудно понять, почему даже демократические страны изучают такую возможность.

- Технологические компании и банки уже давно собирают пользовательские данные — в такой «слежке» нет ничего нового. Монетарные регуляторы также заинтересованы в этой информации, поскольку используют ее для управления денежно-кредитной политикой.

- CBDC не только повысит способность центральных банков осуществлять сбор данных, но и позволит им напрямую влиять на модели расходов потребителей. При этом, благодаря программируемым возможностям, цифровые валюты могут стать настоящим оружием.

- Эксперты считают, что Китай — один из лидеров гонки CBDC — может использовать программируемые деньги в связке с системой социального рейтинга для укрепления власти КПК. В случае успеха другие авторитарные режимы могут перенять этот опыт.

Новая нефть

Если биткоин называют цифровым золотом, то данные по праву могут считаться цифровой нефтью. Еще в 2006 году британский математик Клайв Хэмби сказал:

«Данные — это новая нефть. Как и нефть, они ценны, но не сами по себе, а благодаря продуктам на их основе. Данные должны быть обработаны и проанализированы для того, чтобы извлечь из них ценность, повысить рентабельность бизнеса».

Поэтому нет ничего удивительного в том, что технологические компании активно собирают информацию о своих пользователях. Чтобы понять масштабы происходящего, достаточно вспомнить скандал вокруг Cambridge Analytica.

В 2018 году выяснилось, что британская аналитическая компания собирала пользовательские данные через свое приложение в Facebook. Инцидент затронул около 50 млн пользователей — полученная из их профилей информация использовалась для размещения политической рекламы, в частности во время президентской гонки в США, когда победу одержал Дональд Трамп.

Cambridge Analytica до последнего отрицала вину, но в конечном итоге потеряла почти всех клиентов и была вынуждена объявить о банкротстве. Основатель Facebook Марк Цукерберг признал ошибку, однако до этого он два раза по пять часов отвечал на вопросы Конгресса США.

На проступок социальной сети обратила внимание и Федеральная торговая комиссия, которая инициировала расследование. Чтобы урегулировать конфликт с регулятором, корпорация заплатила штраф в размере $5 млрд.

После этого Конгресс вызвал на «ковер» владельцев и руководителей американского бигтеха, а регуляторы ЕС выразили обеспокоенность растущим влиянием этих игроков и приступили к разработке законопроектов, призванных обуздать их.

In my mind no doubt that platforms — and the algorithms they use — can have an enormous impact on the way we see the world around us. We need to know why we are shown what we are shown.https://t.co/5FHSXQlPBQ

— Margrethe Vestager (@vestager) October 30, 2020

Технологические гиганты, в свою очередь, также представили ряд инициатив. Например, Apple заставила разработчиков наглядно демонстрировать, какие пользовательские данные собирают их продукты.

Вместе с тем, компания планировала внедрить функцию сканирования фотографий пользователей iPhone на предмет жестокого обращения с детьми. Получив лавину негативных отзывов, Apple отложила внедрение механизма на неопределенный срок, но полностью не отказалась от него.

По данным Security.org, корпорации продолжают агрегировать пользовательские данные в колоссальных объемах. К примеру, Google собирает не только очевидную информацию вроде IP-адресов или истории браузера, но и более личную, такую как содержание электронных писем, геолокацию и платежные реквизиты.

Такие компании утверждают, что работают с обезличенными данными, однако у общественности возникают вопросы к правдивости этих заявлений. Особенно, когда известны прецеденты использования этой информации в расследованиях правоохранительных органов.

Согласно судебным документам, попавшим в руки журналистов Forbes, власти США тайно приказывали Google отслеживать и предоставлять данные поисковых запросов пользователей по ключевым словам.

“Keyword warrants” is a thing for Google, apparently. This was X-Files conspiracy theory stuff a decade ago. https://t.co/UbDU6Ec08D

— Matthew Green (@matthew_d_green) October 8, 2021

По данным издания, правоохранительные органы направляли запросы с требованием найти информацию о предполагаемых преступниках, участвовавших в торговле людьми и насилии над несовершеннолетними.

Корпорация анализировала трафик, выявляя пользователей, которые вводили в поисковую строку интересующие властей запросы. Перечень предоставляемых в ответ сведений включал в том числе IP-адреса и собранные cookie. Эти данные позволяют идентифицировать человека.

Игроки сектора финансовых технологий, а также их традиционные конкуренты — банки, в этом плане мало чем отличаются от представителей бигтеха. Разве что возможностей для «слежки», особенно по части платежных данных, у них гораздо больше.

Если Google и Apple видят только те транзакции, которые выполнены с использованием Google Pay и Apple Pay соответственно, а также операции, напрямую или косвенно связанные с их сервисами, то кредитным организациям доступен полный спектр финансовой информации.

Ваш банк знает практически все о вашей модели расходов, знает где вы живете, кем работаете и в каком магазине предпочитаете покупать продукты по понедельникам. Он прекрасно осведомлен о вашем финансовом положении и состоянии здоровья. Знает, какими устройствами вы пользуетесь, а в некоторых случаях даже обладает биометрическими данными.

Все эти сведения открывают большие возможности для анализа, в том числе поведенческого.

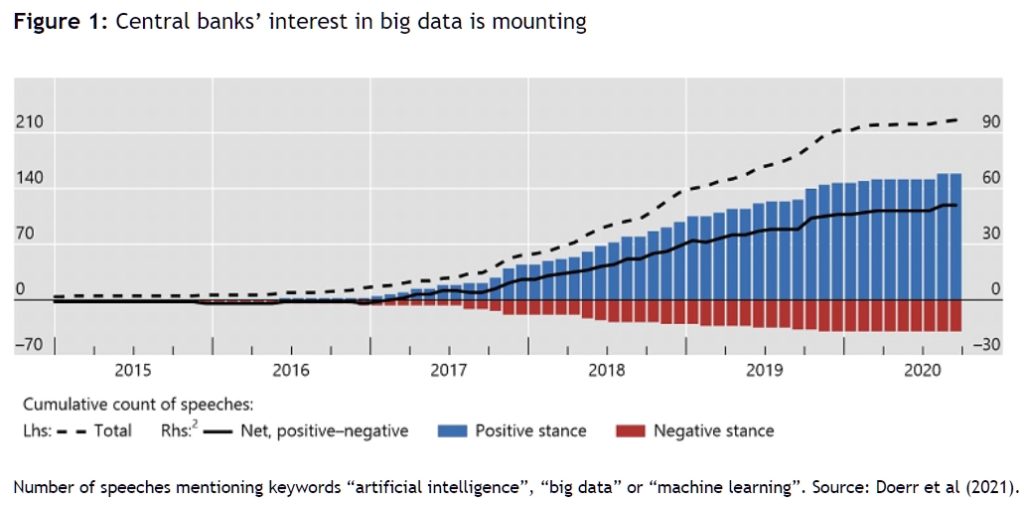

Однако информация о потребителях интересуют не только частный сектор, но и государство. Причем центральные банки стоят в очереди за пользовательскими данными одними из первых.

Экономисты SUERF отметили, что большинство монетарных регуляторов (~80%) используют big data для достижения целей денежно-кредитной политики и финансовой стабильности, а также анализа и выработки стратегий.

По словам экспертов, интерес центробанков к этому сегменту только растет, а основными препятствиями на их пути являются несовершенство IT-инфраструктуры и «отток» данных в коммерческие учреждения.

Регуляторы запрашивают информацию у игроков частного сектора или разрабатывают собственные технологические платформы. Оба подхода дают результат, однако, очевидно, что второй является предпочтительным.

Например, власти Китая обязали местные финтех-компании предоставлять данные о клиентах и заемных средствах государственным кредитным агентствам. Ant Group уже согласилась выполнить это требование.

Банк России и вовсе монополизировал сбор биометрических данных, а Система быстрых платежей, объем транзакций через которую в отдельных кредитных организациях уже обогнал переводы с карту на карту, позволяет регулятору собирать информацию об операциях граждан.

И если коммерческим банкам и технологическим компаниям «цифровая нефть» нужна для повышения рентабельности бизнеса, то у монетарных регуляторов на нее куда более амбициозные планы.

«Злой двойник» биткоина

В BIS называют CBDC «цифровыми банкнотами», которые по мере дигитализации экономики позволят сохранить доступ потребителей к «самой безопасной форме оплаты». Последней, по мнению специалистов, являются требования к центральным банкам.

Схожее определение приводит Банк России. Согласно регулятору, цифровой рубль станет дополнительной формой российской национальной валюты, которая будет эмитироваться в виртуальном виде. Предполагается, что он сочетает в себе свойства наличных и безналичных денег.

По данным Atlantic Council, разработкой подобных инструментов занимаются центробанки 81 страны. Совместно они представляют свыше 90% мирового ВВП.

В МВФ приводят другие цифры. По словам исполнительного директора организации Кристалины Георгиевой, на той или иной стадии изучения CBDC находятся 110 стран. Она подчеркнула, что единственным государством, которое внедрило национальную цифровую валюту, являются Багамские острова.

Подход к проектированию CBDC может отличаться — совсем не обязательно, что в основе каждого проекта лежит технология блокчейн. Модели дистрибуции цифровых денег также бывают разными — их распространением может заниматься непосредственно центральный банк или коммерческие структуры, которым делегировали эту функцию

В любом случае такая форма денег предлагает ряд неоспоримых преимуществ, среди которых:

- финансовая инклюзивность;

- повышение эффективности платежей;

- расширение инструментария фискальной политики;

- снижение расчетных рисков и сокращение издержек для участников корпоративного сектора;

- повышение конкуренции на рынке финансовых услуг.

Вместе с тем, CBDC могут стать инструментом подавления свободы. Монетарные регуляторы обретут способность напрямую, а не косвенно, влиять на модель расходов потребителей и получат доступ к огромному массиву данных.

Директор по стратегии Фонда прав человека Алекс Гладштейн написал:

«Вытеснение наличных и возможность мгновенного анализа финансовых операций позволят осуществлять слежку, государственный контроль и, в конечном итоге, использовать социальную инженерию в таких масштабах, о которых раньше и подумать было нельзя».

Автор книги «Биткоин: будущее денег?» (Bitcoin: The Future of Money?) Доминик Фрисби придерживается схожего мнения. Он отметил, что основным минусом CBDC являются ее программируемые возможности.

По словам Фрисби, в то время как фиатная валюта предполагает определенную свободу, цифровая полностью ее исключает. Правительства также получат прямой доступ к кошелькам пользователей, что позволит легко взыскивать налоги или штрафы — для этого нужно будет просто изменить пару строчек кода.

«Всевидящее правительство увидит каждую сделку», — добавил писатель.

По его мнению, программируемые функции денег могут быть использованы против отдельных неугодных лиц или в качестве оружия в экономической войне. Интеграция с системами социального рейтинга открывает еще более широкие возможности для наказаний или поощрений.

Можно резонно заметить, что платежи подвержены сильному сетевому эффекту, и транзакции с CBDC не являются исключением. Возможно, никто не запретит людям и дальше использовать банкноты или традиционные электронные деньги, однако реальность такова, что с появлением более совершенного инструмента он неминуемо отвоевывает существенную долю рынка у более архаичных.

Тенденцию отказа от наличных денег уже отмечают многие страны. По данным ЦБ РФ, в России доля безналичных платежей достигла 75%. В Швейцарии банкноты для расчетов используют только 43% граждан, хотя еще в 2017 году показатель находился на уровне 70%.

Многие предполагают, что физические деньги никуда не исчезнут из-за так называемого «парадокса наличных». Однако это явление в большей степени обусловлено тем, что на фоне кризиса потребители выводят деньги из банков и хранят сбережения дома — реального оборота банкнот не происходит.

Еще одним показательным примером является легализация биткоина в Сальвадоре. Население не было знакомо с криптовалютами, а к действиям властей возникло много вопросов, но это не помешало кошельку Chivo быстро стать популярным.

Президент Найиб Букеле в сентябре заявил, что приложение «активно используют» 2,1 млн жителей страны. Скептики считают, что реальные цифры намного меньше — около 784 000. Однако учитывая, что закон о признании биткоина легальным средством расчетов вступил в силу лишь 7 сентября 2021 года, результат все равно впечатляющий.

The dollar is king in El Salvador. A survey conducted by Fusades found that 87.9% of Salvadorans have not used #Bitcoin in transactions. Yet, @nayibbukele claims that Salvadorans are in love with bitcoin, and of course, the fearless authoritarian Bukele.https://t.co/LTaJOsQJ8o

— Steve Hanke (@steve_hanke) October 11, 2021

Электронные деньги, которые используются сейчас, представляют собой записи в базах данных коммерческих банков и платежных систем. Их ценность обусловлена одним простым фактом — эти биты информации можно обменять на бумажные банкноты, являющиеся требованием к центробанку.

CBDC переймет эту функцию, поэтому потребность в вышеуказанных инструментах отпадет.

Чтобы избежать краха традиционной банковской системы, регуляторы почти наверняка будут вводить определенные ограничения. Например, ЦБ РФ не будет начислять проценты по остаткам в кошельках с цифровыми рублями. Это позволит кредитным организациям сохранить часть доходов от депозитов.

Однако игроки финансового сектора предвидели грядущую дигитализацию денег и уже сегодня трансформируют свой бизнес, чтобы соответствовать будущим реалиям. Платежные системы могут стать связующим звеном между CBDC разных стран, а банки — посредниками при распределении цифровой валюты.

За удобства людям придется заплатить экономической свободой. Именно поэтому бывший сотрудник АНБ и ЦРУ Эдвард Сноуден считает инструмент «новейшей опасностью, нависшей над обществом».

«CBDC — это нечто близкое к извращению криптовалют или, по крайней мере, их основополагающих принципов и протоколов. Криптофашистская валюта, злой двойник, явно предназначенный для того, чтобы лишить пользователей права собственности на их деньги и сделать государство посредником в каждой транзакции», — написал он.

Красный — хит сезона

Среди развитых стран Китай лидирует в гонке CBDC. Здесь инструмент находится на финальной стадии пилотных испытаний — как ожидается, широкая общественность получит к нему доступ уже в феврале.

В течение последнего года в КНР планомерно готовили почву для запуска e-CNY. Власти разрабатывали соответствующую нормативно-правовую базу и модернизировали инфраструктуру.

Некоторые эксперты также считают, что частью этой масштабной кампании является фактический запрет криптовалют, майнинга и деятельности связанных с цифровыми активами организаций.

Успехи Китая на поприще разработки CBDC дают возможность понять, как интеграция цифровой валюты может повлиять на экономику и общество в других странах.

Народный банк Китая (НБК) приступил к исследованиям цифровой валюты еще в 2014 году. Долгое время о проекте не было слышно, однако после анонса Facebook глобального стейблкоина Libra в 2019 году регулятор заявил, что прототип e-CNY практически готов к запуску.

В июле 2021 года НБК опубликовал технический документ, посвященный цифровому юаню. Стало понятно, что инструмент совместим с существующими платежными системами, доступен даже резидентам иностранных юрисдикций и готов к использованию в трансграничных расчетах.

Китайский ЦБ подчеркнул, что e-CNY поддерживает анонимные транзакции при условии их малого объема. Переводы больших сумм отслеживаются. Как утверждает регулятор, система цифрового юаня собирает меньше информации об операциях пользователей, чем существующие платежные системы, и не предоставляет эти данные третьим лицам.

НБК также впервые официально подтвердил, что его CBDC поддерживает смарт-контракты и является программируемым инструментом.

Ранее тестирование в столице провинции Сычуань показало, что варианты использования e-CNY можно ограничить. В ходе испытаний среди населения распределили цифровые деньги, которые позволили потратить исключительно на оплату транспорта через мобильные приложения Tianfutong и Meituan.

В документе НБК не указано, будет ли цифровой юань интегрирован с действующей в Китае системой социального рейтинга (SoCS), однако специалисты не исключают такую возможность.

В аналитическом центре CNAS полагают, что КПК использует e-CNY в связке с SoCS для укрепления своей власти.

«Этот технологический рывок является важным шагом в расширении цифрового авторитаризма партии. […] В дополнение к информации о пользователях и транзакция [КПК] получит различные метаданные, связанные с перемещениями людей и устройств. НБК станет обладателем значительного массива данных, который может быть объединен с инструментами цензуры и наблюдения за людьми», — пишут специалисты.

В исследовательском институте MERICS систему социального рейтинга называют «частью видения Си Цзиньпина управления на основе данных». Аналитики считают, что КПК преследует вполне конкретную цель — расширить анализ информации, поступающей из существующих источников, для консолидации и укрепления власти.

Where does #China‘s Social Credit System stand today? Our new MERICS China Monitor takes a deep dive and introduces the general framework and key mechanisms that have been established to guide the system into the next phase. Read it at https://t.co/RcPBKwqJxw

— MERICS (@merics_eu) March 4, 2021

Несмотря на название, SoCS достаточно фрагментирована и скорее представляет собой «фундамент», с которым могут быть интегрированы несколько инициатив, включая цифровой юань.

В формировании этой «системы систем» участвуют 47 государственных ведомств под руководством НБК. Непосредственная вовлеченность последнего — еще один аргумент в пользу реальности этой связки.

Система социального рейтинга ориентирована на соблюдение действующих законов, однако государственные органы могут злоупотреблять такой властью. Когда Пекин ввел в школах Внутренней Монголии обязательное изучение мандаринского наречия, родителям, забравшим детей из этих образовательных учреждений, угрожали внесением в черный список.

В Китае также работает система распознавания лиц, позволяющая найти и задержать человека всего за семь минут. Все эти компоненты вкупе расширяют репрессивные возможности правительства. Что еще хуже, в случае успеха другие авторитарные режимы могут перенять опыт Пекина.

Устойчивые деньги

В 2009 году создатель биткоина Сатоши Накамото написал, что основная проблема фиатных валют заключается в том, что для их работы требуется доверие к эмитентам — центральным банкам. А последние неоднократно доказывали, что доверять им не стоит.

“The root problem with conventional currency is all the trust that’s required to make it work. The central bank must be trusted not to debase the currency, but the history of fiat currencies is full of breaches of that trust.”

— Bitcoin (@Bitcoin) March 29, 2020

— Satoshi Nakamoto

В книге «Теория денег и кредита» (The theory of money and credit) экономист австрийской школы Людвиг фон Мизес подчеркивает, что устойчивые деньги (sound money) относятся к той же категории, что и Билль о правах.

«Невозможно понять смысл концепции устойчивых денег, если не осознавать, что она была разработана в качестве инструмента защиты гражданских свобод от деспотических посягательств со стороны правительств».

В свою очередь CBDC является инструментом монетарного контроля — она не решает проблему фиата, а лишь усугубляет ее.

В текущих реалиях внедрение национальных цифровых валют рядом стран — вопрос «когда», а не «если». Как и в случае фиатной валюты, их сила будет определяться силой и влиянием центральных банков, стоящих за эмиссией.

Эксперименты слабых экономик, вероятно, не смогут оказать существенного влияния на глобальную финансовую систему. Однако опыт ведущих стран, если он окажется успешным, переймут и другие, даже номинально демократические.

В мире, где CBDC являются приоритетным средством расчетов, в том числе трансграничных, не останется места для частной жизни. Ведь инструмент, который позиционируют как способ повышения финансовой инклюзивности, в итоге сыграет роль удавки на шее экономической свободы.

Читайте биткоин-новости ForkLog в нашем Telegram — новости криптовалют, курсы и аналитика.

Рассылки ForkLog: держите руку на пульсе биткоин-индустрии!