Волна консолидации: зачем FTX и Binance инвестируют миллиарды в проблемные компании

На фоне нестабильной макроэкономической ситуации коллапс Terra спровоцировал глубокий кризис в криптовалютной индустрии.

Обанкротился ряд крупнейших игроков отрасли вроде Celsius Network и Three Arrows Capital (3AC), майнеры столкнулись с проблемами обслуживания займов и доступа к капиталу, а по рынку прокатилась волна ликвидаций.

Некоторые проводят параллели между сложившейся ситуацией и банковской паникой 1907 года. Тогда серия неудачных решений кредитных организаций вызвала ажиотажное изъятие денег вкладчиками и грозила обвалить экономику США.

В XX веке положение «спасли» Джон Морган и другие банкиры, которые вложили собственные средства для поддержания американской кредитной системы. В 2022 году эту роль решили примерить на себя «титаны» отрасли криптовалют.

ForkLog разобрался, какие цели преследуют криптомиллиардеры, инвестируя в проблемные компании.

- Банковская паника 1907 года грозила обвалить экономику США, однако коллапса удалось избежать благодаря усилиям Джона Моргана и других банкиров. Вместе с тем именно они стали главными бенефициарами кризиса, уничтожив конкурентов и приумножив собственный капитал.

- Крах Terra и последовавшая за ним волна банкротств централизованных участников рынка создали «идеальный шторм» для консолидации индустрии. У успешных компаний появилась возможность расшириться за счет поглощения более слабых игроков.

- «Спасители» действуют исходя из собственных интересов, предоставляя финансирования выгодным для себя компаниям.

- На момент написания нет достоверной информации о конкретных действиях игроков, ранее заявивших о готовности вложить деньги в проблемных участников индустрии. Исключение — Сэм Бэнкман-Фрид и аффилированные с ним компании.

Пелена перед глазами

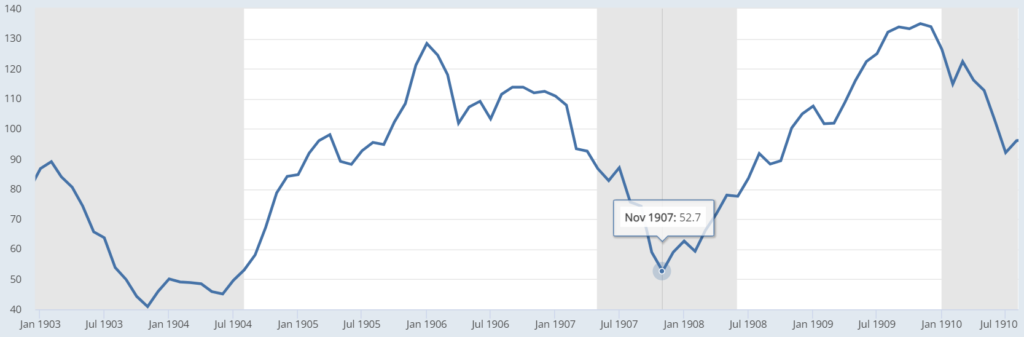

В первой декаде XX века экономика США находилась на подъеме — богатые урожаи, низкий уровень безработицы, высокие доходы предприятий.

1906 год выдался настолько успешным, что американские кредитные организации заняли на европейских рынках около $500 млн. Деньги ссудили корпорациям, которые на пути к массовой консолидации искали возможности выкупа акций конкурентов.

Вместе с тем в США произошел ряд событий, которые не лучшим образом повлияли на устойчивость фондового рынка:

- в 1833 году президент Эндрю Джексон отказался продлить лицензию Второго банка Соединенных Штатов (истекла в 1836 году), который де-факто был кредитором последней инстанции;

- в июле 1906 года приняли Закон Хепберна, позволяющий ICC устанавливать максимальную ставку железнодорожного тарифа. Акт снизил рыночную стоимость отраслевых акций;

- в ноябре того же года началось рассмотрение иска против нефтяной компании Standard Oil Джона Рокфеллера. Последнюю обвиняли в нарушении антимонопольного закона.

Совокупность этих факторов и подход корпораций к ведению бизнеса поставили финансовую систему в опасное положение — на фоне консолидации рынка рос объем долговой нагрузки.

Ситуацию усугубляли банки, формировавшие синдикаты для андеррайтинга облигаций компаний, которые таким образом обеспечивали свои текущие займы.

Банковская паника

Банковская паника — это массовое изъятие вкладчиками депозитов из кредитных организаций в связи с сомнениями в их финансовой устойчивости.

Паника 1907 года началась в октябре с манипуляций на медном рынке. Брат владельца United Copper Company Августа Хайнце — Отто — совместно с банкиром Чарльзом Морсом решили реализовать схему агрессивной скупки акций организации.

Однако план Отто провалился, а его брокерская компания Gross & Kleeberg обанкротилась. Практически одновременно с этим принадлежащий Августу State Savings Bank of Butte Montana объявил о неплатежеспособности.

Вкладчики начали выводить средства из связанных с Хайнце и Морсом кредитных организаций.

«Заражение» быстро распространилось и на другие сектора экономики. По итогам октября индекс Нью-Йоркской фондовой биржи обвалился на 58% по сравнению с пиковым значением 1906 года.

В ноябре рынки начали восстанавливаться и ключевую роль в этом сыграл вышеупомянутый Джон Морган, который не только вложил в подавление кризиса часть собственного состояния, но и убедил других банкиров обеспечить необходимую ликвидность.

Сильнейший мира сего

В контексте «спасения» проблемных игроков рынка основатель JPMorgan & Co. является наиболее заметной фигурой. Его роль в разрешении кризиса 1907 года некоторые называют «практически богоподобной».

На момент начала банковской паники дом Морганов обладал огромным влиянием и значительным резервом ликвидных средств. Основанная им в 1901 году United States Steel Corporation стала первой в мире публичной компанией с капитализацией более $1 млрд.

К 1907 году корпорация управляла не только сталелитейным бизнесом, но и разветвленной сетью железных дорог. Она владела землями, совокупная площадь которых превышала размер штата Массачусетс, а на ее предприятиях трудилось свыше 180 000 рабочих.

«[В 1906 году] U. S. Steel Corporation выплатила сотрудникам $128 млн — больше, чем Соединенные Штаты тратят на свою армию или флот. […] 50 ее шахт обеспечивают выработку шестой части всей железной руды в мире. […] На ее заводах производится больше стали, чем в Великобритании и Германии, — четверть общемирового производства», — писал о компании журналист Герберт Кэссон.

Джон Морган, который на тот момент находился в Ричмонде, понимал, что банковский кризис распространяется и вскоре захлестнет и здоровые институты.

Однако, по всей видимости, он не был взволнован. Как писал редактор Harper’s Magazine Фредерик Аллен, по пути в Нью-Йорк миллионер «был в прекрасном расположении духа» и «задорно насвистывал какую-то мелодию».

Хорошая причина и настоящая причина

Вернувшись в финансовую столицу США, Морган объединился с Джорджем Бейкером (президент First National Bank of New York) и Джеймсом Стиллманом (председатель National City Bank of New York). Они сформировали комитет с целью определить, какие учреждение еще можно спасти, а какими необходимо пожертвовать.

На эти цели банкиры выделили около $30 млн, включая $10 млн, взятые в долг у Джона Рокфеллера. Капитал использовали для выдачи ссуд другим кредитным организациям.

Одновременно с этим Морган запустил серию агрессивных M&A-сделок. В первую очередь JPMorgan поглотил Mercantile Trust и еще шесть трастовых компаний и банков.

Миллионер воспользовался возможностью для приобретения акций своих конкурентов, в том числе в морской, железнодорожной и сталелитейной отраслях. Апогеем кампании стала покупка Tennessee Coal and Iron — прямого соперника U. S. Steel Corporation.

Сделка была опасно близка к нарушению антимонопольного закона (Акт Шермана). Чтобы завершить процесс, Морган обратился к президенту США Теодору Рузвельту, который согласился закрыть глаза на неоднозначную ситуацию.

В конечном итоге действия Моргана и его соратников позволили подавить панику и к концу года экономика страны стабилизировалась. Вместе с тем главный «спаситель» де-факто оказался основным бенефициаром кризиса.

Это не ускользнуло от внимание политиков. В январе 1913 года конгрессмен Арсен Пужо провел расследование и выпустил подробный отчет о деятельности JPMorgan.

Согласно документу, Морган и ряд других влиятельных банкиров получили консолидированный контроль над многочисленными отраслями промышленности и монополизировали их. Не менее 18 крупных финансовых корпораций находились под управлением консорциума, возглавляемого JPMorgan.

Морган, Бейкер и Стиллман лично контролировали более $2,1 млрд через ресурсы семи банков и трастовых компаний. Кроме того, сотрудники JPMorgan входили в советы директоров 112 корпораций с совокупной рыночной капитализацией $22,5 млрд — в то время общая стоимость всех акций Нью-Йоркской фондовой биржи оценивалась в $26,5 млрд.

Несмотря на обширную доказательную базу и масштабное расследование, в рамках дела Пужо никто из перечисленных лиц не был привлечен к ответственности. Неудивительно, что у некоторых сложилось мнение об искусственном характере банковской паники. В конце концов, сам Морган говорил:

«У человека всегда есть две причины делать что-либо. Хорошая причина и настоящая причина».

Эффект домино

В 1907 году кризис длился чуть меньше месяца и вверг американскую экономику в рецессию. Неизвестно, чем бы все обернулось, если бы Морган не надумал вмешаться.

В 2022 году на рынке цифровых активов события развивались менее стремительно и во многом зависели от макроэкономических факторов, а не только от решений конкретных игроков индустрии.

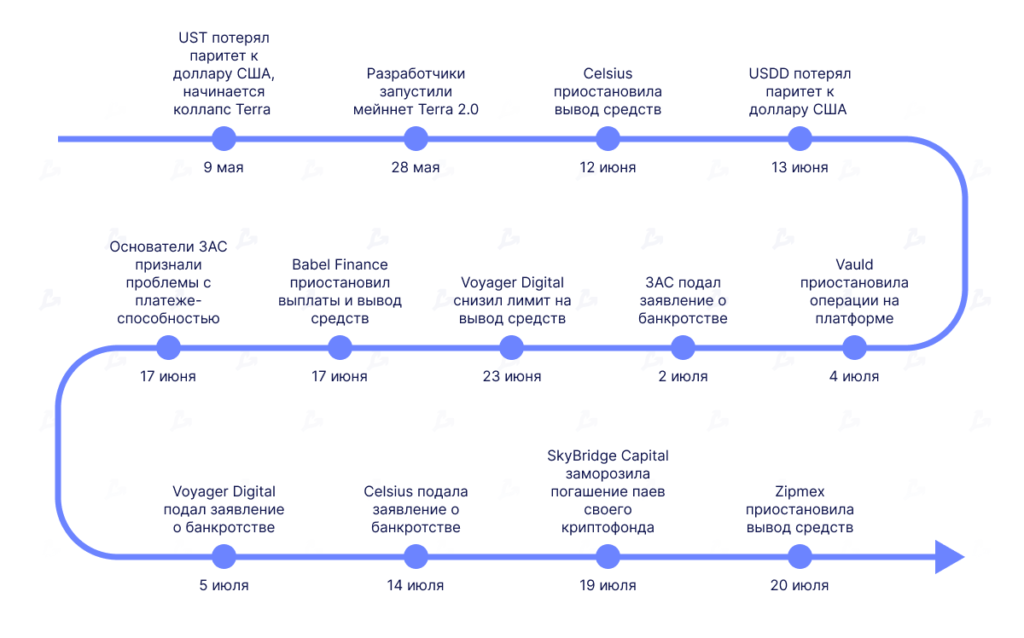

Крах Terra произошел на фоне слома локального «бычьего» тренда. Утрата UST привязки к доллару США спровоцировала каскад ликвидаций в децентрализованных сервисах. Окончательный коллапс экосистемы одной из крупнейших криптовалют стал катализатором обвала.

Когда пыль слегка улеглась, стало ясно, что инцидент вызвал «заражение» криптовалютной индустрии. Ряд крупных игроков рынка использовал протокол Anchor для стейкинга UST и держал позиции в LUNA.

Проблемы Terra, обвал рынка и последовавший за ним депег stETH вызвали волну банкротств централизованных участников отрасли, которые размещали средства клиентов в децентрализованных сервисах для получения дополнительной доходности.

Ситуацию усугубляет и факт обилия левериджа в индустрии, на который ранее игроки не обращали внимания. По словам главы Binance Чанпэна Чжао, из-за влияния кредитных средств отрасль столкнулась с затяжным кризисом.

Он объяснил, что долговые позиции крупных фондов и DeFi-протоколов трудно ликвидировать в короткий срок. Вместе с тем такие события вызывают каскадный эффект, который медленно распространяется.

Казалось, что индустрия «трещит по швам» — банкротство крупных организаций вроде 3AC и Celsius подорвало доверие к отрасли и вызвало проблемы у их кредиторов, а из-за сопутствующих распродаж серьезно пострадали розничные инвесторы и майнеры.

В разговоре с Protocol основатель и управляющий партнер Fin Venture Capital Логан Аллин назвал ситуацию «идеальным штормом, который приведет к консолидации всей индустрии».

Сложившееся положение играет на руку отраслевым магнатам. Это возможность поглотить конкурентов и выйти на перспективные рынки под прикрытием благородной цели «спасения» криптоэкономики.

Tinder, but it’s FTX swiping left or right on distressed assets

— Tommy Shaughnessy (@Shaughnessy119) June 30, 2022

«Tinder, но только FTX свайпает влево или вправо проблемные активы», — написал соучредитель Delphi Digital Том Шонесси.

История не повторяется, но рифмуется

Сэм Бэнкман-Фрид и связанные с ним компании FTX и Alameda Research одними из первых не только заявили о планах помочь проблемным игрокам, но и подкрепили свои слова действиями.

В интервью Reuters Бэнкман-Фрид заявил, что у него есть «несколько миллиардов», чтобы помочь фирмам, оказавшимся в затруднительном положении. За первые две недели июня аффилированные с ним компании потратили на различные сделки около $1 млрд.

Bloomberg has sorted out the acquisition/investment targets of three major companies currently in the hands of SBF. These three major companies are FTX, FTX US, and Alameda. SBF has been buying the dips this year. https://t.co/sAdkuI8v4V pic.twitter.com/0L89nAka2I

— Wu Blockchain (@WuBlockchain) July 25, 2022

В июне 2022 года FTX открыла криптолендинговой платформе BlockFi, которая предоставляла услуги в том числе и 3AC, возобновляемую кредитную линию на $250 млн. Несколькими днями ранее Alameda предоставила Voyager Digital заем на $500 млн.

Впоследствии американское подразделение FTX выдало BlockFi еще один возобновляемый кредит на $400 млн, получив опцион на приобретение платформы за $240 млн.

В рамках этих сделок Бэнкман-Фрид преследовал свой резон. В случае с Voyager Digital Alameda Research оказалась одним из основных должников криптоброкера, а потенциальная покупка BlockFi включает приобретение не только бизнеса фирмы, но и лицензий, которыми она обладает.

Опрошенные Bloomberg эксперты отметили, что в результате череды поглощений глава FTX может получить обширный контроль над отраслью. По их мнению, это влечет за собой риски централизации и угрожает «свободному рынку».

«Он делает это не по доброте душевной. Сейчас его амбиции не знают границ», — заявил Крис Маккан, генеральный партнер Race Capital, которая одной из первых инвестировала в FTX.

Глава биржи парировал претензии, подчеркнув, что бездействие со стороны его компаний поставило бы индустрию под куда более серьезный удар.

«Последнее, чего мы хотели, — это распространения заражения. Последнее, чего мы хотели, — незащищенные активы клиентов», — сказал он.

Действительно, параллели между Бэнкманом-Фридом и Морганом напрашиваются сами собой. Особенно, если принять во внимание тот факт, что именно Alameda Research оказала значительное давление на цену stETH.

Sam Bankman-Fried is doing a personal (and personally lucrative) bailout of the crypto financial system like JP Morgan personally bailed out the US banking system in the panic of 1907. … by 1913 the federal reserve was created as a reaction to this crisis. https://t.co/fmxLySvQ2Z

— Will Diamond (@wdiamond_econ) June 30, 2022

«Бэнкман-Фрид лично (и с личной выгодой) спасает криптофинансовую систему, как Джон Морган лично спас банковскую систему во время паники 1907 года», — заявил профессор финансов Уортонской школы бизнеса Уилл Даймонд.

Быть Джоном Морганом

Для игроков с большими денежными резервами кризис, безусловно, является отличной возможностью для расширения бизнеса. Просто потому, что стоимость компаний сектора значительно снизилась.

OTC valuations I received vs. last valuation (unsolicited):

— Ryan Selkis 🥷 (@twobitidiot) July 1, 2022

+ FTX, Animoca -> 25% off

+ Blockchain, ConsenSys, Kraken, OpenSea -> 50% off

+ Celsius -> 90% off pic.twitter.com/ToPCbc1KLr

Именно поэтому не только Бэнкман-Фрид претендует на звание «спасителя» — о релевантных планах объявили и другие отраслевые гиганты.

В июне Чанпэн Чжао отметил, что криптозима является отличным временем для различных приобретений. В том же месяце он заявил, что Binance «обязана» защитить пользователей и помочь выжить остальным участникам индустрии.

Глава биржи подчеркнул, что некоторые компании и продукты плохо спроектированы, управляются безграмотно и эксплуатируются с ошибками. По его словам, на смену этим проектам придут более удачные, а потому спасать их не нужно.

В частности, Чжао раскритиковал сделку Alameda Research с Voyager Digital, заявив, что «никогда бы не пошел на такое соглашение». Он подчеркнул, что кредит от компании Бэнкмана-Фрида не спасет криптоброкера и оказался прав — в конечном итоге фирма подала заявление о банкротстве.

So, 3AC owes Voyager a few 100m, went bust. FTX/Alameda gives 3AC $100m, but didn’t save it.

— CZ 🔶 Binance (@cz_binance) July 7, 2022

Alameda invests in Voyager, then takes a $377 million loan from Voyager… ok…

V went bust. FTX didn’t “bail them out” or return the money?

hard to follow?https://t.co/yx6RJjVZrB

В июле Чжао рассказал, что Binance намерена помочь участникам индустрии, которые испытывают «небольшой дефицит ликвидности», и ведет соответствующие переговоры с более чем 50 компаниями.

Миллиардер подчеркнул, что его платформа не конкурирует с FTX, поскольку последняя в большей степени сосредоточена на американском рынке. Вместе с тем с момента начала кризиса биржа не сделала ни одного заявления, связанного с покупкой или предоставлением кредита какой-либо компании.

О готовности выделить $5 млрд проблемным участникам рынка заявил и основатель Tron Джастин Сан. По его словам, к нему уже обратились несколько представителей индустрии — для консультаций по потенциальным сделкам он привлек неназванный инвестиционный банк.

Однако затем никаких публичных шагов с его стороны не последовало. В конце июля он сообщил о намерении Tron DAO приобрести NFT-маркетплейс Huan He от Tencent, что слабо соотносится со стратегией «спасения» отрасли.

Впрочем, стоит помнить, что у Сана хватает и своих проблем — лишь в середине июля Tron удалось восстановить привязку алгоритмического стейблкоина USDD к доллару США. По всей видимости, сейчас этот вопрос его волнует больше остальных.

#USDD 👀 pic.twitter.com/YaVs68bEK1

— H.E. Justin Sun🌞🇬🇩 (@justinsuntron) July 27, 2022

Последствия консолидации

В разговоре с ForkLog глава криптовалютной биржи KuCoin Джонни Лю отметил, что кризис является отличным моментом для поиска путей совместно улучшения отрасли.

«Криптовалютная индустрия характеризуется сосуществованием и совместным созиданием. Это означает, что сотрудничество и взаимопомощь обеспечивают общее выживание отрасли и ее участников. […] Когда индустрия столкнется с кризисом, мы с нетерпением ждем, что на защиту встанут ответственные строители, и сами готовы взять на себя эту роль», — сказал он.

Однако есть и другая сторона медали. Компании и их владельцы преследуют вполне конкретные цели — пытаются максимизировать эффективность и прибыль. Поэтому их намерения могут и не совпадать с идеалами блокчейн-культуры.

«На самом деле это [причину инвестиций] можно узнать только понимая, что у них в голове. Но мое предположение как бизнесмена — они покупают трафик и пользователя», — объяснил ForkLog основатель биткоин-биржи Kuna Михаил Чобанян.

Банковская паника в США и опубликованный после отчет Пужо привели к созданию Федеральной резервной системы. Появление подобной структуры на рынке цифровых активов представляется маловероятным.

Чего точно можно ожидать, так это усиления надзора со стороны регуляторов. Однако, по мнению Лю, «криптовалютным империям» не стоит бояться антимонопольных исков.

«Станет ли компания объектом антитрестовского расследования в первую очередь зависит от того, проявляет ли она признаки монополистического поведения. Ни большие объемы торгов, ни огромное количество ресурсов не могут привести к возникновению монополии. […] В децентрализованной индустрии не может быть монополистов в силу ее разнообразия и динамичности. Никто не получит выгоду от накопления влияния в руках узкого круга лиц», — заявил он.

Опасения касательно текущего передела остаются. По словам Чобаняна, консолидация рынка влечет системные риски централизации. Вместе с тем, он отметил, что это «естественные процессы», которые происходили бы независимо от конъюнктуры.

«Консолидация равно централизация. Все те же самые риски: отключают одного — отключают треть отрасли, четверть отрасли, может одну пятую. С другой стороны, это естественные процессы. Монополизация рынка, наверное, заложена у нас в ДНК», — сказал он.

Чобанян добавил, что впоследствии появятся другие компании, которые попытаются «откусить» у магнатов часть рынка. По его мнению, будет происходить «круговорот компаний и влияния в мире».

История наглядно демонстрирует, что во время кризиса всегда есть победители и проигравшие. Однако на данный момент рано судить, чем закончится волна консолидации, поскольку мы не располагаем достоверной информацией о действиях крупных игроков.

Читайте биткоин-новости ForkLog в нашем Telegram — новости криптовалют, курсы и аналитика.

Рассылки ForkLog: держите руку на пульсе биткоин-индустрии!