Что такое Aave?

Что такое Aave?

Внимание! Статья устарела и ждет обновления.

Aave — это лендинговый DeFi-протокол, позволяющий ссужать и занимать криптоактивы с использованием переменных и стабильных процентных ставок.

Кто и когда создал Aave?

Создатель Aave — финский программист и магистр правоведения Стани Кулечов.

Во время учебы в Хельсинкском университете Кулечов заинтересовался технологией блокчейн и Ethereum и захотел создать децентрализованную криптокредитную платформу.

1 мая 2017 года Кулечов основал компанию ETHLend. В ноябре 2017 года ETHLend запустила лендинговую P2P-платформу ETHLend.io и провела ICO на $16,2 млн. Проект продал 1 млрд нативных токенов LEND. 300 млн монет (23%) получили основатель и команда.

На фоне медвежьего рынка протокол столкнулся с нехваткой ликвидности. В сентябре 2018 года состоялся ребрендинг ETHLend.io в Aave. В переводе с финского Aave (произносится как «авэ») означает «призрак». Команда проекта объясняет это название тем, что «бренд продолжает интриговать пользователей инновационными технологиями и нацелен на создание прозрачной и открытой инфраструктуры для децентрализованных финансов». ETHLend стала дочерней компанией Aave.

В октябре 2019 года заработала публичная тестовая сеть Aave V1.

8 января 2020 года на блокчейне Ethereum запустилась основная сеть первой версии Aave.

В октябре 2020 года был выпущен нативный токен AAVE и состоялась миграция LEND→AAVE в соотношении 100 к 1.

В декабре 2020 года заработала основная сеть Aave V2.

Как работает механизм кредитования/заимствования в Aave?

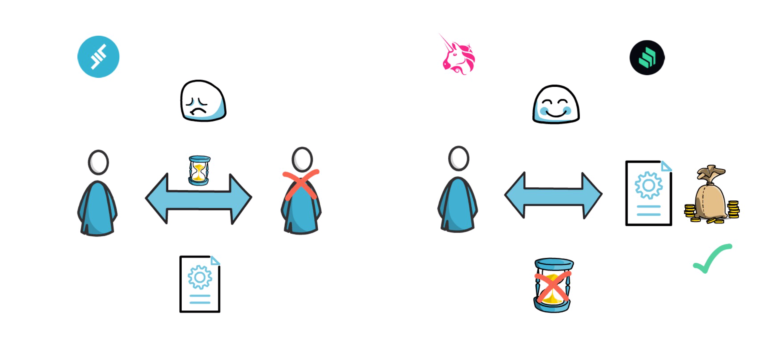

Первоначально платформа использовала одноранговую модель (P2P), где пользователи взаимодействуют посредством смарт-контрактов. Недостаток схемы в том, что не всегда находятся контрагенты и ликвидность для эффективного осуществления операций. Поэтому создатели решили перейти к модели peer-to-contract (P2C), которую использует большинство протоколов DeFi.

На P2C-платформе средства депонируются посредством специального контракта, который позволяет моментально взять взаймы криптоактивы с уплатой процентов за пользование кредитными средствами.

На платформе взаимодействуют участники двух категорий: заемщики и кредиторы.

Заимствование

Пользователи депонируют в Aave активы, используемые в качестве залогового обеспечения. В обмен на это они могут взять взаймы меньшую сумму актива, определяемую коэффициентом «кредит/стоимость залога» (Loan to Value, LTV). Показатель представляет собой максимальное право заимствования для определенного залогового обеспечения.

Получение средств взаймы предполагает «избыточное обеспечение», которое позволяет Aave всегда оставаться платежеспособной. Стоимость обеспечения должна превышать стоимость заимствуемого актива в соответствии с параметром Loan To Value, который зависит от волатильности и прочих параметров риска залогового актива.

Если, например, коэффициент составляет 80%, то на каждый залоговый актив на сумму в 1 ETH пользователь может занять основную валюту на максимальную сумму, эквивалентную 0,8 ETH. Коэффициент «кредит/стоимость залога» рассчитывается для каждого залога индивидуально и выражается в процентах.

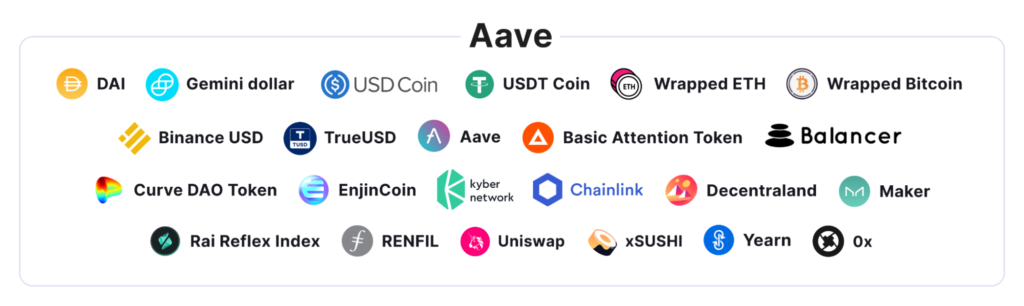

В качестве обеспечения пользователи могут предоставлять любой из доступных на платформе токенов:

Aave стала первой лендинговой платформой, которая дала пользователям возможность занимать и одалживать USDT. Этот стейблкоин, наряду с BUSD от Binance, sUSD от Synthetix и GUSD от Gemini нельзя использовать в качестве обеспечения займов, поскольку механизм управления этими монетами потенциально создает риск единой точки отказа.

AMM пул ликвидности (AMM Liquidity Pool) позволяет поставщикам ликвидности Uniswap и Balancer использовать их LP-токены в качестве залогового обеспечения в Aave Protocol. Пул aDAI Uniswap — крупнейший источник ликвидности aToken за пределами Aave.

Всего Aave поддерживает 22 актива в первой версии, 26 — во второй, 21 — в AMM Market. Для сравнения, у главного конкурента — Compound — лишь 11 доступных активов.

Кредитование

Пользователи вносят активы в Aave и получают aToken в соотношении 1:1 к депонированным монетам. aTokens — это своего рода депозитные сертификаты, накапливающие проценты.

Пока в протоколе доступна ликвидность, aTokens можно выкупить, исходя из соотношения 1:1 к базовому активу. Баланс таких монет растет в соответствии с текущей процентной ставкой протокола.

- Кредиторы/поставщики ликвидности депонируют активы в Aave и получают ERC20-токены aTokens в соотношении 1:1 (100 DAI ⇒ 100 aDAI).

- Заемщики депонируют залоговые активы, получая кредитоспособность для заимствований. Чтобы избежать ликвидации, займополучатели должны поддерживать «здоровую» позицию, учитывая параметр LTV.

- Кредиторы/поставщики ликвидности могут выкупать aTokens в соотношении 1:1 к депонированному активу. Баланс aTokens пользователя растет, отражая процент, выплачиваемый заемщиками активов. Также поставщики ликвидности получают комиссии от мгновенных займов.

- Пользователи, желающие погасить задолженность, должны вернуть заимствованный актив, а также выплатить процент. Пока задолженность не погашена, залог блокируется в протоколе.

Как работает механизм ликвидации?

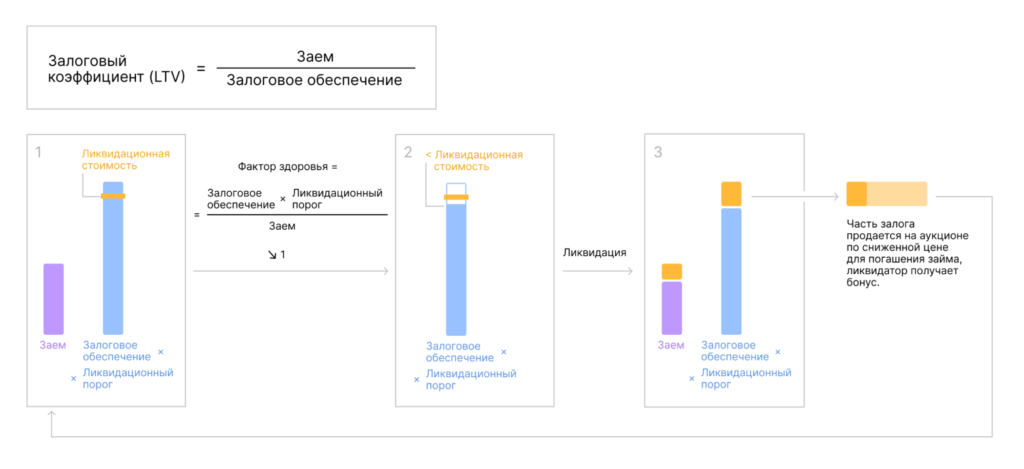

В механизме ликвидации Aave задействован так называемый фактор здоровья.

Фактор здоровья (ФЗ) выражает безопасность актива пользователя по отношению к заимствованному активу и его базовой стоимости. Чем выше показатель фактора залога, тем безопаснее актив.

- ФЗ ≤ 1: можно ликвидировать до 50% долга;

- HF > 1: стоимость залогового обеспечения относительно стоимости займа может изменяться по формуле (1-ФЗ)/ФЗ.

Например, при ФЗ = 2 долг ликвидируется, когда стоимость залогового обеспечения относительно стоимости займа составляет -50%.

Формула расчета ФЗ:

ФЗ = Σ(стоимость залогового обеспечения × порог ликвидации)/заем (в ETH)

Таким образом, при росте ФЗ из-за увеличения стоимости залога ниже риск ликвидации. При резком падении показателя пользователь может полностью или частично погасить займ, либо внести дополнительное обеспечение. Снижение ФЗ может быть вызвано не только падением стоимости обеспечения, но и ростом цен заимствованных активов.

Ценовые данные поступают от оракулов Chainlink.

Ликвидационный бонус — это бонус к ценам залоговых активов, которые приобретают ликвидаторы в процессе ликвидации займа, достигшего соответствующего порога (Liquidation Threshold).

Ликвидационный порог — это показатель для займа, который считается недостаточно обеспеченным и подлежащим ликвидации. Если Liquidation Threshold достигает 80%, заем ликвидируется. Это значит, что величина долга составляет 80% от стоимости обеспечения. Ликвидационный порог рассчитывается индивидуально для каждого залога и выражается в процентах.

Ликвидаторы могут выплачивать до 50% долга заемщика. В обмен ликвидатор получает соответствующий объем обеспечения кредита с дополнительным процентом.

Этот ликвидационный процент зависит от вида актива и соответствующего ему бонуса. Например, если ликвидатор хочет получить ETH, он получит 5%, если YFI — 15% и т. д.

Пример 1: Актив с одним видом залогового обеспечения

- Пользователь A депонирует 10 ETH в качестве залога и берет взаймы DAI стоимостью, эквивалентной 5 ETH.

- ФЗ опускается ниже 1 — заем подлежит ликвидации.

- Ликвидаторы могут выплатить до 50% заимствованных средств — DAI на сумму в 2,5 ETH.

- Ликвидатор может получить залог в виде ETH (с бонусом в 5%).

- Наконец, ликвидатор получает 2,5 + 0,125 ETH за выплату DAI на сумму в 2,5 ETH.

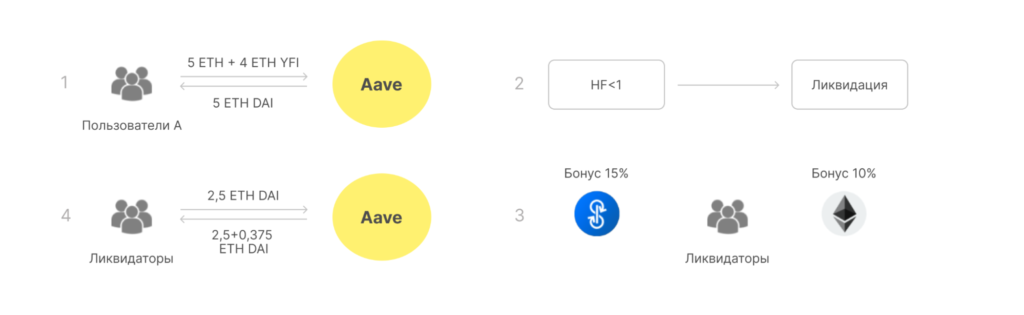

Пример 2: Мультизалоговые активы

Aave: механизм ликвидации с мультизалоговыми активами. Данные: Coin 98 Insights.

- Пользователь A депонирует 5 ETH и YFI стоимостью, эквивалентной 4 ETH, и берет взаймы DAI на сумму в 5 ETH.

- ФЗ опускается ниже 1 — заем подлежит ликвидации.

- Ликвидаторы могут выплатить до 50% заимствованных средств — DAI на сумму в 2,5 ETH.

- Однако на этот раз ликвидатор понимает, что выбор YFI принесет больший бонус (15% против 5% ), поэтому вместо ETH выбирает YFI.

- Наконец, ликвидатор получает YFI стоимостью 2,5 + 0,375 ETH для выплаты DAI на сумму в 2,5 ETH.

Возможна ликвидация не более 50% активов пользователя, что имеет свои плюсы и минусы.

- Плюс: пользователи могут поддерживать часть займа. Они не утрачивают все свои активы, могут дождаться роста цены залога, выплатить долг и вывести остаток.

- Минус: если цена залогового актива продолжит падать, или стоимость заимствованного актива продолжит расти, возрастает риск потери оставшихся 50%.

Как работает механизм уменьшения риска?

Если процесс ликвидации не доводится до конца, займы становятся недостаточно обеспеченными и образуется безнадежная задолженность.

Механизм уменьшения риска неплатежеспособности включает модуль безопасности (Safety Module). Это протокол уменьшения риска на Aave Protocol.

Он содержит страховой фонд на случай, когда в резервах активов возникает дефицит залоговых средств (shortfall event). Примером может служить «черный четверг» в марте 2020 года, когда инвесторы MakerDAO лишились $8,325 млн. При дефиците средств держатели AAVE голосуют за рефинансирование кредитного пула.

Пользователи стейкируют токены AAVE в модуле безопасности и получают взамен токены Stake AAVE (StkAAVE). Когда пользователи выводят токены из стейка, им возвращают Aave и платформа сжигает StkAAVE. До 30% StkAAVE можно использовать для покрытия дефицита средств в кредитном пуле. В обмен на риск утраты доли их StkAAVE пользователи получают вознаграждение (Safety Incentives). Ежедневно среди всех держателей Stake AAVE в модуле безопасности распределяется 550 StkAAVE.

Существует так называемый период остывания (cooldown period) продолжительностью в десять дней, в течение которого пользователи могут выводить StkAAVE, а также поощрительное вознаграждение, которое получают в этих же активах. Благодаря этому можно избежать риска панического изъятия средств до того, как протокол Aave запустит режим покрытия дефицита голосованием участников. Решение о запуске режима покрытия дефицита принимают держатели токенов AAVE и/или StkAAVE совместным голосованием. «Вес» голоса пропорционален количеству токенов, которыми владеет участник голосования.

В периоды дефицита необходимые для его покрытия средства в протоколе продаются на аукционе, а выручка поступает в модуль поддержки (One Backstop Module). Пользователи депонируют в него стейблкоины или ETH перед их продажей на открытых рынках.

Если не удается покрыть дефицит средств, пользователи могут проголосовать за так называемый восстановительный выпуск (Recovery Issuance) токенов AAVE. Последние продаются на аукционе для пополнения модуля поддержки, после чего выставляются на продажу на открытых рынках.

Казначейство проекта хранит запасы резерва экосистемы Aave (Aave Ecosystem Reserve) и средства так называемых коллекторов (систем сбора) экосистемы Aave. По состоянию на июль 2021 года совокупно это более $700 млн.

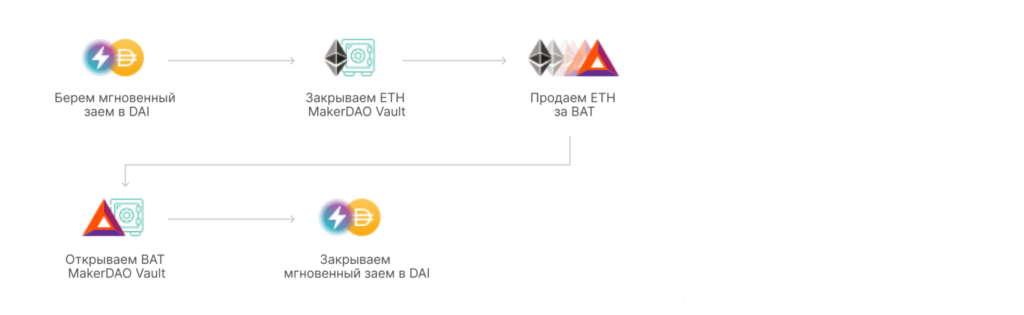

Что такое мгновенные займы (Flash Loans)?

Платформа Aave предлагает так называемые мгновенные займы. Это необеспеченные займы, в которых получение кредита и погашение задолженности осуществляются в рамках одного блока.

Например, пользователь взял кредит на лендинговой платформе Maker, но впоследствие падение стоимости залога поставило Vault на грань ликвидации. В этом случае пользователь может продать часть обеспечения за DAI для погашения задолженности. Это позволит ему избежать ликвидации позиции на Maker, даже не имея в кошельке стейблкоина на погашение задолженности.

Мгновенные займы могут использоваться для:

- ребеалансировки портфеля посредством множества операций в рамках одной транзакции, что оптимизирует комиссии;

- арбитража;

- самоликвидации;

- свопа обеспечения.

Комиссионный сбор при таких операциях составляет 0,09% от стоимости заемных средств. Его получают кредиторы.

Система мгновенных займов пока не предусматривает пользовательский интерфейс, но ее можно использовать с Furucombo и аналогичными сервисами.

Что такое процентная ставка?

Существуют две категории процентной ставки:

- Стабильная (фиксированная) процентная ставка, которая не изменяется со временем;

- Плавающая процентная ставка, меняющаяся в зависимости от соотношения спроса и предложения.

Заемщики могут переходить от переменной к стабильной ставке, и обратно.

Механизм займа со стабильной ставкой в краткосрочной перспективе не отличается от механизма займа с фиксированной ставкой, но в средне- и долгосрочной перспективе в случае внезапных изменений рынка ставки могут быть перебалансированы.

Какие функции протокола Aave V2?

Своп обеспечения (Collateral Swap)

Пользователи могут осуществлять свопы своих залогов из одного токена в другой. Например, из ETH в DAI, если они прогнозируют снижение цены эфира.

Групповые мгновенные займы (Batch Flash Loans)

Пользователи могут единовременно брать взаймы несколько активов в рамках одной транзакции Ethereum.

Токенизация долга (Debt Tokenization)

Во второй версии Aave заемщики могут получать токены, представляющие их долг. Эта опция, в свою очередь, делает возможным делегирование нативного кредита.

Делегирование нативного кредита (Native Credit Delegation)

Эта функция позволяет поставщику ликвидности депонировать средства в протокол и делегировать право взять кредит другому заемщику. Благодаря этому заемщик может брать средства взаймы, не внося обеспечительный залог.

Условия кредитования и порядок выполнения соглашения кредиторы и заемщики устанавливают с помощью юридически обязывающих соглашений или ончейн с помощью смарт-контрактов.

В протоколе Aave V2, по сравнению с первой версией, более эффективное использование газа. В некоторых случаях, пользователь может сэкономить до 50% на комиссиях.

Как работает казначейство Aave?

Казначейство Aave состоит из двух фондов.

Первый фонд пополняют средства из трех источников:

- Коллектор (система сборов части доходов протокола);

- Резервный фактор (Reserve Factor) — система взимания процентов протокола;

- Одна треть сборов системы мгновенных займов.

Средства первого фонда используются для развития Aave.

Второй фонд — это резерв экосистемы (3 млн AAVE). Средства резерва используются для выплаты процентов по краткосрочным займам (SI), выплаты поощрительных вознаграждений за майнинг ликвидности, раздачи грантов и финансирования развития Aave.

Обоими фондами управляет сообщество Aave.

Как развивается Aave?

В июле 2020 года управляющая Aave компания получила от Управления по финансовому надзору (FCA) лицензию учреждения электронных денег в Великобритании. Благодаря этому пользователи смогут покупать стейблкоины и другие цифровые активы за фиатные валюты, после чего использовать эти средства в протоколе Aave.

Летом 2020 года Aave привлек $3 млн в результате продажи токенов LEND фондам Framework Ventures и Three Arrows Capital.

В октябре 2020 года проект привлек $25 млн инвестиций от Blockchain Capital, Standard Crypto, Blockchain.com и ряда других компаний.

В конце 2020 года Aave передал административные ключи держателям токенов LEND. Первым предложением по улучшению протокола (AIP), которое вынесли на голосование и поддержали в сообществе Aave, стал переход на новый токен управления AAVE с конвертацией старого токена на новый в соотношении 100:1.

На лето 2021 года запланирован запуск ориентированного на институционалов DeFi-протокола Aave Arc. На первом этапе он будет поддерживать четыре актива — биткоин, Ethereum, Aave и USD Coin (USDC) — и предлагать клиентам те же услуги, что и в основной версии проекта. Доступ к платформе получат «учреждения, корпорации и финтех-компании», которые прошли проверку Fireblocks на соблюдение процедур KYC. В будущем Aave Arc переведут на децентрализованное управление.

В июле 2021 года глава Aave Стани Кулечов сообщил о планах по запуску альтернативы Twitter на блокчейне Ethereum. Новая платформа позволит пользователям монетизировать контент и принимать непосредственное участие в управлении сетью. Проект могут запустить до конца 2021 года.

aTokens используются в качестве обеспечения игровых персонажей в игре Aavegotchi, напоминающей Axie Infinity. Персонаж Aavegotchi — это NFT стандарта ERC-998, который владеет депозитом в DeFi-приложении.

Ссылки:

Рассылки ForkLog: держите руку на пульсе биткоин-индустрии!