COVID-19, печатный станок ФРС и неопределенность: почему самое время обратить внимание на биткоин

Главный недостаток традиционных денег состоит в том, что они нуждаются в доверии, — мы должны верить в честность центробанков, но история полна примеров, когда банки подрывали это доверие, обесценивая фиатные деньги.

Сатоши Накамото

На фоне продолжающейся мировой войны с COVID-19 для многих инвесторов вновь стали актуальными вопросы о средне- и долгосрочных последствиях государственного вмешательства в экономику посредством мер монетарной и фискальной политики.

Отчаянно пытаясь смягчить последствия возникающего циклически и, следовательно, неизбежного кризиса, центробанки развитых стран прибегают к таким экзотическим мерам, как количественное смягчение (QE) и «вертолетные деньги». Однако эффект от этих мер можно сравнить с действием парацетамола или аспирина при тяжелой болезни — если облегчение и наступает, то краткосрочно, а сам недуг никуда не девается.

Журнал ForkLog предлагает вниманию читателей статью о том, в каком направлении движется глобальная экономика и почему, на наш взгляд, популярность биткоина со временем будет расти как в стане опытных инвесторов, так и среди множества обычных пользователей.

Хрупкая мировая экономика

Начало 2020 года ознаменовалось глобальным бегством в доллар США. Инвесторы выходили как из относительно рисковых финансовых инструментов вроде акций, так и из традиционно защитных активов, ярчайшим представителем которых является золото.

Повсеместная паника из-за пандемии коронавируса отразилась и на биткоине — 12-13 марта произошел обвал первой криптовалюты под аккомпанемент падения мировых индексов и биржевых товаров, спрос на которые значительно упал из-за глобального локдауна.

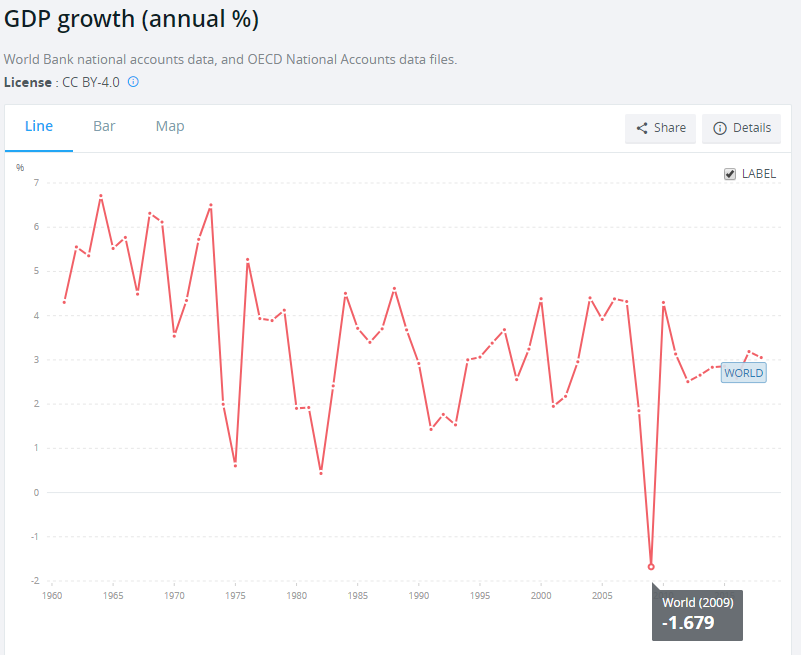

К настоящему времени мало кто сомневается в том, что глобальный кризис уже начался и худшее может быть еще впереди. В частности, в апрельском отчете МВФ говорится, что в 2020 году прогнозируется резкое сокращение мировой экономики на 3%. Это намного больше, чем во время финансового кризиса 2008–2009 годов. Не менее пессимистический прогноз у Еврокомиссии — в Испании, Италии и Греции ожидается падение ВВП более чем на 9%.

В 2009 году падение мирового ВВП составило 1,68%. Данные: Всемирный банк.

Таким образом, есть все основания полагать, что нынешний кризис, триггером которому послужила пандемия COVID-19, окажется тяжелее для мировой экономики, чем предыдущий. Следовательно, восстановление от последствий рецессии может сильно затянуться.

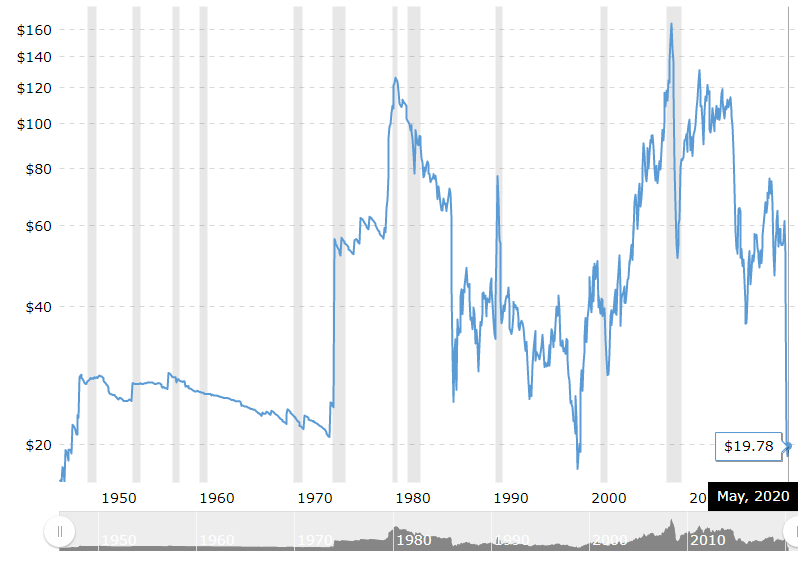

В настоящее время под наибольший удар поставлены компании с большой долговой нагрузкой и незначительным запасом финансовой прочности — многие из них столкнулись с угрозой банкротства из-за крайне низкой выручки. В частности, падение нефти до отметок 20-летней давности нанесло сокрушительный удар по соответствующей отрасли, где немало американских компаний.

Цена нефти марки West Texas Intermediate (WTI) сейчас на отметках конца прошлого тысячелетия. Данные: Macrotrends

«Дальнейшее снижение выручки у компаний большинства отраслей, высокие уровни безработицы и исторически низкие цены нефти могут стать причиной дефляционной спирали с глобальным долгом в $255 трлн», — говорится в недавнем отчете Grayscale Investments под названием Bitcoin’s Quantitative Tightening.

Стоит отметить, что глобальный долг уже достиг рекордных 322% по отношению к мировому ВВП:

Данные: Global Debt Monitor

Пытаясь хоть как-то повлиять на сложившуюся ситуацию и воспрепятствовать дальнейшему обвалу цен активов, банкротствам и увольнениям, центральные банки множества стран агрессивно вмешиваются в работу рынка. В условиях крайне низких процентных ставок эти усилия зачастую оказываются тщетными, что лишь подчеркивает тезис о хрупкости взаимоувязанной финансовой системы в периоды глобальных потрясений.

На фоне мартовского обвала мировых индексов Федеральная резервная система (ФРС) снизила ключевую ставку почти до нуля. Также было принято решение о выкупе казначейских облигаций и прочих долговых инструментов «в необходимых количествах».

Вскоре после этого Конгресс США принял законопроект о вливании $2 трлн на поддержку крупного и малого бизнеса, также предполагающий прямые выплаты физическим лицам и семьям, помощь по безработице и кредиты для компаний, попавших в затруднительное положение. $25 млрд их этого пакета помощи были выделены на поддержку пассажирских авиакомпаний.

Эксперты Grayscale Investments называют интенсивность и масштабы вмешательства американской власти в экономику беспрецедентными:

«Во время первого количественного смягчения, с ноября 2008 по март 2010 года (то есть, за 16 месяцев) ФРС добавила $1,5 трлн на свой баланс. Для сравнения, к настоящему времени Федрезерв в течении двух месяцев напечатал $2 трлн. Пока что это может и не особенно отражается на покупательной способности, но инфляция ускоряется».

Действия американского регулятора напрямую влияют на денежный агрегат М2, включающий наличность, депозиты до востребования, чеки, а также срочные вклады и некоторые высоколиквидные активы.

На графике ниже проиллюстрировано восхождение M2 до невиданных доныне высот:

Источник: Федеральный резервный банк Сент-Луиса, отчет Grayscale

«QE нельзя отменить не вызвав дефляцию, для борьбы с которой эта мера и предназначалась. Так же как QE увеличивает цены активов за счет создания денег, любое уменьшение монетарного предложения означает падение цен этих активов. И хотя печать денег центробанками призвана дать толчок мировой экономике, это не может продолжаться постоянно без негативных последствий для фиатных валют, за которые эти регуляторы отвечают. Мы были свидетелями множественных примеров обесценения валют и последующей гиперинфляции, как в США, так и за рубежом: доллар Конфедерации и гораздо более поздние примеры — аргентинское песо, венесуэльский боливар и зимбабвийский доллар», — поделились соображениями аналитики Grayscale.

По словам экспертов, меры по монетарному и фискальному стимулированию беспрецедентны. При этом вряд ли в обозримом будущем правительства откажутся от их применения.

«Учитывая, что глобальный долг составляет $255 трлн или 322% от мирового ВВП, такая адаптивная политика вряд ли когда-либо будет обращена вспять», — подчеркнули в Grayscale.

Инвестиционные возможности во время экономической неопределенности

Фиатные валюты. Инвесторы часто «уходят в фиат» в периоды неопределенности. Однако национальные валюты подвержены риску девальвации из-за интенсивного печатания денег центробанками. Исключением, возможно, является доллар США, который является мировой резервной валютой.

Однако, как уже говорилось, ФРС проводит агрессивную монетарную политику для борьбы с рисками дефляции и оживления деловой активности. При этом регулятор рискует выйти далеко за рамки своей цели, обесценив доллар и сломав веру в монетарную систему.

Государственные облигации. Эти инструменты долгое время воспринимались среди инвесторов как своего рода «тихая гавань». Однако в текущей ситуации с отрицательными процентными ставками и активным расширением денежной массы даже эти инструменты теряют свою былую значимость.

Реальная доходность, представляющая собой номинальную доходность за вычетом уровня инфляции, стала отрицательной впервые с 2013 года. Активы держателей облигаций со временем обесцениваются.

Более того, в современных условиях в качестве мер стимулирования экономики можно ожидать расширения предложения казначейских облигаций. Последние, таким образом, вряд ли можно воспринимать как инструменты защиты от вмешательства центробанков в работу рыночного механизма.

Золото и биткоин. На протяжении тысячелетий золото ценилось из-за его устойчивых к коррозии свойств и дефицитности. Тем не менее дух времени требует денег, которые были бы цифровыми, портативными и в то же время доступными для каждого, и при этом представляли бы собой инструмент долгосрочной сохранения стоимости.

Биткоин и золото фундаментально схожи — оба актива дефицитны и труднодобываемы. Есть между ними и существенные различия, одно из которых ярко проявилось в разгар пандемии коронавируса.

Несколько золотодобывающих предприятий в швейцарском кантоне Тичино вынуждены были закрыться на две недели из-за мер местных властей по борьбе с COVID-19. Таким образом, был перекрыт основной источник поставок золотых слитков прямо в разгар ажиотажа среди инвесторов, предпочитающих традиционный актив-убежище в физической форме.

«Рынок золота в Нью-Йорке столкнулся с беспрецедентным сжатием предложения из-за того, что пандемия перекрывает физическому активу торговые пути. Произошло это во время, когда инвесторы спохватились накапливать этот металл в качестве убежища», — пишет Los Angeles Times.

Ситуация с цепями поставок не могла не сказаться на финансовых рынках, включая деривативные, и рыночной стоимости благородного металла.

«Премия по отношению к спотовой цене золота на входящей в CME Group нью-йоркской бирже COMEX вновь резко выросла во вторник, 7 апреля, из-за того, что маршруты поставок остаются частично перекрытыми. При этом банки и брокеры ограничивают торговлю из-за опасений дальнейшего роста ценового гэпа», — сообщает Reuters.

Цены золота на Comex и на Лондонской бирже металлов

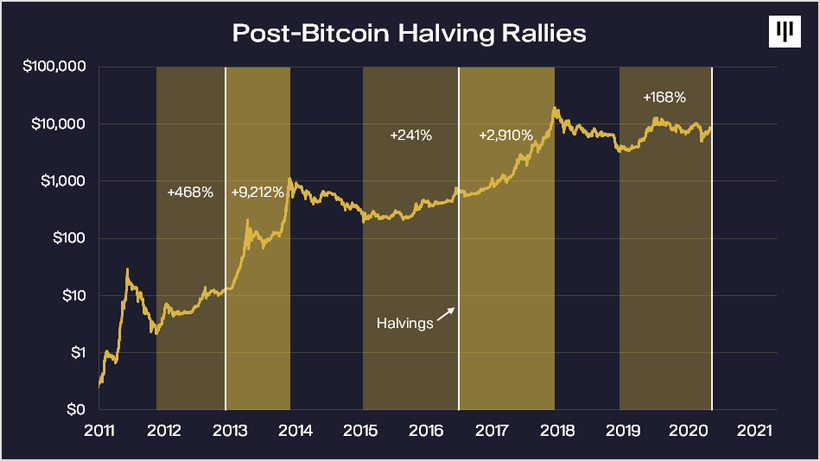

И пока цена золота «живет своей жизнью» из-за перебоев в добыче и поставках, биткоин работает бесперебойно, активность поддерживающих сеть майнеров растет. В преддверии очередного халвинга, призванного сделать BTC еще дефицитнее, хешрейт цифрового золота обновил исторический рекорд. Это говорит об уверенности майнеров в долгосрочных перспективах первой криптовалюты, а также о том, что перебои в цепях поставок оборудования из Китая остались позади.

Не исключено, что хешрейт первой криптовалюты несколько просядет сразу после грядущего халвинга, который состоится ориентировочно 12 мая. Произойти это может из-за того, что вследствие уполовинивания награды за блок станут нерентабельными относительно неэффективные и энергоемкие устройства для добычи биткоина. Так, при условии несущественного роста, флэта или снижения цены BTC, скорее всего, массово отключатся Antminer S9s, которые по-прежнему генерируют почти четверть суммарной вычислительной мощности сети.

Тем не менее исторические данные указывают на то, что в долгосрочной перспективе хешрейт растет, невзирая на халвинги, волатильность цены и прочие факторы.

Спустя некоторое время после халвинга 2016 года цена и хешрейт «пошли на взлет». Источник: glassnode.

В краткосрочной перспективе может упасть и цена первой криптовалюты, тесно коррелирующая с хешрейтом. Именно так произошло накануне второго в истории халвинга, однако рыночная стоимость тогда очень быстро восстановилась.

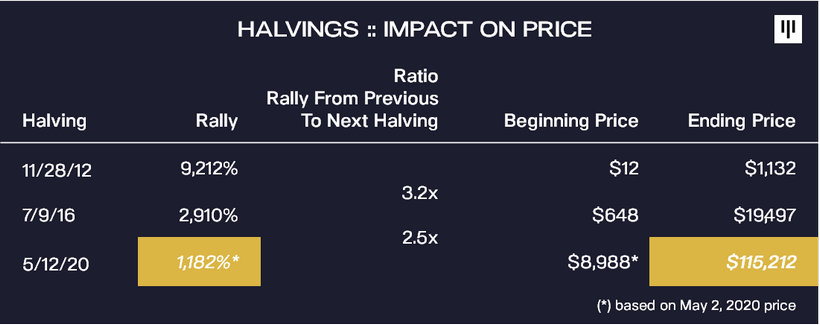

По наблюдениям главы криптовалютного хедж-фонда Pantera Capital Дэна Морхэда, исторически цена ведущей криптовалюты достигала дна за 459 дней до события, а последующее ралли длилось в среднем 446 дней.

Динамика цены BTC до и после халвингов награды за блок.

«Если история повторится, биткоин достигнет пика в августе 2021 года», — отметил Морхэд.

Также глава Pantera Capital изучил влияние каждого уменьшения эмиссии BTC в результате уполовинивания награды за блок. После второго халвинга предложение монет сократилось ровно в три раза, оказав ровно такое же влияние на цену.

Ожидаемое сокращение предложения будет на 40% больше, чем в 2016 году, подчеркнул Морхэд.

«Если соотношение сохранится, это будет означать, что ценовой импульс увеличится примерно на 40% — биткоин достигнет максимума в $115 212», — полагает он.

Влияние халвингов на цену BTC и прогнозируемый Морхэдом следующий пик на отметке выше $115 000.

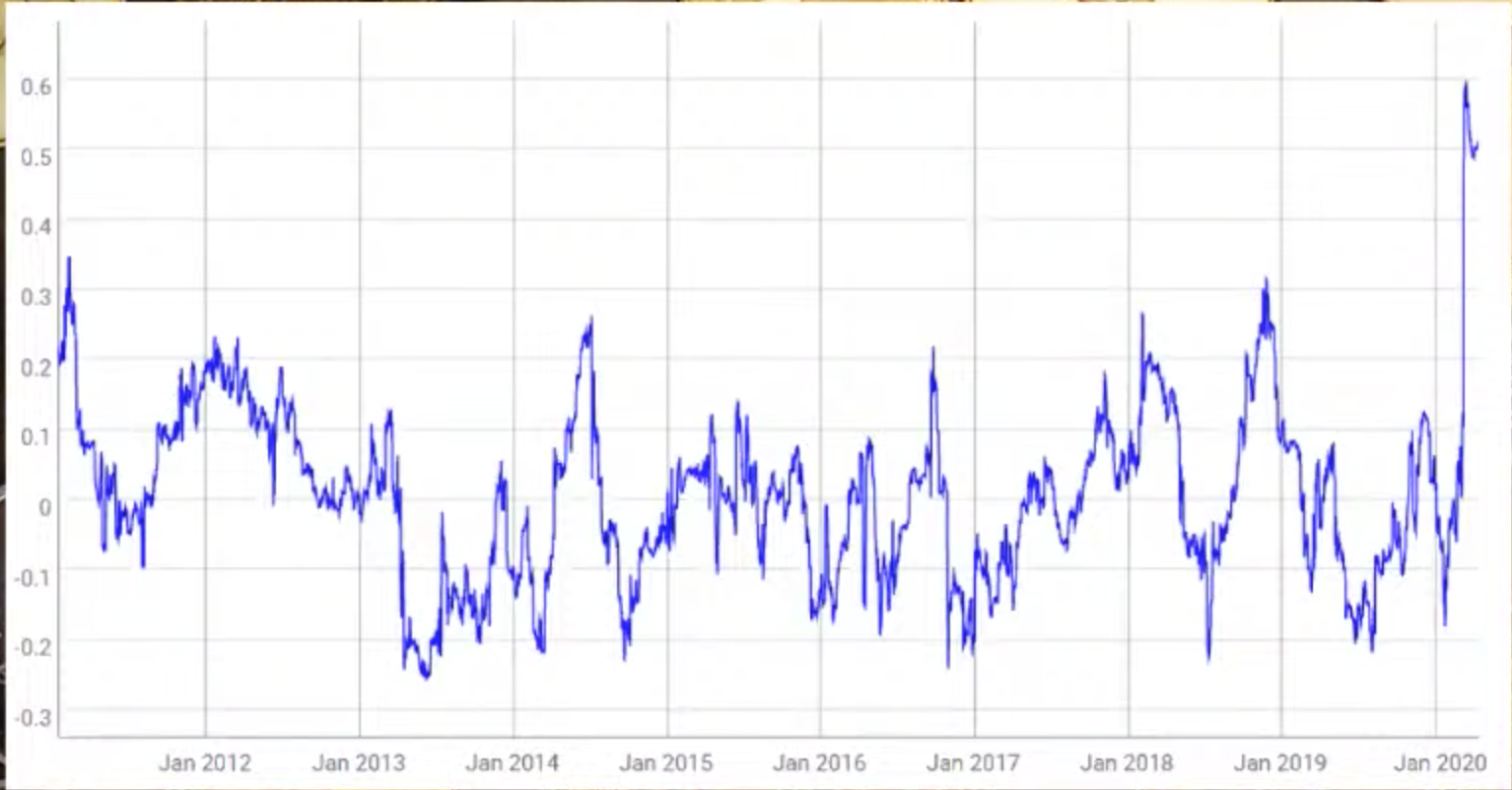

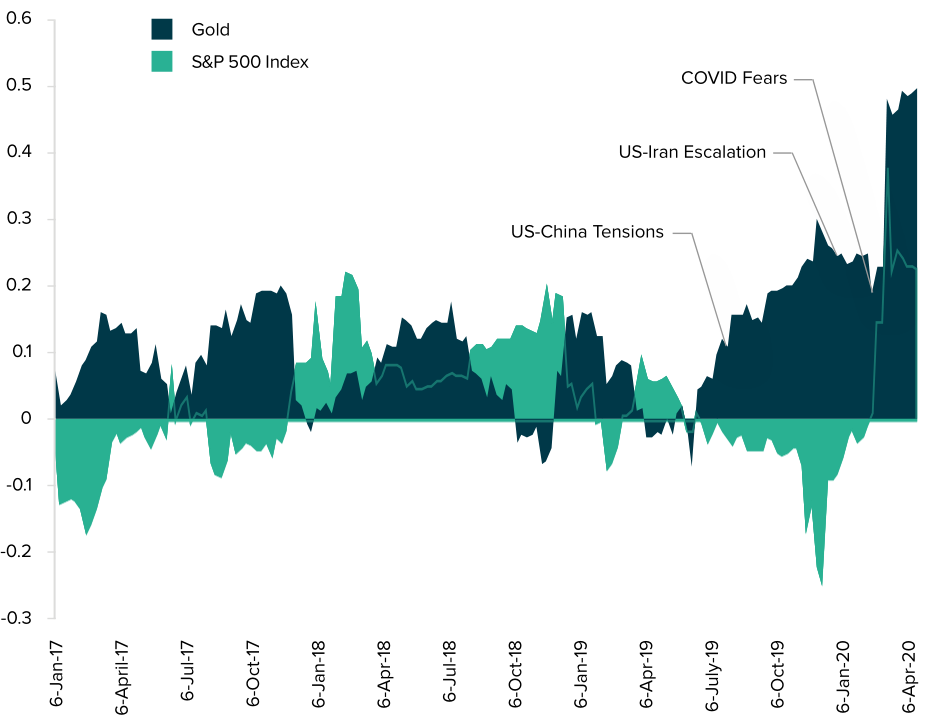

S&P 500 и биткоин

Доходность инвестиций в биткоин в сравнении с традиционными активами довольно высокая. Например, по состоянию на 29 апреля показатель доходности с начала года у биткоина составлял +20%, золота — +12%, а S&P 500 — — 8%.

Динамика доходности инвестиций в биткоин, золото и индекс S&P 500 с начала года

Таким образом, пока что первая криптовалюта гораздо привлекательнее традиционных активов, цены которых значительно просели по отношению к своим пиковым отметкам. С другой стороны, в настоящее время биткоин как никогда тесно коррелирует с «барометром американской экономики».

Корреляция BTC и S&P 500 достигла максимума. Данные: CoinMetrics

Так было далеко не всегда — с момента своего появления первая криптовалюта в основном очень слабо коррелировала с рынком американских акций. Учитывая также впечатляющую ценовую динамику за все это время, биткоин был бы отнюдь не лишним активом в диверсифицированных портфелях инвесторов.

Согласно наблюдениям экспертов VanEck, биткоин все больше коррелирует с золотом на фоне кризиса, триггером которому послужила пандемия COVID-19. Это укрепляет статус криптовалюты как актива-убежища.

Исторически корреляция биткоина с золотом довольно высокая и при этом значительно возрастает в периоды турбулентности на глобальном рынке. Это может быть аргументом в пользу тезиса о защитных свойствах BTC. Источник: Grayscale.

В плане инвестиционной привлекательности биткоина аналитики VanEck отметили, что добавление цифрового актива в портфель с 60% акций и 40% облигаций способно значительно снизить его волатильность.

На следующем графике видно, что со временем биткоин все больше концентрируется у так называемых ходлеров — крупных участников рынка:

Источник: Grayscale.

Мелкие игроки — спекулянты — склонны массово избавляться от «цифровых пожитков» на фоне медвежьего рынка. Об этом свидетельствует существенное уменьшение доли этих участников рынка в общем объеме активного предложения биткоина в 2018 году.

Большинство крупных и, скорее всего, опытных участников рынка уверено в долгосрочных перспективах цифрового золота и совершенно не склонно распродавать криптовалюту в убыток.

Выводы

Биткоин — устойчивый к цензуре актив, демонстрирующий высокую доходность по сравнению со многими традиционными финансовыми инструментами. Первая криптовалюта может служить хорошим инструментом диверсификации средне- и долгосрочного инвестиционного портфеля.

У биткоина есть некоторые сходства с золотом — последнее также дефицитно, его волатильная цена в основном растет. Однако предложение BTC еще ограниченнее, а стабильность работы его сети и добычи монет не зависят от решений органов власти, темпов распространения эпидемий и прочих значимых для традиционной экономики факторов.

Завести кошелек и обладать биткоином может каждый, порог для входа в рынок криптовалют невысок. Также цифровое золото обладает несомненными преимуществами по таким критериям, как транспортабельность, делимость, простота и дешевизна осуществления транзакций.

Высока вероятность, что в условиях беспрецедентного и повсеместного смягчения монетарной политики, ультранизких ставок и падения привлекательности традиционных финансовых инструментов спрос на биткоин будет расти. Следовательно, будет повышаться и его цена, особенно учитывая ограниченное предложение криптовалюты и резкое сокращение темпа эмиссии благодаря халвингу.

Поскольку майнеры будут получать в два раза меньше монет за добытый блок, они станут менее значимым источником давления продаж. Кроме того, развитие рынка производных инструментов, в том числе на основе усовершенствованных методов расчета хешрейта, позволит участникам рынка эффективнее хеджировать риски. Это также может снизить давление на цену со стороны майнеров и усилить ведущий к росту цены BTC дисбаланс между спросом и уменьшающимся предложением.

Биткоин резко выделяется на фоне традиционных активов тем, что на него не могут влиять популистские правительства, изо всех сил пытающиеся затянуть экономический цикл в ущерб национальной валюте и благосостоянию миллионов людей. На первую криптовалюту не могут повлиять и де-факто подконтрольные правительствам центробанки.

Это значит, что BTC нельзя девальвировать волюнтаристским увеличением предложения посредством QE. Напротив, периодический халвинг неизбежно снижает инфляцию цифрового золота, делая его дефицитнее и дороже при условии неизменного или растущего спроса.

Ситуация в глобальной экономике актуализирует тезис о том, что несуверенные деньги в цифровой форме могут быть привлекательным средством обмена и сохранения стоимости, а также хеджем от далеко идущих последствий проводимой центробанками политики безудержного печатания денег.

Подписывайтесь на новости ForkLog в Telegram: ForkLog Live — вся лента новостей, ForkLog — самые важные новости и опросы.

Рассылки ForkLog: держите руку на пульсе биткоин-индустрии!