2022 год в цифрах: обвал биткоина, крах FTX и расцвет L2-решений

Ключевое

- 2022 год запомнился масштабной коррекцией рынка, а второй квартал стал для биткоина худшим за всю историю.

- Ончейн-индикаторы сигнализируют о «перезагрузке» рынка после затяжного падения.

- Число адресов с ≥ 1 BTC продолжает экспоненциальный рост.

- Хешрейт и сложность майнинга биткоина увеличились за год почти на 50%.

- Доход биткоин-майнеров упал на 43%.

- Объем торгов на спотовых биржах снизился на 50%, в сегменте DEX — на 32%.

- Сообщество стало свидетелем краха алгоритмического стейблкоина UST с капитализацией $18 млрд.

- Дисконт GBTC от Grayscale упал до рекордной отметки в 48%.

- Темп эмиссии Ethereum значительно сократился на фоне перехода сети на алгоритм Proof-of-Stake.

- За 12 месяцев объем заблокированных в смарт-контрактах DeFi-приложений средств снизился на 75%.

Динамика ведущих активов

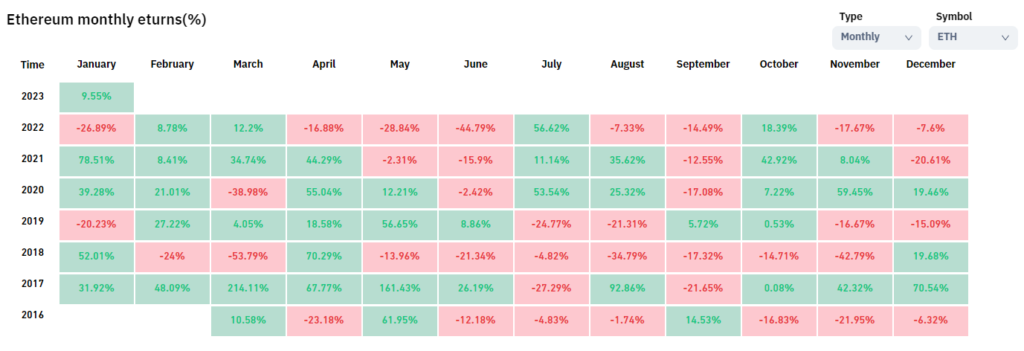

2022 год был негативным для ведущих криптовалют и рынка в целом. Достигнув исторических максимумов в ноябре 2021, биткоин и Ethereum корректировались в течение всего года, просев с пиковых значений на 64,2% и 67,4% соответственно. Общая рыночная капитализация упала с $2,2 трлн до $820 млрд.

При более подробном анализе видно, что летний период стал худшим для ведущих криптовалют, а второй квартал и вовсе антирекордным. При этом годовой минимум у биткоина зафиксирован в ноябре на отметке $15 476, а у Ethereum — в июне на уровне $881.

На фоне кризиса доверия к централизованным биржам, вызванного крахом ряда компаний и некогда крупной платформы FTX, выросла популярность некастодиальных кошельков вроде Trust Wallet. Неудивительно, что utility-токен проекта TWT единственный среди активов с умеренной капитализацией показал на годовой дистанции прирост в более чем 120%. Позитивную динамику также продемонстрировал нативный токен биржи OKX (OKB).

Куда более впечатляюще выглядит список аутсайдеров 2022 года. Лидером заслуженно стала LUNA рухнувшей экосистемы Terra, крах которой спровоцировал масштабнейший кризис. Здесь же фигурирует и «стабильная монета» Terra USD (UST). О событиях тех дней вы можете почитать в обзоре за май. В числе прочих аутсайдеров, потерявших около 90% капитализации, оказались некогда популярные активы Flow, Solana, Fantom, Axie Infinity, Sandbox, Gala и другие.

Акции связанных с криптовалютами компаний

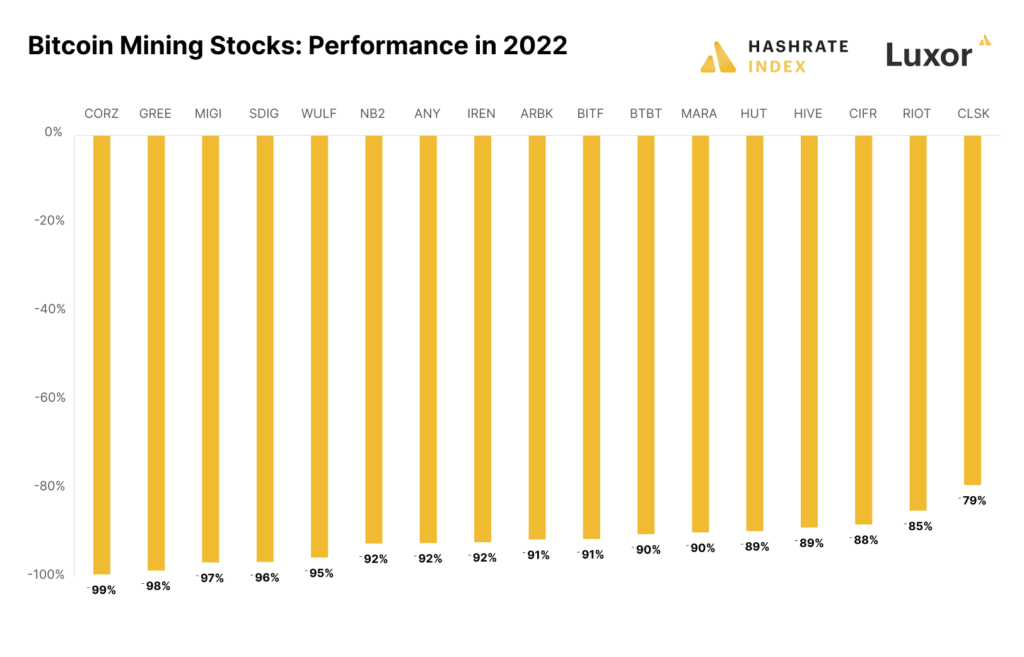

2022 год стал настоящим испытанием для публичных майнеров и связанных с криптовалютами компаний. Рост затрат на добычу цифровых активов, энергетический кризис и неспособность покрывать кредитные обязательства за счет продажи резервов из-за падения котировок усугубили и без того печальное положение.

Рыночные настроения, корреляции и волатильность

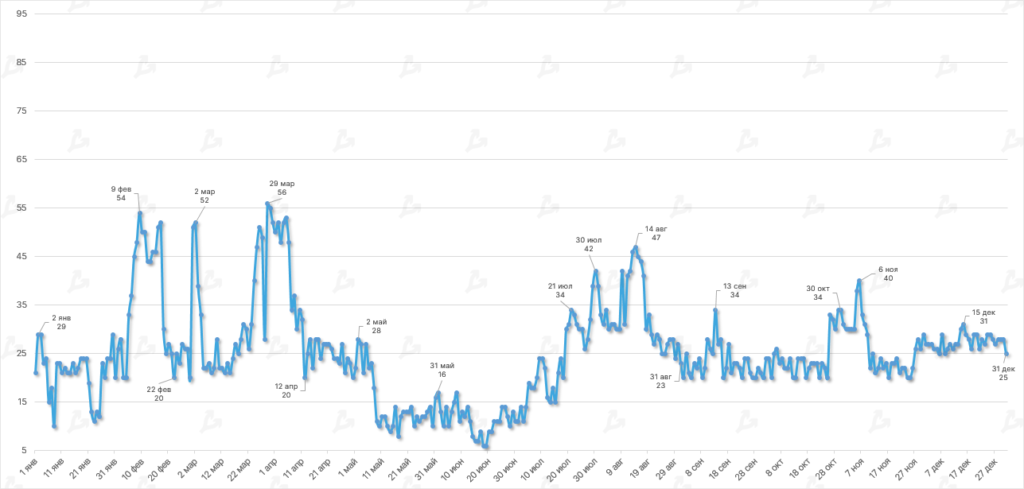

- С апреля 2022 года «Индекс страха и жадности» практически не покидал зону «страха», лишь однажды протестировав границу «нейтрального» диапазона. Средний показатель за отчетный период составил 25,2.

- Максимальное значение индикатора зафиксировано в конце марта, когда котировки биткоина преодолели уровень $47 000. Минимальный экстремум пришелся на середину июня — тогда цена первой криптовалюты впервые в истории упала ниже пиковой отметки предыдущего рыночного цикла ($20 000).

- На настроения инвесторов влияли не только внутрирыночные (крах Terra, коллапс FTX), но и макроэкономические факторы (политика ФРС).

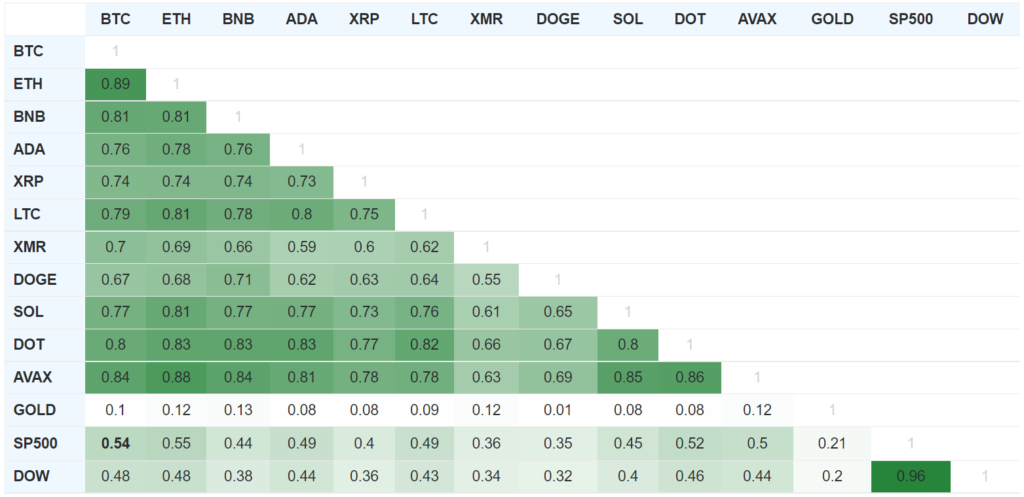

- В 2022 году значительно укрепилась статистическая взаимосвязь биткоина с американским фондовым рынком. Корреляция с индексом S&P 500 достигла 0,54, с индикатором Доу Джонса — 0,48 (в 2021 году 0,22 и 0,19 соответственно).

- Движения котировок первой криптовалюты и золота в основном были однонаправленными, однако связь двух активов оставалась слабой на протяжении всего года.

- Динамика в том числе объясняется притоком на рынок институционального капитала и усилившимся влиянием макроэкономических факторов на котировки цифровых активов.

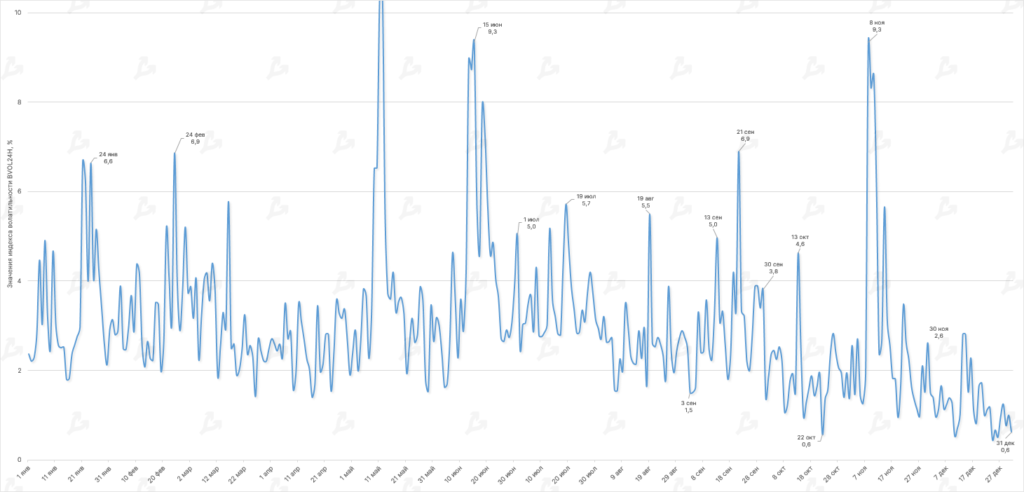

- Средненное значение индекса исторической внутридневной волатильности биткоина (BVOL24H) в 2022 году составило 3%. Пиковое значение (10,5) зафиксировано 12 мая — в тот день цена Terra (LUNA) обрушилась практически на 100%.

Макроэкономический фон

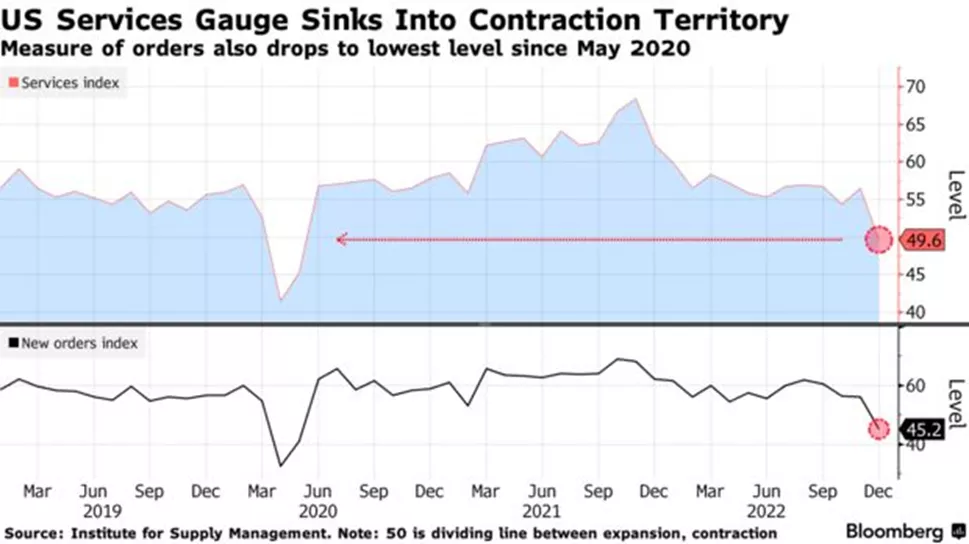

- Индекс деловой активности в сфере услуг США в декабре рухнул с 56,5 п. до 49,6 п. Это породило спекуляции на тему возможного сокращения ключевой ставки ФРС. Снижение индикатора ниже 50 п. может указывать на переход экономики в рецессию.

- Темпы роста зарплат в США в декабре замедлились с 4,8% г/г (ранее — 5,1% г/г) до 4,6% г/г на фоне снижения безработицы с 3,6% (ранее — 3,7%) до 3,5% и роста рабочих мест на 233 000 против прогноза в 200 000.

- Согласно рынку фьючерсов, пик ключевой ставки ФРС к июню составит 4,75-5% с вероятностью 44,6% Месяц назад шансы, что он окажется на 25 б. п. выше, оценивались более чем 1:1. Сейчас ключевая ставка составляет 3,75-4%.

- Представители Федрезерва в диссонансе с рынком поддерживают дальнейшее ужесточение политики с удержанием ставки на повышенном уровне в течение года. Подъем в феврале на 25 б. п. или на 50 б. п. предопределит данные по инфляции и розничным продажам (12 и 18 января соответственно).

- 13 января стартует новый сезон корпоративных отчетов в США. Аналитики ожидают сокращение чистой прибыли компаний в составе индекса S&P 500 на 4,1% г/г (впервые с пандемии COVID в 2020 году).

Ончейн-данные

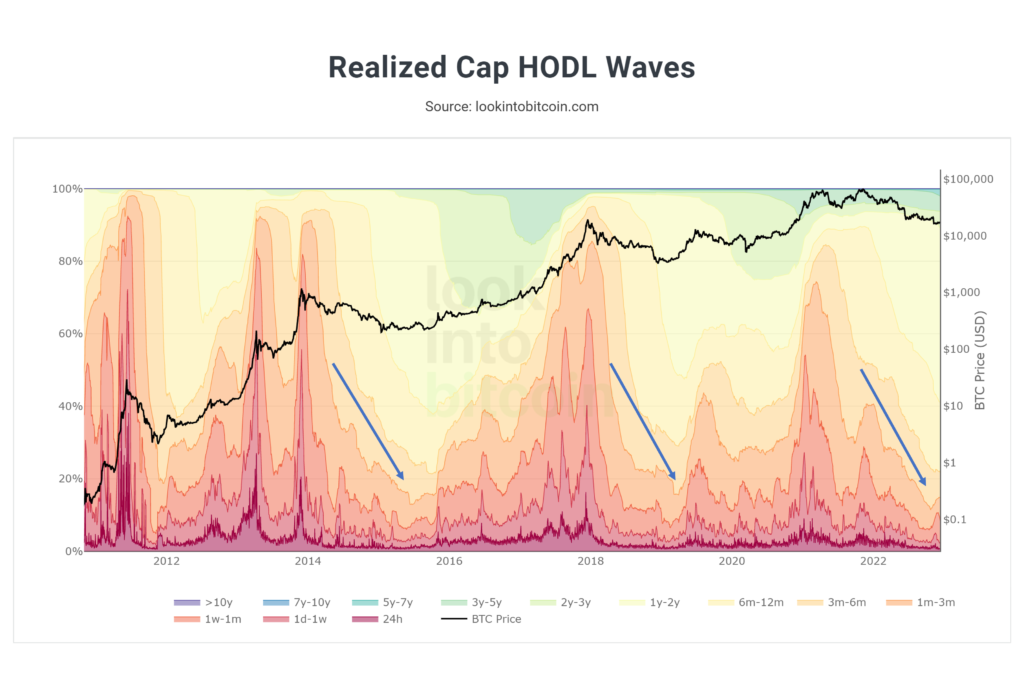

- Взвешенные по реализованной цене HODL-волны биткоина указывают на полную «перезагрузку» рынка после достигнутого в конце 2021 года пика (красные и желтые полосы). Подобное «охлаждение» происходило на дне прошлых медвежьих фаз.

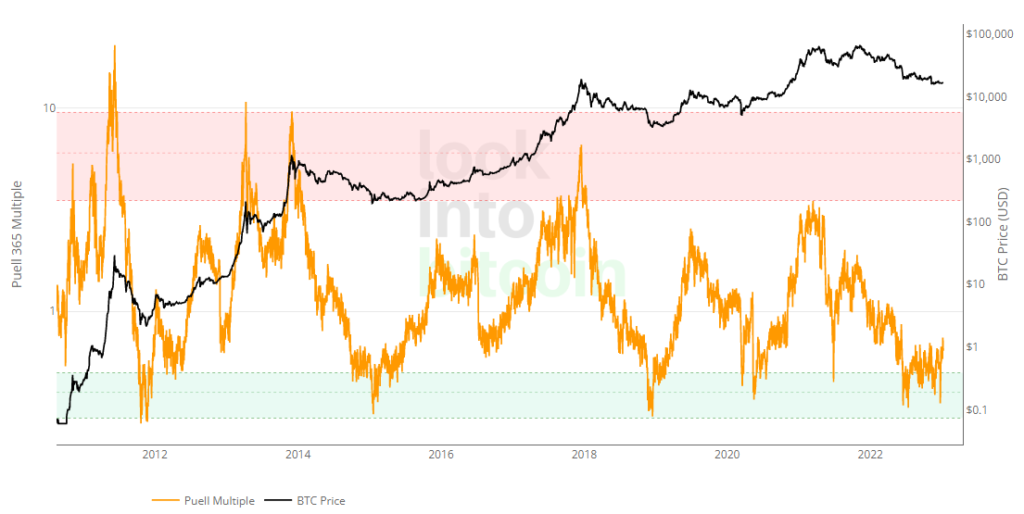

- Со второй половины 2022 года мультипликатор Пьюэлла (The Puell Multiple) с переменным успехом стремится выйти из выделенной зеленым цветом зоны глубокой перепроданности.

- В начале января 2023 года The Puell Multiple достиг отметки 0,74, соответствующей майским значениям. Это может предвещать начало нового рыночного цикла.

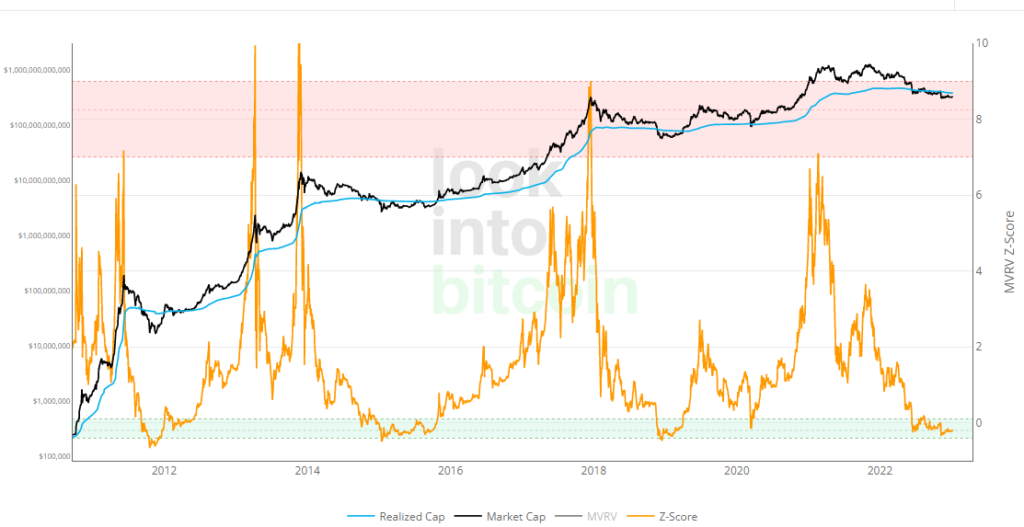

- Индикатор MVRV Z-Score со второй половины прошлого года пребывает в «зеленой зоне». Это указывает на нереализованные убытки большинства участников рынка и активную аккумуляцию относительно дешевого цифрового золота.

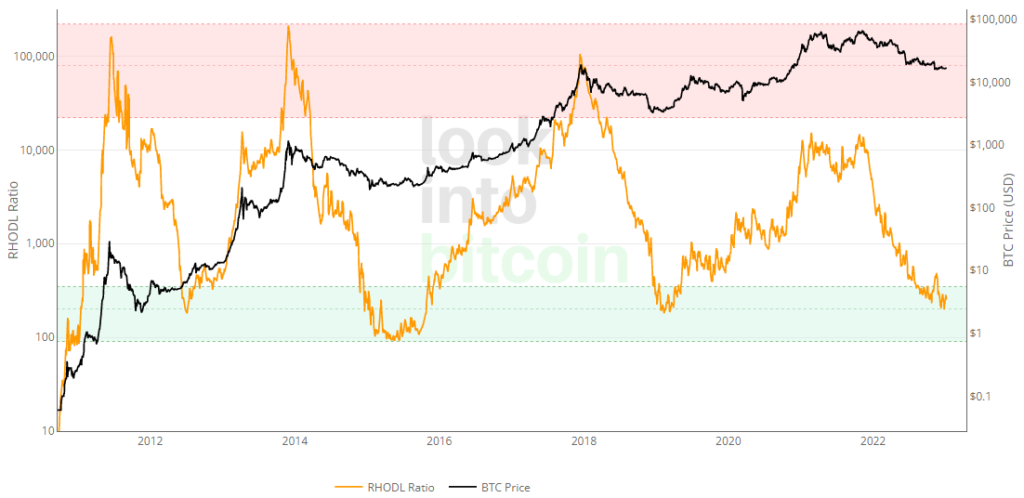

- Аналогичная картина по долгосрочной метрике RHODL Ratio. Низкие значения индикатора, соответствующие отметкам начала 2019 года, указывают на благоприятный период для реализации стратегии Buy&Hold и/или DCA.

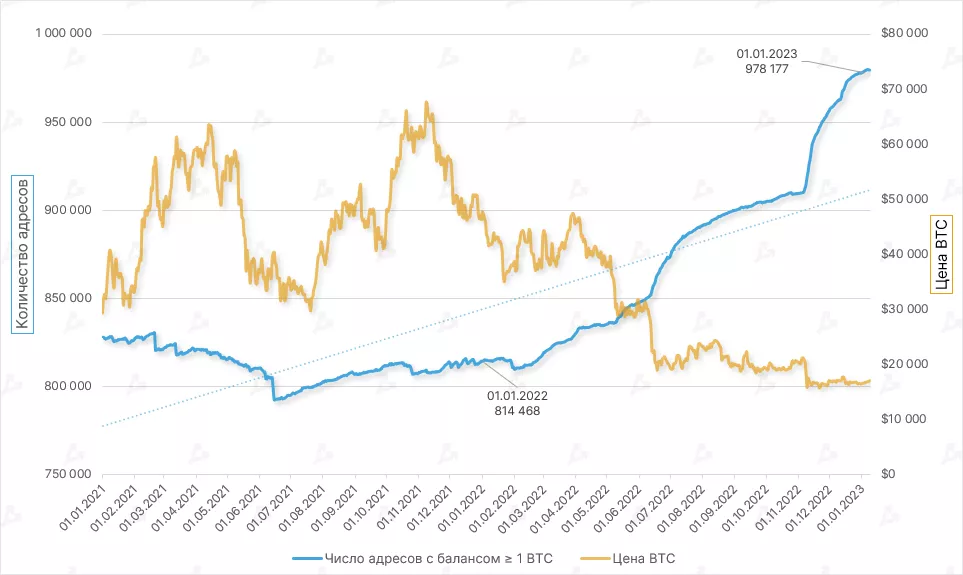

- В 2022 году число адресов с балансом ≥ 1 BTC выросло на 20%. Показатель увеличивается экспоненциально, приближаясь к отметке в 1 млн. Это положительный сигнал, указывающий на рост количества участников рынка и аккумуляцию монет на кошельках тех, кто верит в долгосрочный потенциал биткоина.

- Во второй половине 2022 года индикатор aSOPR (7 MA) лишь изредка касался отметки 1, так и не преодолев ее. Это указывает на продолжающееся преобладание медвежьих настроений и на то, что многие участники рынка по-прежнему фиксируют убытки.

Ethereum

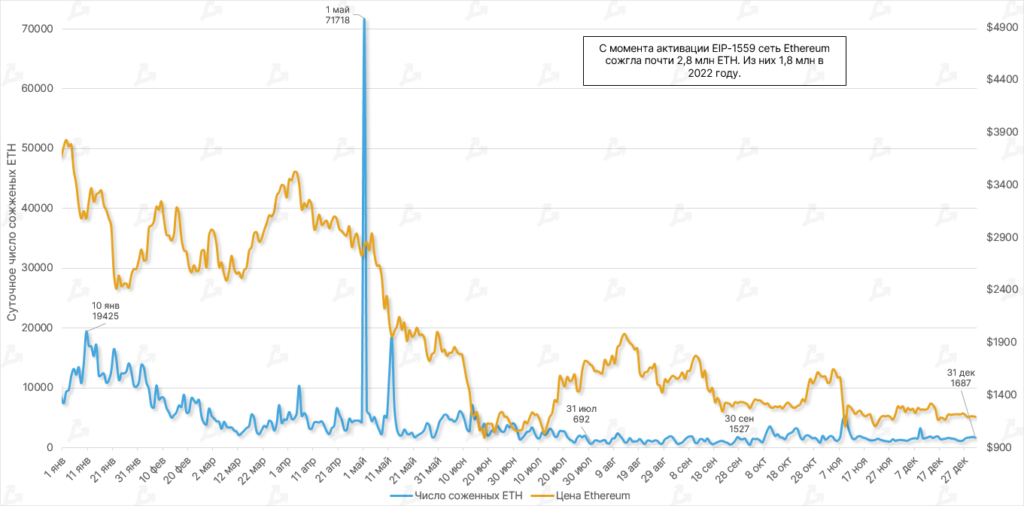

- С момента активации EIP-1559 сеть Ethereum вывела из обращения почти 2,8 млн ETH. За 2022 год сеть сожгла около 1,8 млн монет. При этом во II квартале темп процесса заметно снизился на фоне падения котировок второй по капитализации криптовалюты.

- Согласно Ultrasound Money, наибольшее число монет (~254 000 ETH) выведено из обращения в рамках транзакций между пользователям. NFT-маркетплейс OpenSea и протокол Uniswap v2 заняли второе и третье места с показателями 230 000 ETH и 145 000 ETH соответственно.

- В сентября разработчики перевели блокчейн на алгоритм консенсуса Proof-of-Stake. С этого момента эмиссия актива увеличилась на 3146 ETH. Если бы сеть продолжила использовать механизм Proof-of-Work, показатель мог превысить 1,38 млн ETH.

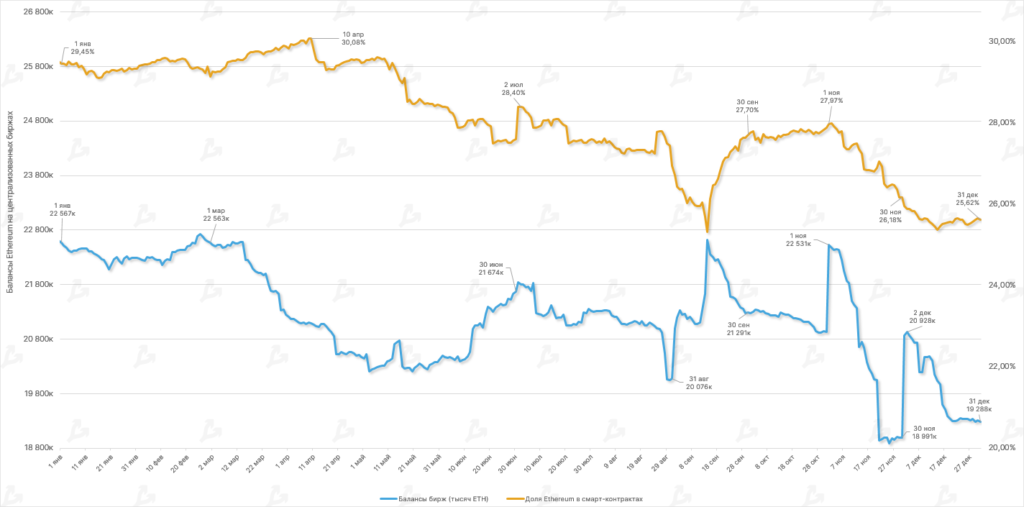

- По итогам года доля криптовалюты, заблокированной в смарт-контрактах децентрализованных приложений, достигла 25,62% — за отчетный период значение сократилось почти на 4%.

- За 12 месяцев совокупный объем Ethereum на счетах централизованных платформ снизился на 14,5%, до ~19,3 млн ETH.

- Подобная динамика наблюдается не только по причине затяжной коррекции рынка, но и из-за «черных лебедей», которые подорвали доверие инвесторов. В первом случае на это повлиял коллапс экосистемы Terra, во втором — крах криптовалютной биржи FTX.

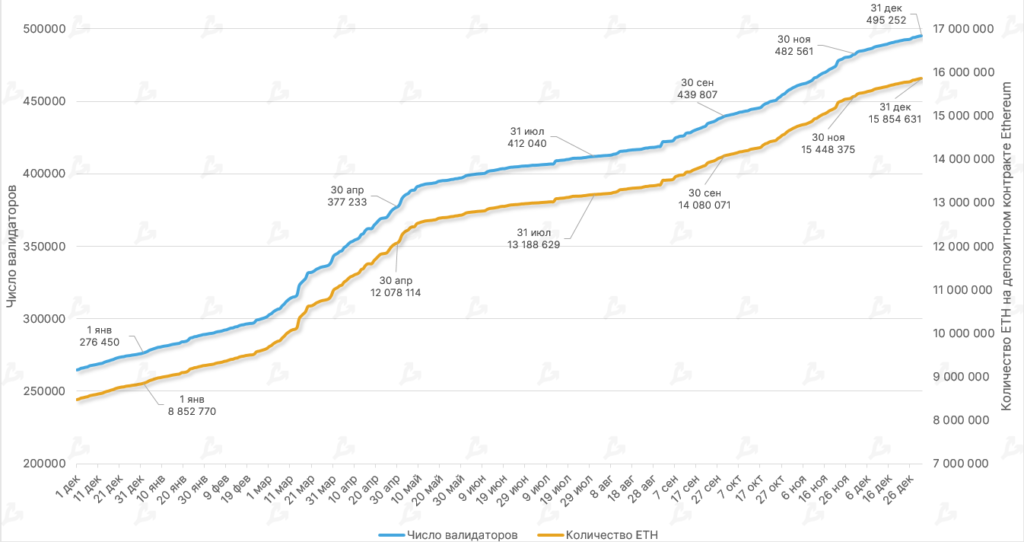

- В течение 2022 года количество валидаторов в сети Ethereum выросло на 79%, достигнув 495 252 по итогам декабря. Объем активов в стейкинге превысил 15,85 млн ETH — за отчетный период приток активов составил ~7 млн монет.

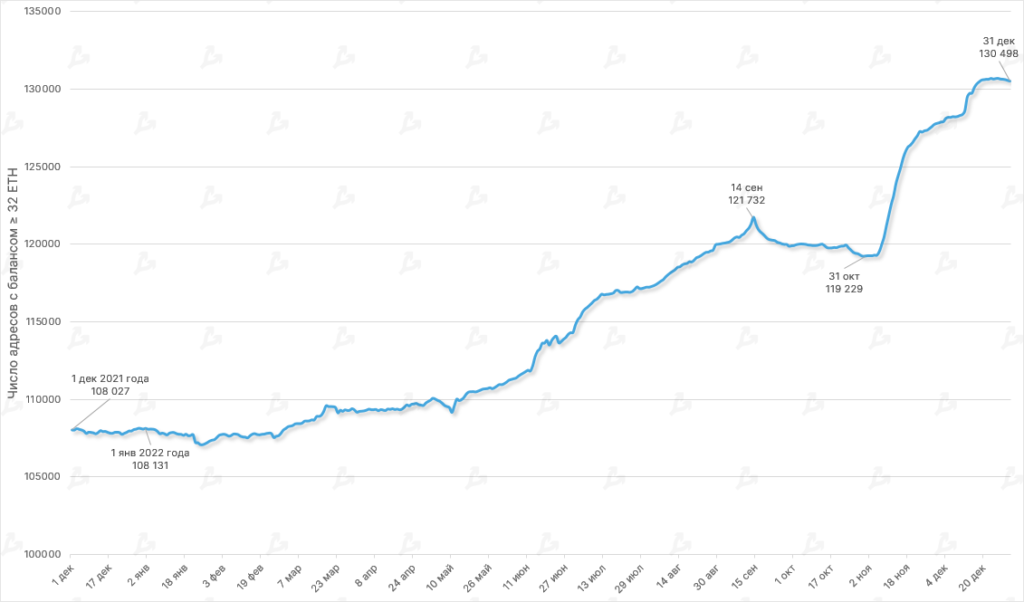

- Число уникальных адресов, внесших на депозитный контракт 32 ETH или более, за 12 месяцев увеличилось на 20%. При этом наиболее динамичный рост показателя наблюдался в период с ноября по декабрь, что в том числе связано с тестированием функции вывода средств из стейкинга и анонсом ориентировочной даты активации хардфорка Shanghai.

Lightning Network

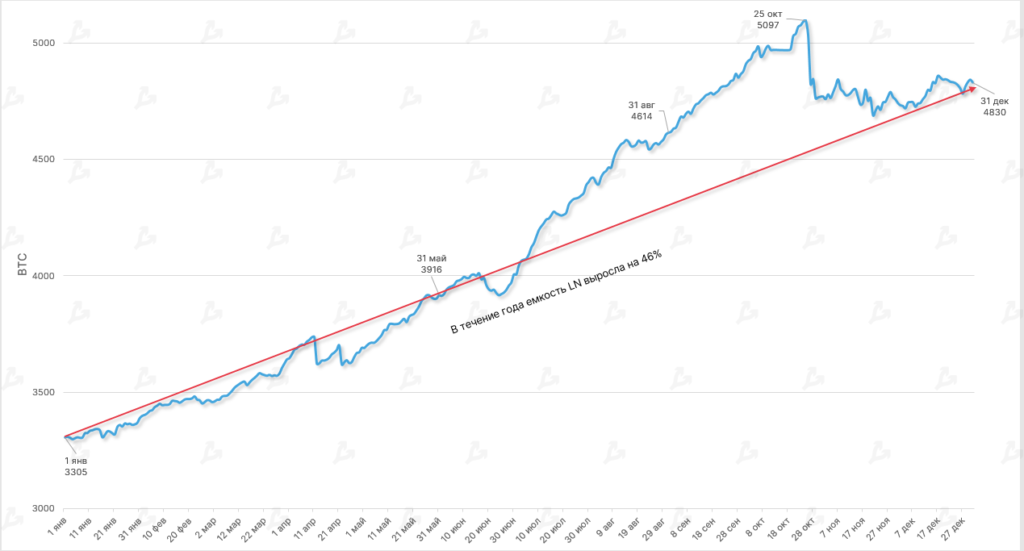

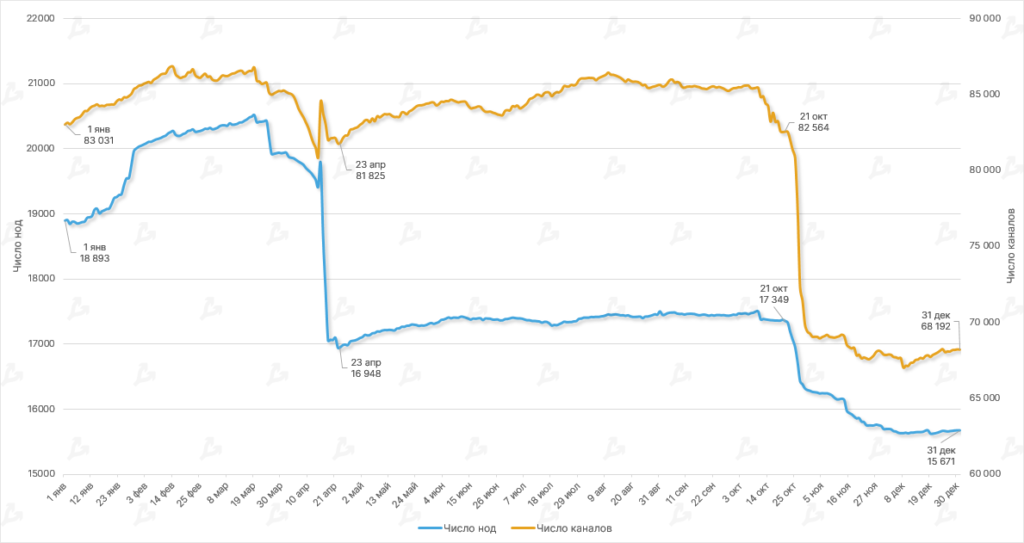

- По итогам 2022 года емкость сети микроплатежей биткоина Lightning Network (LN) увеличилась на 46%, достигнув 4830 BTC. Этому способствовал рост экосистемы проекта и запуск ряда инициатив вроде интеграции решения с приложением Cash App.

- Количество нод LN снизилось на 17%, число каналов — почти на 18%. Сильное падение этих показателей обусловлено критической ошибкой, которая вызвала сбой сети в октябре. Разработчиком потребовалось три недели, чтобы устранить проблему.

Майнинг, хешрейт, комиссии

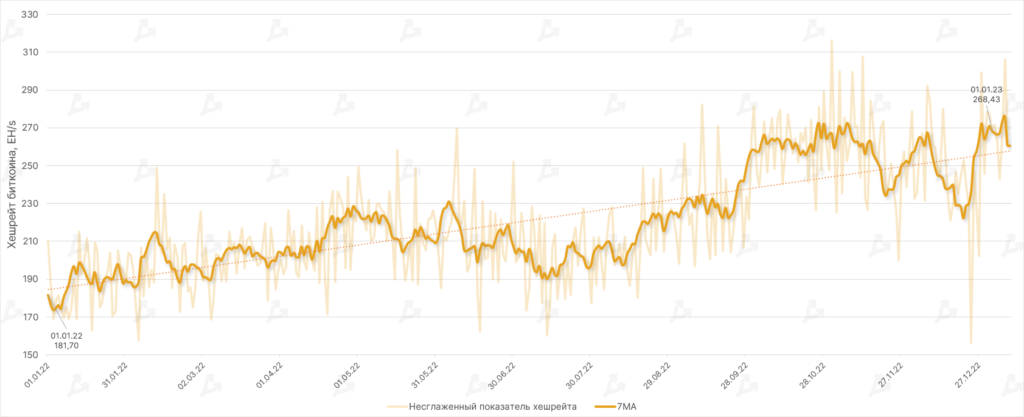

- За 2022 год хешрейт биткоина (7 МА) вырос на 47,7%, несмотря на падение цены криптовалюты. Увеличение показателя может быть обусловлено появлением более производительных и энергоэффективных устройств, а также уверенностью участников рынка в долгосрочных перспективах цифрового золота.

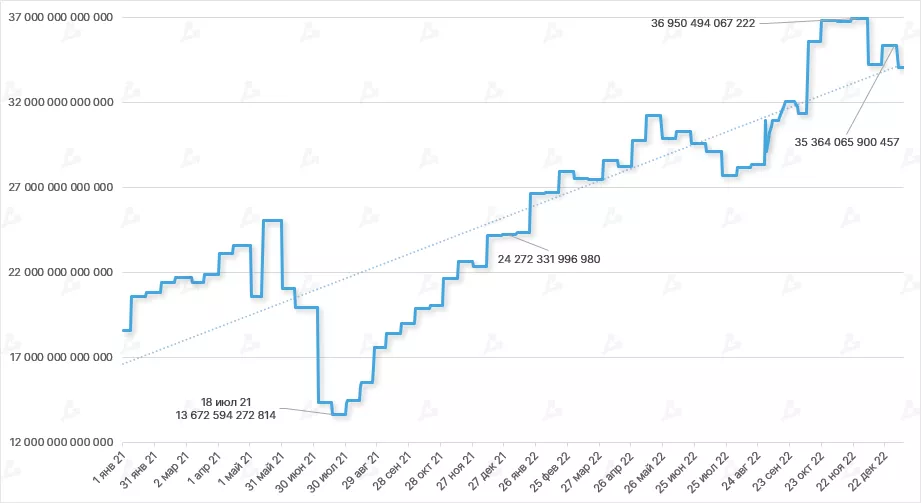

- Вслед за вычислительной мощностью сети увеличилась и сложность добычи биткоина — на 46% за год, до отметок выше 35 T.

- Падающая цена цифрового золота при растущих хешрейте и сложности оказала давление на хешпрайс. Показатель обновил исторические минимумы, опустившись до отметки $0,055 в начале ноября. В результате публичные майнинговые компании продали почти все добытые в 2022 году биткоины.

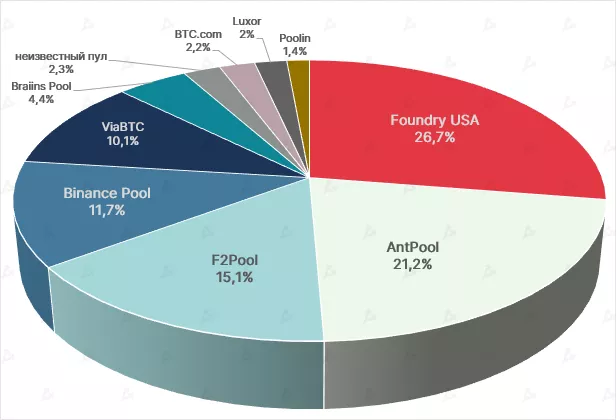

- Foundry USA значительно укрепил лидерство среди крупнейших биткоин-пулов. В начале года его доля в хешрейте составляла 16,5%. К концу отчетного периода показатель превысил 26%.

- Многие участники рынка в 2022 году столкнулись с проблемой обслуживания кредитов, а некоторые и вовсе с угрозой банкротства. Тем не менее доля публичных компаний в вычислительной мощности сети достигла 25%.

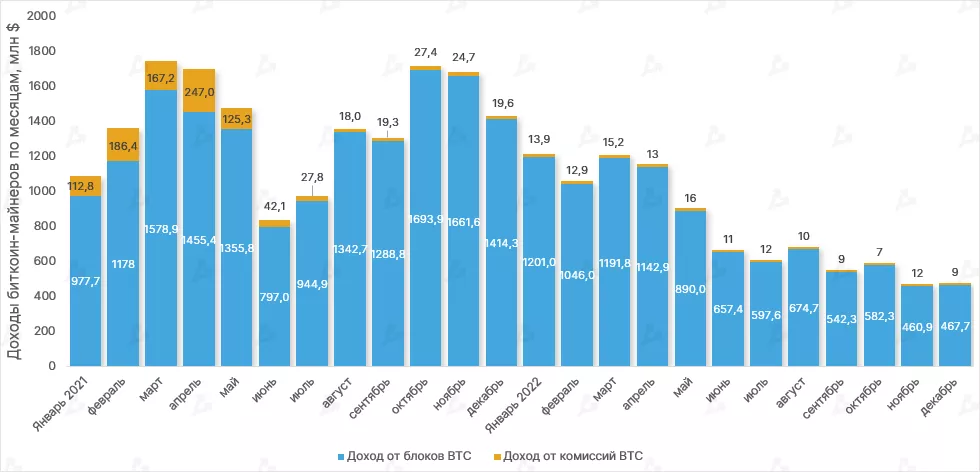

- В декабре доход биткоин-майнеров составил $477 млн, что всего на 1% больше в сравнении с ноябрем. Доля транзакционных комиссий в поступлениях — 2%.

- За весь 2022 год майнеры добыли $9,45 млрд. Это на 43% меньше чем в 2021 году ($16,7 млрд). Снижению показателя способствовали падение цены криптовалюты, а также рост хешрейта и сложности.

- Поступления от комиссий биткоин-майнеров в 2022 году составили $142,2 млн. Это на 86% меньше чем за предыдущий год (~ 1 млрд), что отчасти объясняется снижением средней транзакционной комиссии на фоне невысокой ончейн-активности на медвежьем рынке.

Объем торгов

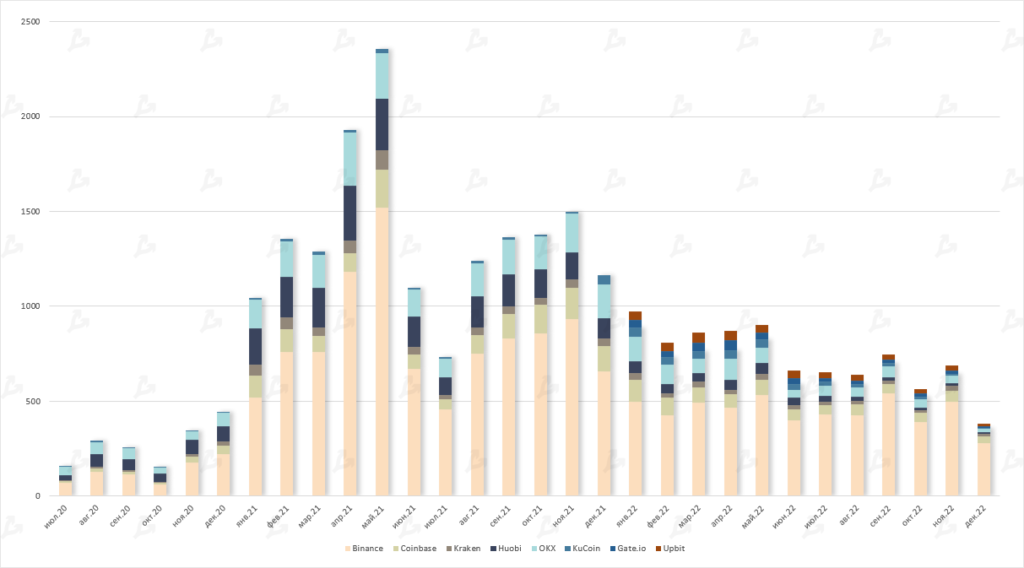

- Объем торгов на ведущих криптовалютных биржах по итогам декабря опустился до двухлетнего минимума на уровне $380 млрд.

- Общий показатель за 2022 год составил $8,4 трлн — это на 50% ниже значения за 2021 год, что логично с учетом коррекции рынка.

- После краха FTX доля биржи равномерно распределилась среди конкурентов. По итогам месяца топ-3 платформ выглядел следующим образом: Binance, Coinbase и OKX.

Фьючерсы и опционы

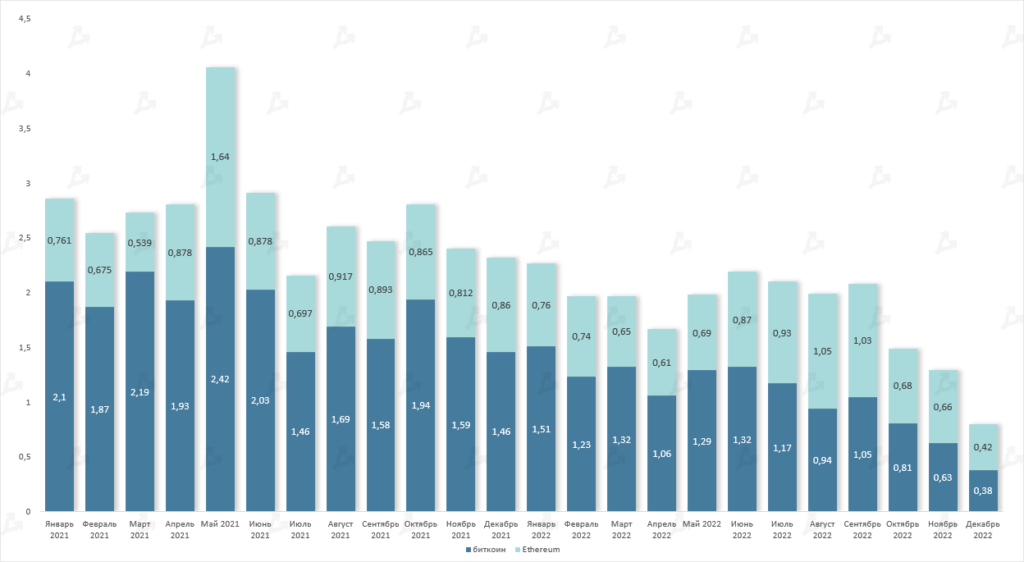

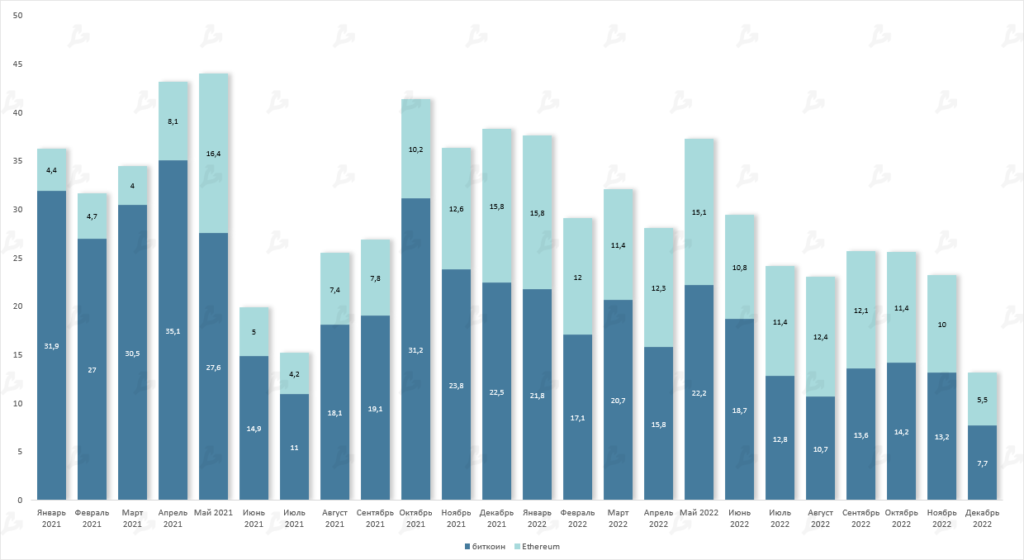

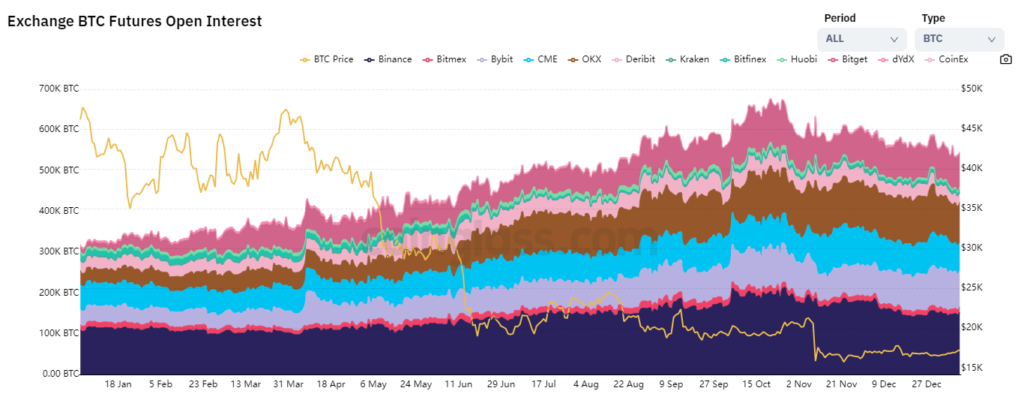

- Рекордное падение торговых объемов в декабре зафиксировано и в сегменте деривативов — показатели фьючерсов и опционов достигли минимальных значений за последние годы. При этом объем торгов Ethereum-контрактами вновь оказался выше производных на базе биткоина.

- Выраженный в первой криптовалюте открытый интерес сократился с пиковых значений на 100 000 BTC.

DeFi

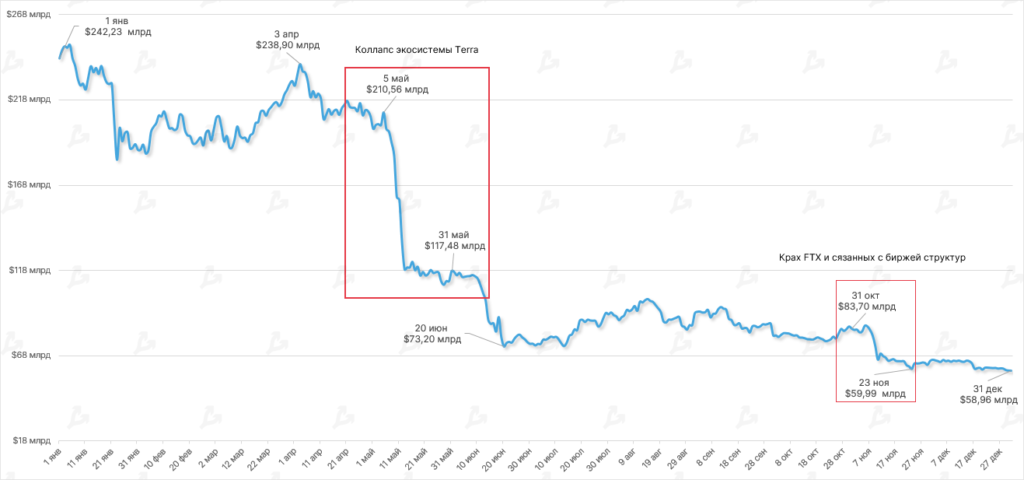

- В 2022 году объем заблокированных в смарт-контрактах децентрализованных приложений средств (TVL) снизился на 75%, достигнув 31 декабря уровня $58,96 млрд. Динамика обусловлена проблемами ряда крупных проектов, а также затяжной коррекцией рынка цифровых активов.

- Крупнейшие в процентном выражении падения показателя зафиксированы в мае-июне и октябре-ноябре. Первый пришелся на коллапс экосистемы Terra (-44%), второй — на крах криптовалютной биржи FTX (-28%).

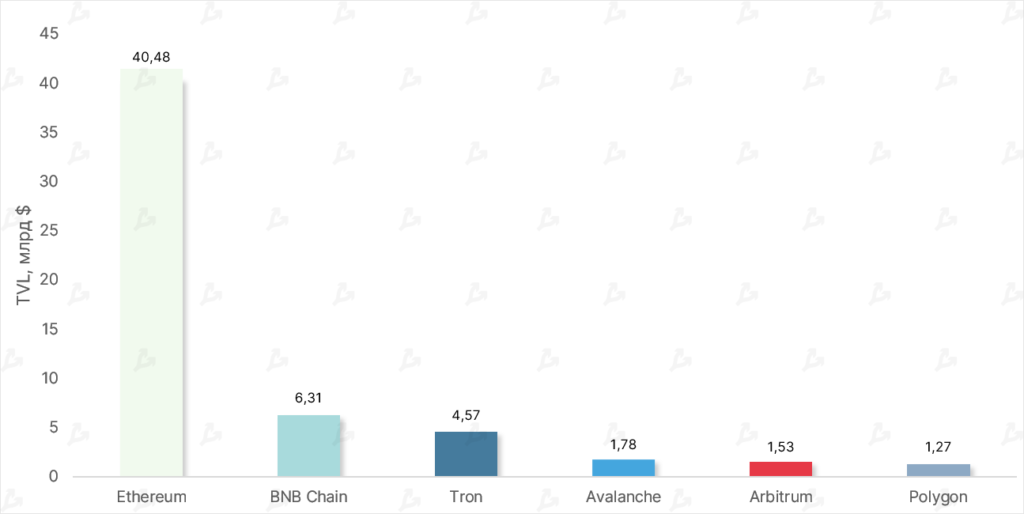

- На Ethereum по-прежнему приходится большая часть заблокированных активов (свыше 68%). Экосистема укрепила позиции — в январе 2022 года индекс доминирования оценивался в 62%.

- Одну из худших динамик показала Solana, чей TVL за 12 месяцев сократился на 95%. На счетах Alameda Research хранилась SOL совокупной стоимостью $1,2 млрд (по состоянию на 30 июня) — этот факт вызвал обвал цены и отток криптовалюты из смарт-контрактов.

- Проблемы одних игроков подстегнули развитие других — по итогам года в пятерку лидеров по TVL вошли блокчейны Tron, Arbitrum и Polygon.

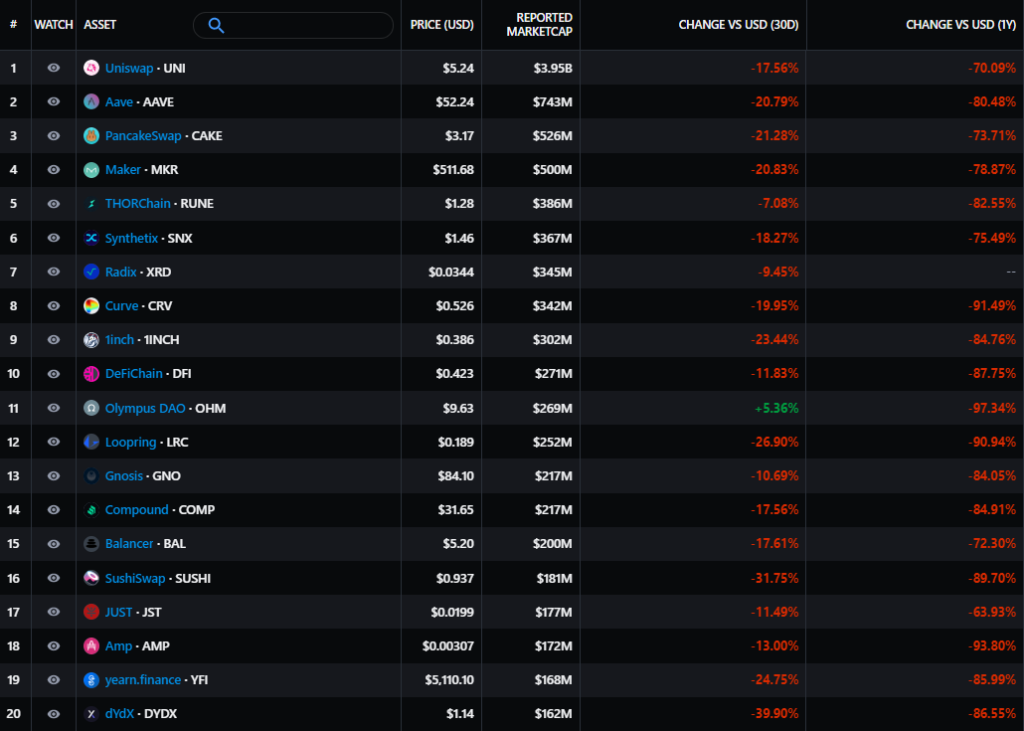

- По итогам года все активы DeFi-сегмента из топ-20 по капитализации оказались в «красной зоне» — их котировки обвалились более чем на 60%. Крупнейшим по совокупной рыночной стоимости токеном остается Uniswap (UNI) — его показатель оценивается в $3,95 млрд.

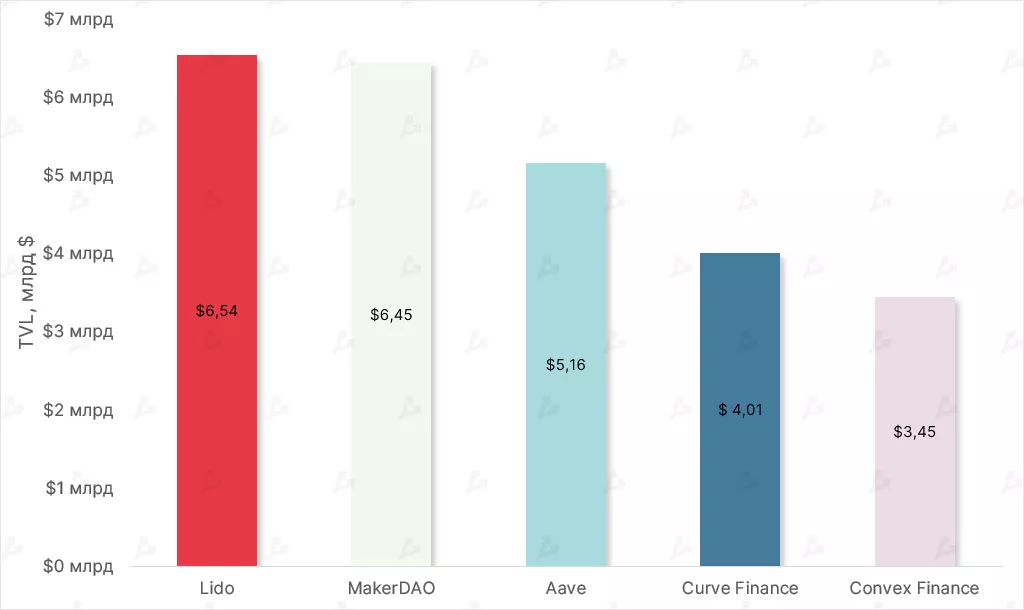

- Среди проектов на Ethereum лидерство по TVL перешло к сервису ликвидного стейкинга Lido. На фоне анонса хардфорка Shanghai проект обошел платформу MakerDAO.

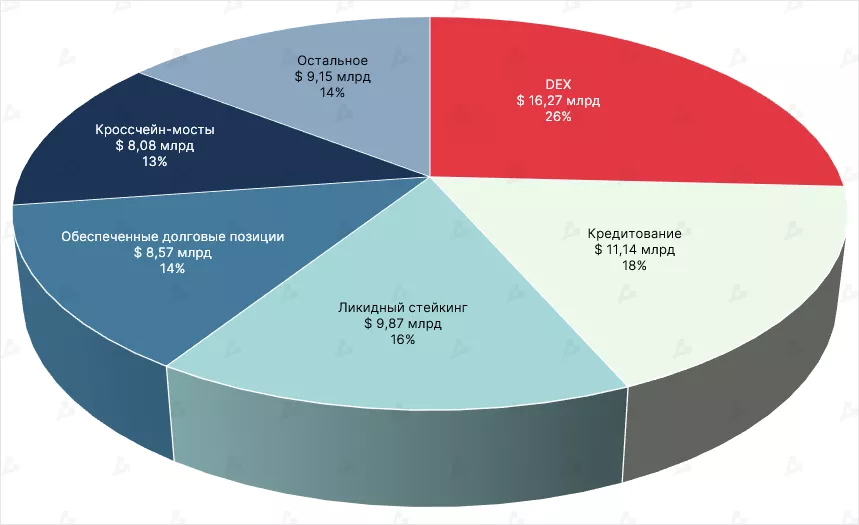

- На протяжении 2022 года децентрализованные биржи доминировали в совокупном TVL сектора DeFi — на момент написания на проекты этой категории приходится 26% показателя или $16,27 млрд.

- Переход Ethereum на алгоритм Proof-of-Stake и анонс Shanghai повысили интерес к сервисам ликвидного стейкинга — за 12 месяцев выраженная в процентах доля приложений этой категории в общем показателе выросла практически вдвое.

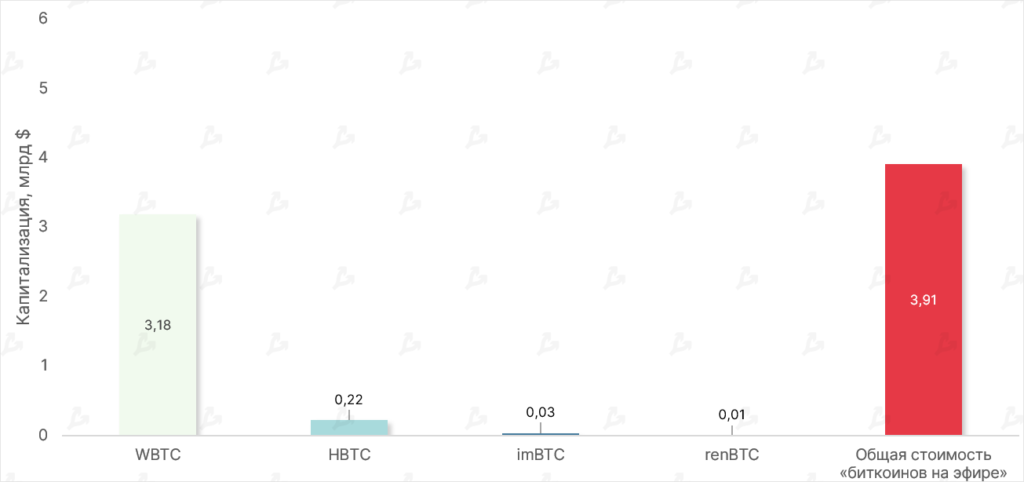

- Совокупная капитализация «биткоинов на эфире» за отчетный период сократилась на 75%. Лидером сегмента остается WBTC с показателем $3,18 млрд (индекс доминировавния — 75%).

- На фоне краха FTX наблюдался отток активов из Ren Protocol — Alameda Research контролирует часть его инфраструктуры, из-за чего проект сообщил о возможном прекращении работы.

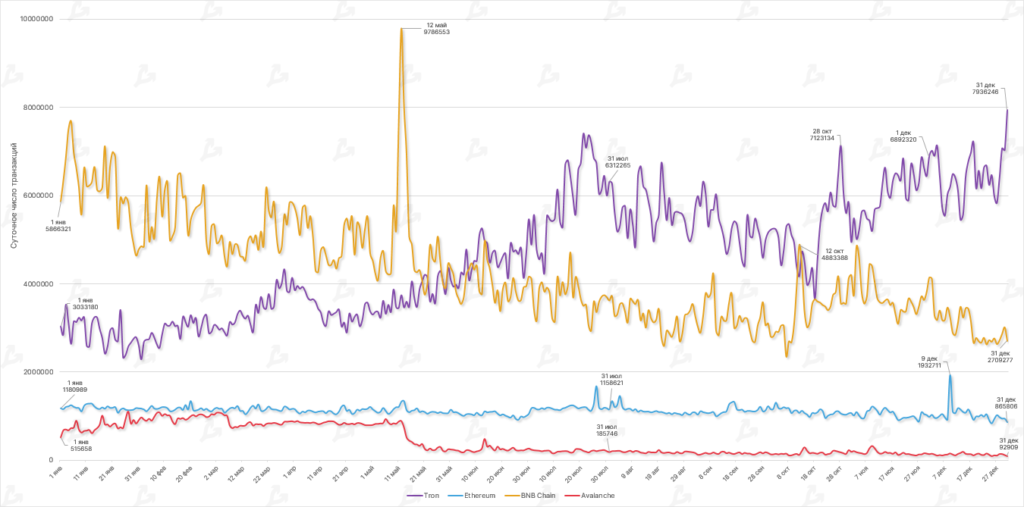

- С июня экосистема Tron лидировала по суточному числу транзакций. В среднем сеть каждый день обрабатывала 5 млн операций — по сравнению с 2021 годом рост составил 75%. Динамика обусловлена рядом факторов, включая инициативы, направленные на обеспечение устойчивости алгостейблкоина USDD, и запуск в сети активов, привязанных к оффшорному китайскому юаню.

- За отчетный период показатель BNB Chain снизился почти на 30%. Среднесуточное число транзакций в блокчейне составило 4,3 млн (6 млн в 2021 году). Аналогичное значение для Avalanche достигло 433 255 (+193% за 12 месяцев), для Ethereum — 1,1 млн (-11%).

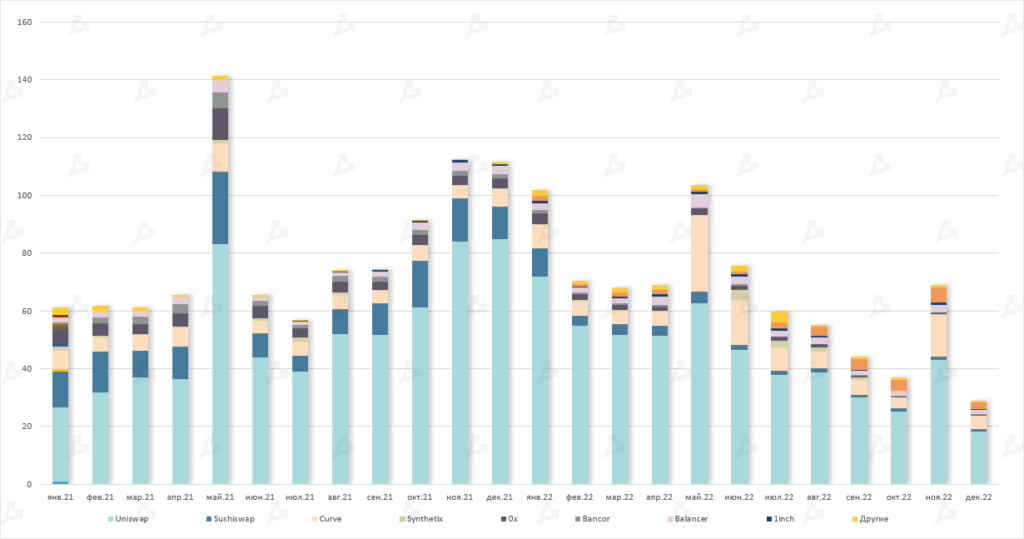

DEX и L2

Конец года для децентрализованных Ethereum-бирж закончился стремительным снижением объема торгов. Исключением стал ноябрь, когда доверие к централизованным платформам подорвалось с крахом FTX. В декабре показатель DEX составил минимальные в 2022 году $29 млрд. Совокупный объем в сегменте за год достиг $782 млрд, по сравнению с $1,16 трлн годом ранее (-32%).

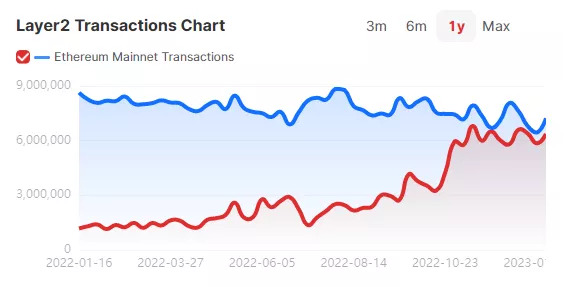

Минувший год по праву можно назвать периодом расцвета L2-протоколов. Количество транзакций с их применением приблизилось к показателю основной сети Ethereum. Протоколы, использующие в работе роллапы для пакетирования транзакций, добились значительных успехов:

- запущенный в июне Optimism быстро завоевал лидерство в сегменте с интеграцией протокола ведущими игроками вроде OpenSea и Uniswap. Успех проекта также обусловлен щедрым аирдропом OP;

- успешным год оказался и для второго по популярности протокола — Arbitrum. Он также получил поддержку ведущих игроков, в том числе со стороны Reddit, которая интегрировала решение Arbitrum Nova для игровых и социальных приложений.

Совокупный TVL в ETH вырос более чем на 100% — с 1,8 млн ETH по состоянию на начало января 2022 года до рекордных 3,9 млн ETH в начале ноября. Однако после крах FTX и масштабная турбулентность на рынке негативно сказались на дальнейшем росте показателя. Впрочем, учитывая динамику, можно предположить, что технология не потеряет актуальность и в новом году.

Сообщество возлагает надежды на предложение EIP-4488, которое призвано сделать Rollups более доступными за счет снижения стоимости передачи данных в блокчейне Ethereum на ~80% — с 16 до 3 единиц газа. Сооснователь Ethereum Виталик Бутерин убежден, что в будущем вторая по капитализации криптовалюта будет во многом опираться на технологию.

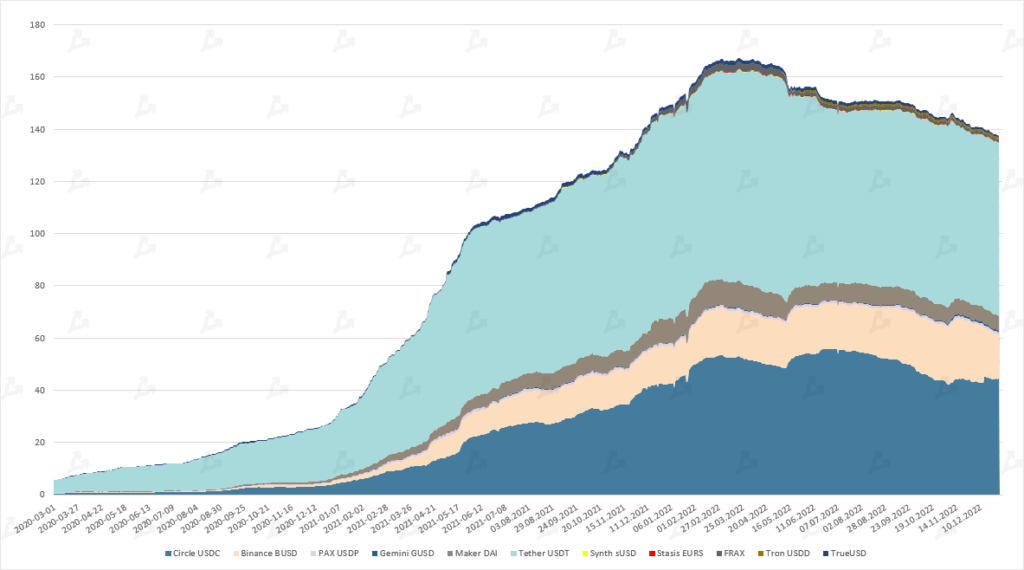

Стейблкоины

- В течение 2022 года капитализация стейблкоинов сократилась с $150 млрд до $137 млрд. «Стабильные монеты» сильно реагировали на все рыночные потрясения.

- Воодушевленные успехом UST экосистемы Terra проекты начали презентовать собственные алгоритмические стейблкоины. На пике рыночная оценка сегмента достигла $180 млрд. Однако модель показала свою уязвимость при коллапсе LUNA, а UST с рыночной оценкой в $18 млрд потерпел крах.

- Усилия других также не оправдались. Попытки запуска алгоритмических активов в экосистемах Tron, Near, Waves и отдельными DeFi-протоколами вроде Aave и Curve не увенчались успехом. Потеря паритета с долларом США стала обычным явлением в течение всего года.

- В конце декабря Binance значительно сократила эмиссию собственного стейблкоина Binance USD (BUSD). Его капитализация упала с $22,2 млрд до $16,8 млрд (-24%).

NFT и GameFi

- Кризис в индустрии не обошел стороной сегмент невзаимозаменяемых токенов (NFT), но несмотря на это в нем произошли некоторые интересные события.

- На рынке появилось несколько новых игроков — маркетплейсы LooksRare и Blur (последний несколько раз опережал OpenSea по суточному объему торгов), агрегаторы и прочие инструменты для максимизации прибыли.

- Многие традиционные компании обозначили NFT как способ диверсификации бизнеса. Успешными можно назвать кейсы Nike, Dolce & Gabbana и Tiffany. Лидерские позиции закрепили Bored Ape Yacht Club от Yuga Labs и CryptoPunks. Yuga Labs презентовала метавселенную Otherside и собрала значительную сумму при продаже виртуальных участков земли Otherdeeds. Другие компании представили совместные проекты, коллаборации с селебрити и т.д. Цифровые коллекционные изображения появились в популярных соцсетях Twitter, Instagram и Facebook.

- В феврале состоялась крупнейшая продажа NFT из коллекции CryptoPunks #5822 за $23,7 млн, а в апреле сегмент GameFi породил новый тренд — Move-to-Earn.

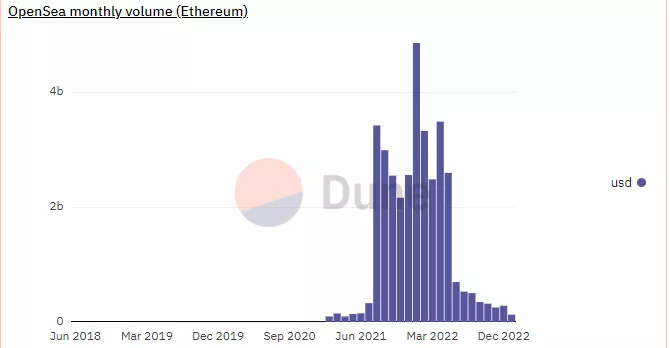

- Несмотря на значительный рост объемов и активности в блокчейнах, общий хайп начал стремительно утихать во второй половине года. Об этом традиционно свидетельствуют падающие объемы флагмана OpenSea.

- Отдельно стоит выделить экосистемы Ethereum и Solana, в течение года увеличившие объем торгов NFT более чем на $20 млрд и $2,4 млрд соответственно.

Активность крупных игроков

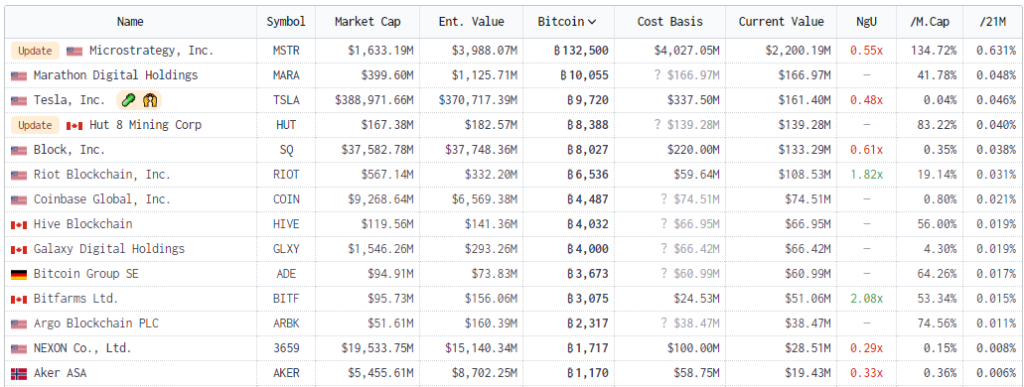

- Поставщик аналитического ПО MicroStrategy неизменно остается крупнейшим держателем биткоина среди публичных компаний. В конце года фирма сообщила о дополнительном приобретении 2501 BTC.

- По состоянию на 1 января 2023 года на балансе MicroStrategy находятся 132 500 BTC общей стоимостью $2,2 млрд. Нереализованный убыток составляет ~$1,8 млрд.

- Несмотря на серьезные финансовые проблемы из-за продолжающегося медвежьего рынка, крупные майнеры вроде Marathon Digital, Hut 8 и Riot Platforms продолжают хранить значительные запасы цифрового золота.

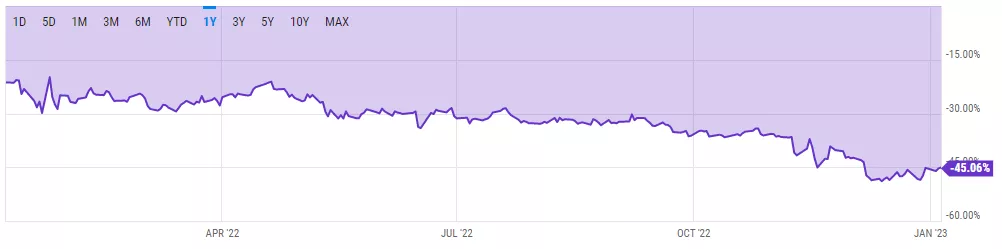

- Весь прошлый год котировки биткоин-траста (GBTC) от Grayscale Investments снижались относительно NAV.

- Дисконт значительно увеличился на фоне задержки с одобрением заявки на запуск ETF на базе GBTC и проблем у дочерней структуры Digital Currency Group — Genesis Global Capital. В конце декабря показатель превысил 48%, а затем стабилизировался у отметки 45%.

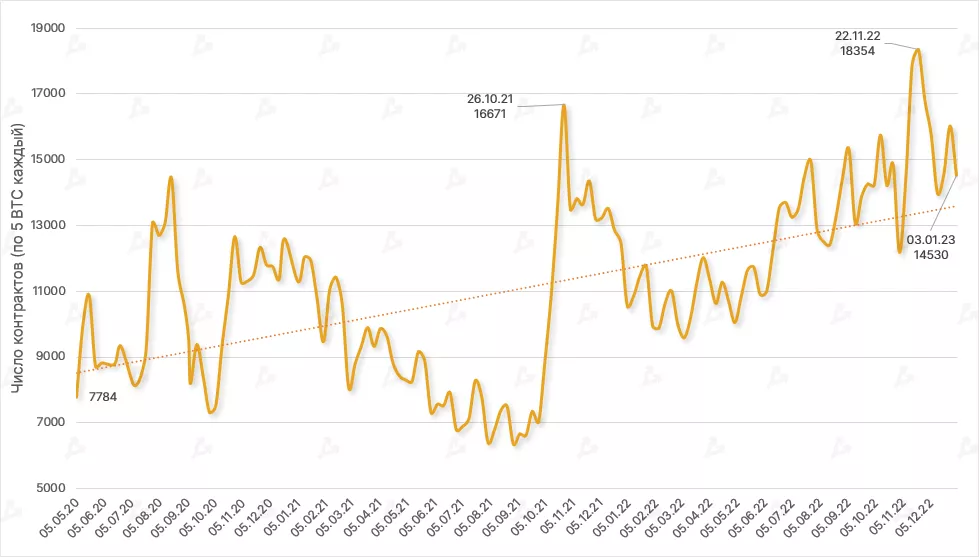

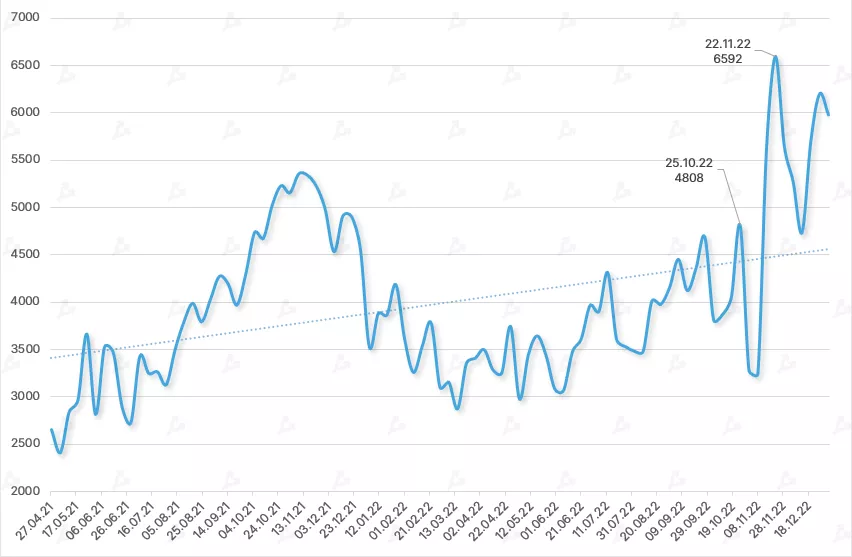

- В 2022 году продолжилась тенденция к росту открытого интереса (ОИ) на регулируемой бирже CME.

- Постепенно увеличивалось и число трейдеров расчетными фьючерсами на базе биткоина.

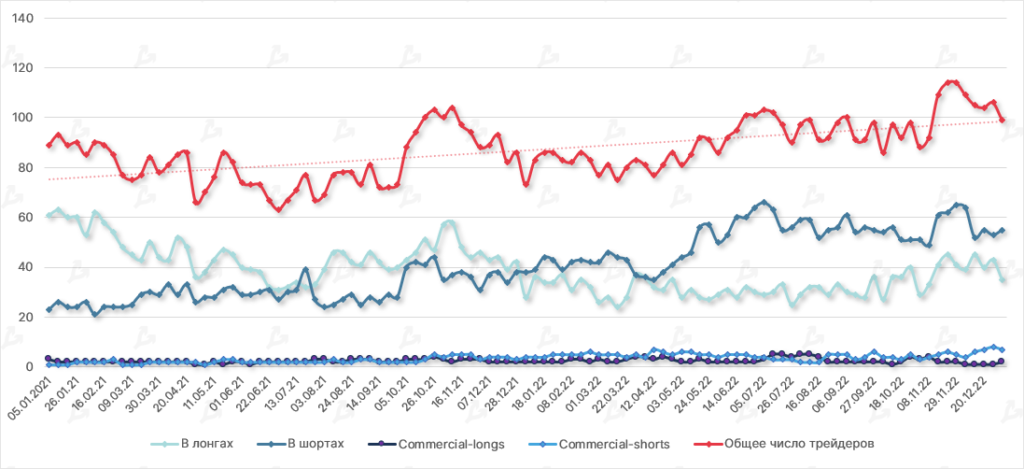

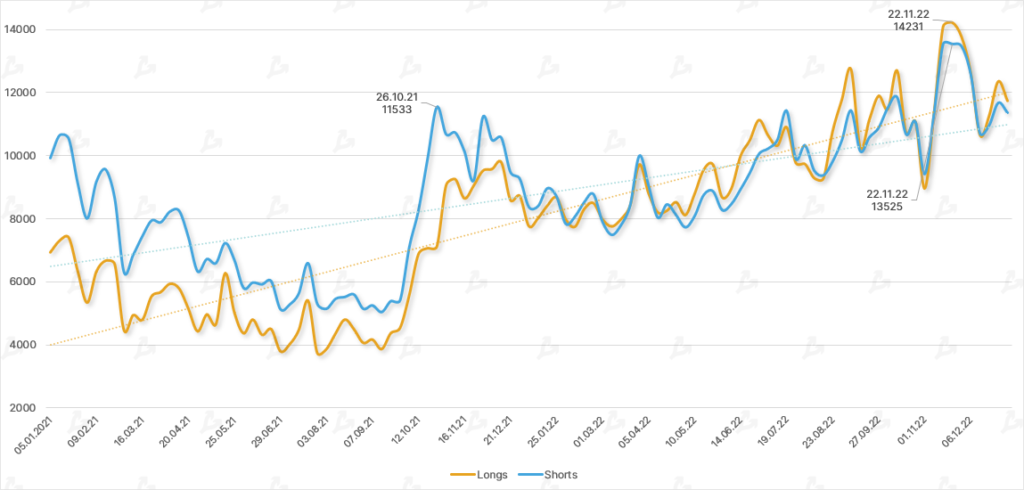

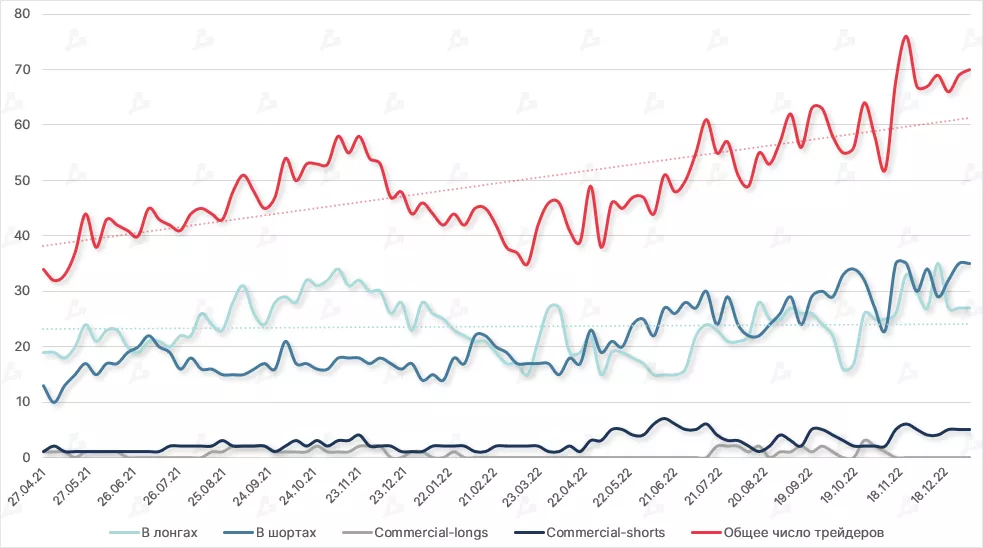

- Весь 2022 год число длинных позиций крупных игроков категории Non-Commercial примерно соответствовало количеству коротких. У мелких участников рынка почти все это время незначительно преобладали лонги над шортами.

- Немногочисленные институционалы (Commercial) отдавали предпочтение преимущественно коротким позициям.

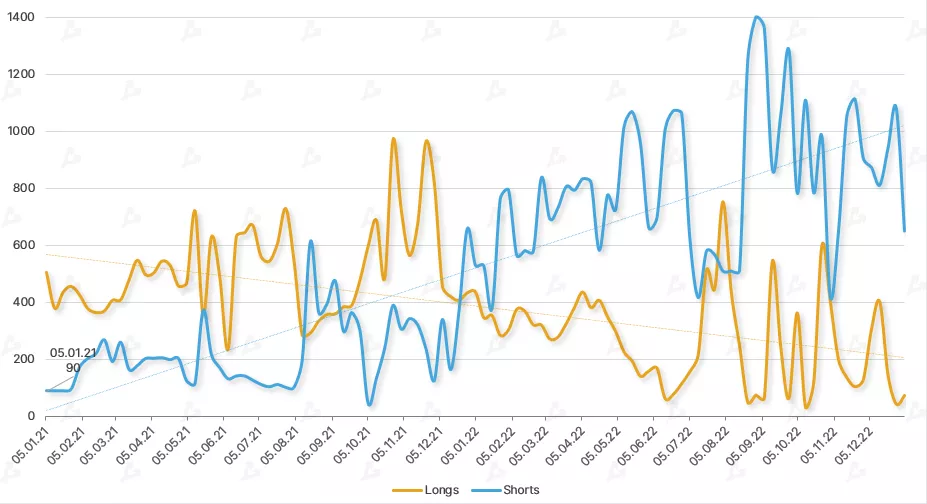

- ОИ по Ethereum-фьючерсам на CME также демонстрировал тенденцию к росту. Особенно это было заметно осенью, на фоне активации обновления The Merge в основной сети второй по капитализации криптовалюты.

- Динамика по всем категориям игроков аналогична биткоин фьючерсам — у Non-Commercial и Nonreportable лонги примерно равны шортам, у Commercial преобладают короткие позиции.

- Общее число трейдеров Ethereum-фьючерсами демонстрирует тенденцию к росту.

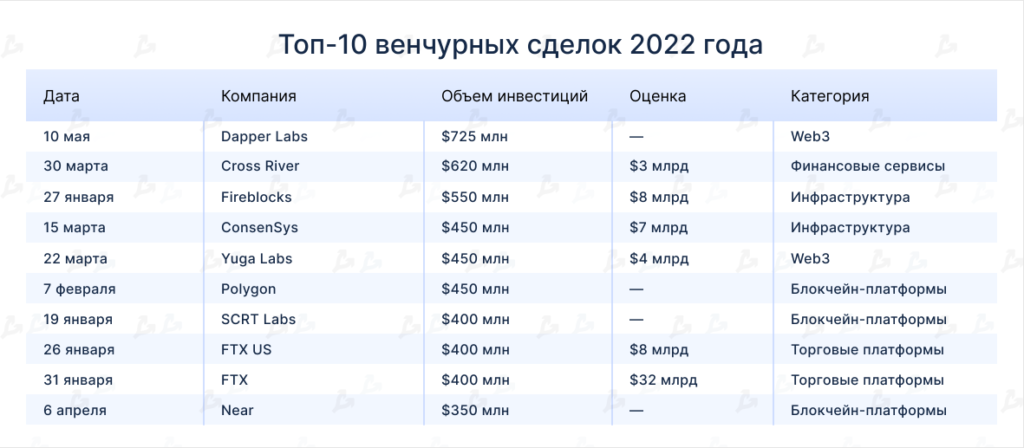

Крупные венчурные раунды

- Несмотря на кризис, в 2022 году венчурные инвесторы вложили в блокчейн-экосистему более $30 млрд, согласно Galaxy Digital. Это почти соответствует показателю за предыдущие 12 месяцев, когда объем финансирования превысил $32 млрд.

- Аналитики отметили тенденцию к снижению средней стоимости сделки — к концу года показатель достиг $3 млн. Больше всего средств привлекли зрелые компании — около 40% указанного выше объема приходятся на раунды поздних стадий.

- Наибольшей популярностью у инвесторов пользовались проекты сегмента Web3, а также торговые и финансовые платформы.

Итоги года

2022 год стал для криптовалютной индустрии настоящим испытанием — от падения ведущих активов до краха крупных проектов и целых империй. Рассказываем о самых важных событиях и трендах 2022 года, которые уже вошли в историю.

Парадоксальный рост хешрейта биткоина на фоне обвала и стагнации цены, переход Ethereum на Proof-of-Stake и первое крупное банкротство майнинговой компании: что происходило с индустрией майнинга в 2022 году.

2022 год, вероятно, запомнится как один из тяжелейших в современной истории. Полномасштабное вторжение России в Украину, затяжной общемировой кризис и другие потрясения повлияли в том числе на криптовалютный рынок. Самые популярные материалы — в подборке.

На фоне затяжного кризиса и различных макроэкономических факторов регуляторы уделяли криптовалютному рынку заметно меньшее по сравнению с 2021 годом внимание. ForkLog разобрал, как в 2022 году изменился регуляторный ландшафт для индустрии цифровых активов.

2022 год был богат потрясениями для DeFi-сектора и криптоиндустрии в целом. Смелые прогнозы аналитиков-оптимистов не оправдались, не помог рынку и флешмоб с «лазерными глазами». Важные события в сегменте децентрализованных финансов — в материале ForkLog.

В 2022 году ряд стран постсоветского пространства принял базовые законы, вводящие криптовалютный рынок в легальное поле. Другие же так и не подошли к этому вопросу, ожидая большей определенности от зарубежных регуляторов. Мы разобрали основные изменения в регулировании криптовалют в 15 странах.

Рассылки ForkLog: держите руку на пульсе биткоин-индустрии!