Мнение: 2020 год ознаменуется новым взлетом цены биткоина

Прогнозы финансовых рынков являются частным мнением их авторов. Текущий анализ не представляет собой руководство к торговле. ForkLog не несет ответственности за результаты работы, которые могут возникнуть при использовании торговых рекомендаций из представленных обзоров.

Ярым сторонникам стратегии Buy&Hold, пожалуй, приходится несладко. По сравнению с пиковыми значениями декабря 2017 года «цифровое золото» просело более чем на 80%.

Те, кто не столь успешно «шортит» на маржиналке, и те, кто не вышел вовремя в фиат и стейблкоины, вероятно, желают поскорее узнать, когда же закончится медвежий тренд на рынке. Последний, кстати, по своей продолжительности на днях превзошел спад 2014-2015 гг.

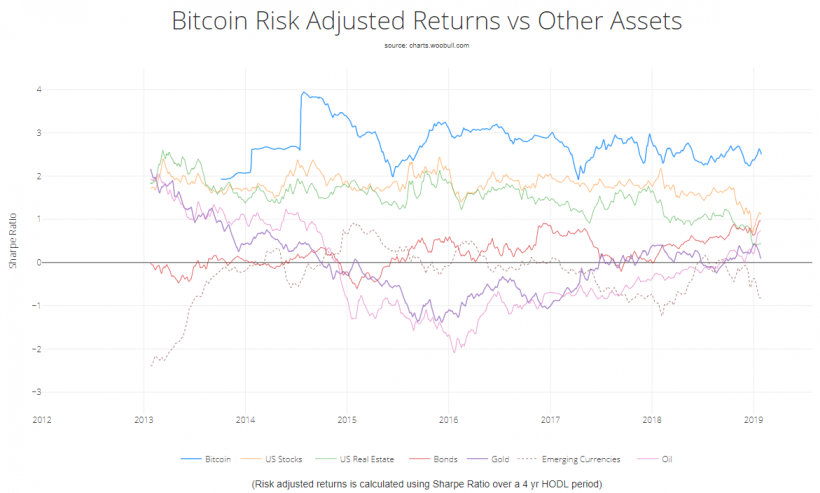

Тем не менее при горизонте инвестирования > 4 лет, коэффициент Шарпа у биткоина по-прежнему выше, чем у акций американских компаний, недвижимости, облигаций, золота, валют развивающихся рынков и нефти. Другими словами, для долгосрочного инвестирования биткоин по-прежнему самый доходный актив:

Данные: Woobull Charts по состоянию на 31.01.2019 г.

Однако что касается прогнозов на среднесрочную перспективу, то они явно неоднозначны. Например, криптоаналитик Мурад Махмудов обновил свой прогноз в сторону понижения:

1/ Why I believe the famous 200-Week Moving Average support from the last bear cycle WILL BREAK during this bear market cycle:

Let’s peel the onion and dig deeper and deeper into the Art & Science of Bitcoin’s $BTCUSD weekly Moving Averages: pic.twitter.com/MWe5o63iZ3

— Murad Mahmudov 🚀 (@MustStopMurad) 31 січня 2019 р.

По его мнению, рассматриваемая в качестве последнего рубежа MA 200 не устоит, и цена BTC «нащупает» дно около отметки $2000 летом этого года.

Куда более оптимистичен основатель сервисов Scup и Sprinklr Ренато Ширакаши. Опираясь на ряд индикаторов, он пришел к выводу, что бычий рынок уже на пороге. С другой стороны, он допускает, что цена еще может некоторое время задержаться в диапазоне $3000-5000.

Умеренно консервативный прогноз у основателя хедж-фонда Pugilist Ventures Кристофера Брукинса. Журнал ForkLog предлагает вниманию аудитории сокращенный перевод его статьи.

*

С конца 2018 года ценовое движение остается явно отрицательным, на удивление тех, кто ждал исторического ценового пампа в IV квартале.

Падение цен, по-видимому, в значительной мере обусловлено негативными настроениями на рынке и массированным распродажами. В итоге наиболее значимый уровень поддержки прошлого года на отметке $6000 был провален (пунктирная черная линия на графике ниже):

Давление медведей в течение нескольких недель удерживало цены в зоне глубокой перепроданности, что видно на осцилляторах RSI и SWTO.

До сих пор у показателей этих индикаторов заметна тенденция к снижению. Это может указывать на дальнейшее снижение цен в начале I квартала текущего года. Таким образом, рыночная стоимость биткоина по-прежнему будет искать свое дно.

Волатильность ≠ Рост цены

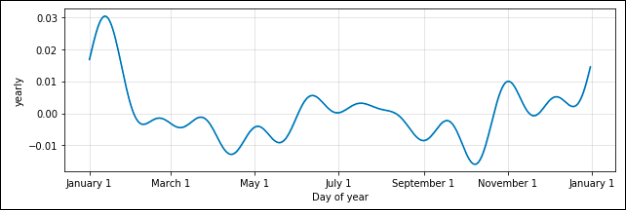

В 2018 году многие эксперты рынка утверждали, что исторически в IV квартале всегда происходил значительный ценовой рост, особенно с середины ноября до начала декабря. Однако то, что многими рассматривалось как закономерный рост, было не более чем планомерным увеличением волатильности.

График ниже иллюстрирует исторические тенденции среднедневной волатильности на ежегодной основе:

Динамика волатильности с 2013 года (г/г)

Таким образом, многие биткоин-оптимисты ошибочно надеялись, что более высокая волатильность непременно означает рост цены.

На графике видно, что тренды волатильности биткоина с 2013 года следуют по предсказуемой траектории, с кульминацией размаха колебаний цен в IV квартале. Эта динамика проявила себя вновь в 2018 году. Так, волатильность сжималась с октября до середины ноября (вертикальные пунктирные линии на графике BTC/USD). Снижение ценовых колебаний, как правило, предшествует сильному движению. Но в этот раз удача явно оказалась на стороне медведей.

Если проанализировать общий тренд 2018 года (явно нисходящий), сжатие ценовой волатильности, исторические ее паттерны, а также фундаментальные индикаторы, станет ясно, что вероятность ценового прорыва вниз была чрезвычайно высокой.

Фундаментальные индикаторы

Такие индикаторы могут быть очень полезными для логического обоснования ценовых движений и паттернов. Однако учитывая то, что рыночных циклов у биткоина было немного (n=10), к показателям этих инструментов следует относиться с определенной долей скептицизма.

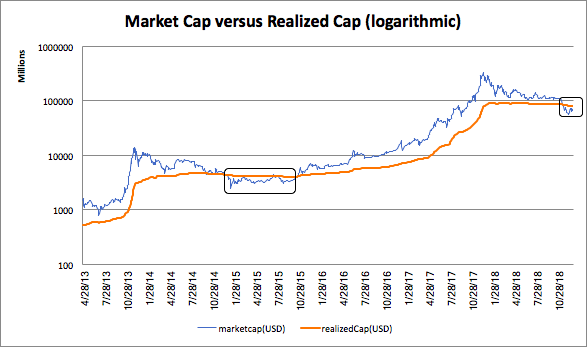

Партнер Castle Island Ventures и сооснователь CoinMetrics Ник Картер и Антуан Ле Кальвес из Blockchain.info не так давно представили концепцию реализованной капитализации.

Различие между такой капитализацией и привычной всем рыночной заключается в том, что «вместо подсчета всех монет, добытых по одинаковой текущей цене, агрегируются UTXO [выходы неизрасходованных транзакций]. Значениям этих выходов умножаются на цену BTC, которая была в момент последнего движения соответствующих монет».

Дэвид Пьюэлл и Мурад Махмудов проделали отличную работу, объяснив все это в своей статье.

Визуализация на основе данных CoinMetrics позволит убедиться, что различия между реализованной и рыночной капитализацией могут быть видны невооруженным глазом, даже невзирая на небольшую выборку исторических данных.

Точки пересечения между рыночной капитализацией и реализованной могут интерпретироваться по аналогии с «золотыми крестами» [например, как у линий индикатора Stochastic — прим. ForkLog]. Так, если кривая рыночной капитализации пересекает снизу вверх линию реализованной капитализации, это сигнализирует о начале нового бычьего цикла. Если же линии пересекаются между собой в обратной последовательности, то это говорит о грядущем завершении медвежьего цикла.

Обратим внимание на график ниже: показатель рыночной капитализации оказался ниже значений реализованной капитализации 28 декабря 2014 года. Он оставался под этой линией до 28 октября 2015, пока не начался период высокой волатильности цены биткоина.

В данном случае период повышенной волатильности совпал с ростом цены биткоина, что положило начало безудержному бычьему ралли.

На этот раз рыночная капитализация упала ниже реализованной 20 ноября 2018 года. Таким образом, если история повторится, инвесторы могут ожидать в 2019 году чередующегося с флэтом продолжения снижения цены. При этом новое бычье ралли начнется примерно в ноябре-декабре этого года.

Используя реализованную капитализацию, можно создать осциллятор, позволяющий определять рыночные циклы биткоина. Одним из таких индикаторов является соотношение рыночной капитализации к реализованной (Market Cap versus Realized Cap, MVRV).

Например, исторически значение MVRV ниже отметки 1.0 говорит о недооцененности биткоина. Если же значение индикатора выше 3-4, то актив значительно переоценен. В настоящее время MVRV находится на отметке 0.79, при этом исторический минимум индикатора зафиксирован на 0.56:

Индикатор MVRV на сайте Coinmetrics.io

Несмотря на то что биткоин недооценен, все еще достаточно пространства для продолжения нисходящего движения MVRV, которое может продлиться примерно до IV квартала 2019 года.

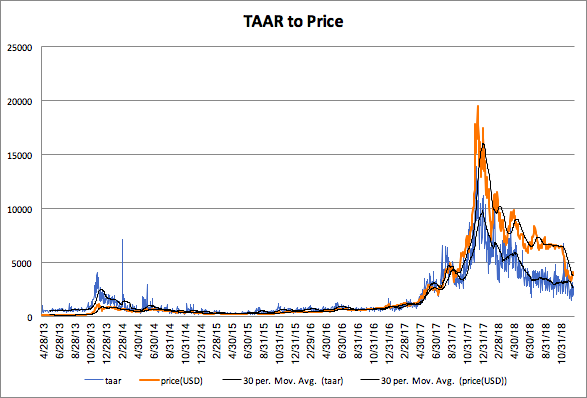

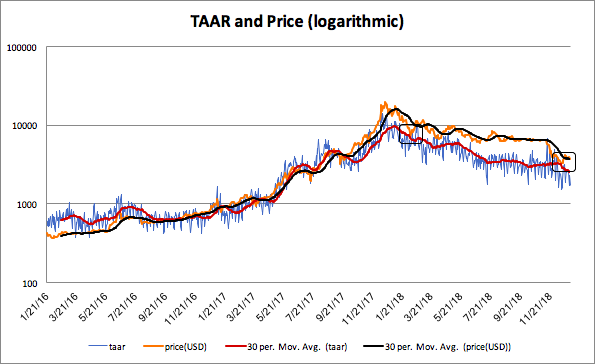

Соотношение объема ончейн-транзакций к количеству активных адресов (TAAR)

Это соотношение выступает в качестве «равновесного» показателя цены биткоина к его фундаментальной стоимости. Объем транзакций и количество активных адресов характеризуют количественный и качественный рост сети биткоина.

Если TAAR и цена расположены близко между собой, это значит, что рыночная стоимость и фундаментальные показатели находятся в равновесии. Если же TAAR и цена существенно отклоняются друг от друга, это говорит о выходе цены из равновесия, что в конечном итоге приводит к ее снижению.

Последняя активная распродажа на рынке сократила разрыв между ценой и TAAR, который сохранялся с IV квартала 2017 года:

Коэффициент корреляции TAAR по отношению составляет 0.13 (по состоянию на начало января 2019 года)

Ниже на логарифмическом графике можно увидеть, что цена дважды в 2018 году отскакивала от 30-дневной скользящей средней (MA) линии TAAR:

Моменты отскока цены от MA 30 (TAAR) обозначены черными квадратиками

Отметим, что последний такой отскок произошел недавно и произошел он достаточно быстро.

Финальный ценовой всплеск цен перед нахождением твердого дна, скорее всего, совпадет со снижением показателя рыночной стоимости под MA 30. Затем цена восстановится над этим уровнем и TAAR возобновит восходящий тренд.

Также как и MVRV, TAAR представляет собой осциллятор, который визуализирует схожие процессы. Исторически, соотношение 1.5 этого индикатора сигнализирует о недооцененности; диапазон от 1 до 2 считается «безопасным», а отметки ниже равновесной точки 1 говорят о переоцененности актива.

В начале текущего года TAAR находится у отметки ~0.70, по-прежнему сигнализируя о переоцененности биткоина. Однако общий тренд внушает оптимизм, поскольку направлен он на отметку 1.

Заключение

Хотя последние рыночные движения и были резко отрицательными, они проложили путь для начала процесса стабилизации цены биткоина. Этот процесс подтверждается данными нескольких индикаторов.

Согласно приведенному выше анализу MVRV, если история повторится, то цена, скорее всего, опустится еще ниже. Затем она побудет до конца IV квартала во флэте, после чего начнется новый бычий рынок. Подтверждением этому тезису станет рост значений осциллятора TAAR выше отметки 1.50 (область недооцененности) в преддверии IV квартала.

Читатели могут поддержать журнал ForkLog в эти трудные «красные» времена! Мы ждем пожертвования на этот адрес.

Рассылки ForkLog: держите руку на пульсе биткоин-индустрии!