Мосты пора сжечь?

Как в последнее время изменилась экономика кроссчейн-мостов и за счет чего существенно расширился их функционал? Web3-предприниматель Владимир Менаскоп делится с читателем ForkLog данными масштабного исследования более 50 проектов и рассказывает о предварительных выводах, к которым пришли его авторы.

От автора

ForkLog не раз затрагивал эту тему в обзорных статьях и подкастах. Но, во-первых, мосты мостам рознь; во-вторых, время течет и все меняет; в-третьих, «мостостроение» 2024 года ушло далеко вперед от «граблей» прошлых лет.

Поэтому в эпоху LayerZero попробуем окунуться с головой в исследование, проведенное комьюнити DAO Synergis и 100DAIDAO, и выявить ряд важных тенденций, которые расскажут о многом.

Особую благодарность за помощь в подготовке материала выражаю И. Сандакову (aka Dr. Goldfinger).

Методология

Слово «методология» навевает скуку, но без нее любые выводы будут лишь субъективной точкой зрения. Совокупность научных приемов позволяет отделить зерна от плевел и выявить (до определенной степени) объективные векторы.

Чтобы узнать нечто полезное, всегда стоит провести анализ или синтез данных. В нашем случае уместно первое. А что есть анализ данных по неким общим основаниям? Верно — классификация.

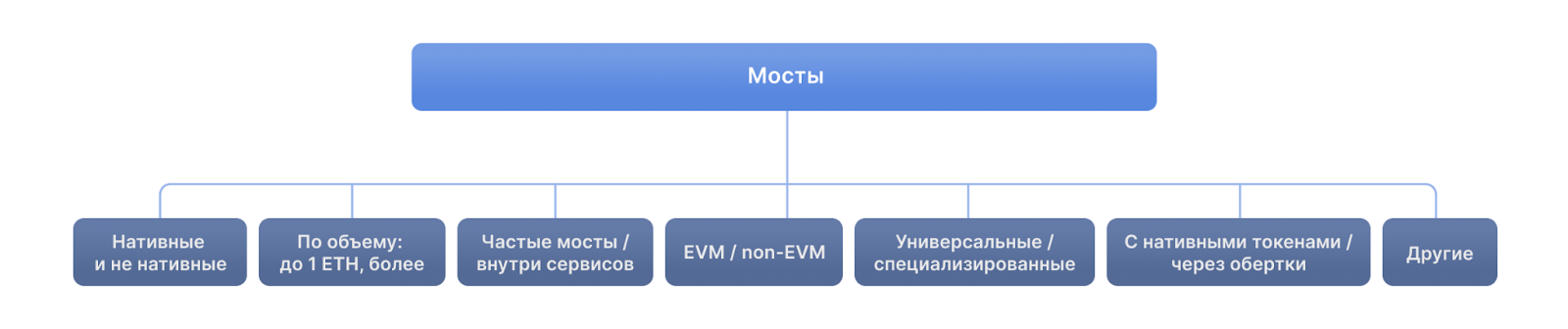

Классификация мостов

Неполный перечень таков:

- По совместимости с EVM:

- EVM-совместимые;

- non-EVM;

- смешанного типа.

- По объемам:

- малые (до 0,1 ETH);

- средние (от 0,1 до 1 ETH);

- крупные (от 1 до 10 ETH);

- сверхкрупные (свыше 10 ETH, сейчас почти не встречаются).

- По нишеванию:

- чистые мосты (только бриджевание);

- смешанные (бридж, своп и так далее).

- По специализации:

- универсальные;

- для газовых транзакций;

- NFT-мосты;

- прочие (включая смешанные).

- По принадлежности к сети:

- нативные мосты;

- не нативные;

- другие.

Визуально это выглядит следующим образом:

При этом любой мост может входить в несколько классификаций: например, быть EVM-совместимым, работать с небольшими объемами и стараться захватить помимо бриджевания другие ниши (близок к этому Owlto).

Что и как изучалось?

Базово были исследованы следующие компоненты.

- Расширенный поиск, в том числе с помощью не индивидуализированных поисковых систем.

- Агрегаторы: CoinMarketCap, CoinGecko, DeFi Llama и другие.

- Экосистемы: в первую очередь новых блокчейнов, так как по ним сложнее всего найти прямые пересечения.

- Форумы: часто именно там появляются новые бриджи, что позволяет быстрее выявить их плюсы и недостатки.

- Telegram-каналы — специализирующиеся как на Web3, так и на более узкой криптотематике.

- Аналитические обзоры: от Messari, Nansen, Synergis и других аналитических агентств и сервисов.

- Подборки от пользователей комьюнити Synergis и связанных ДАО.

Расширенное исследование с огромным количеством эмпирического материала будет представлено на ForkLog в конце 2024 года. А пока — ряд важных замечаний.

L0, атомарный своп или мост?

Одно дело говорить о мостах пять-шесть лет назад, другое — сегодня. Технологии шагнули далеко вперед и вот мы уже имеем не только L3, но и полноценный L0, а L2 и вовсе поглотили Ethereum, биткоин, затем и все остальное.

Поэтому не буду вдаваться в тонкости, а попробую охватить весь спектр операций bridge и разграничить их по описанным выше основаниям.

Цифры и факты

Для исследования было изучено 213 мостов, из которых в итоговую выборку попало чуть более 50. Причины отсеивания были следующие:

- Отсутствие собственной инфраструктуры.

- Нестабильная работа или негативные отзывы (подозрение на скам).

- Взлом моста и невосстановление после этого.

- Работа только с тестовыми сетями.

- Недостаточный период для первичной выборки данных.

Также стоит учесть следующие количественные показатели:

- из итоговой выборки около 10% имеют реферальную программу, что странно, так как именно у мостов система лояльности, построенная на реферальных ссылках, логично вписывается в токеномику и экономическую модель в целом. Если, конечно, объемы сделок реалистичны;

- при этом многие мосты (более 25%) выплачивают реварды, но делают это в первую очередь за счет экосистем (Arbitrum, Optimism);

- подавляющее большинство мостов (более 90%) работают с ограниченным набором сетей, который стараются наращивать медленно, и лишь такие проекты, как Celer, постоянно расширяют ассортимент чейнов;

- примерно два-три (в зависимости от времени тестирования и суммы переводимых средств) из 10 мостов не имеют достаточной ликвидности для завершения обмена. Это связано как с перегрузками, например, после аирдропа Blast в 2024 году, так и с непопулярностью направления, которое при этом не отключается автоматически;

- более 20% исследованных мостов и свыше 10% из итоговой выборки были взломаны (в том или ином виде), но продолжили работу, хотя в целом для этого требуется не только время, но и восстановление потерь и отлаженная работа команды с комьюнити.

Топ взломов выглядит следующим образом:

- Ronin. Потери более $625 млн;

- BinanceHub. Потери более $586 млн;

- Wormhole: потери более $319 млн;

- Nomad: потери более $200 млн;

- Horizon: потери более $100 млн.

Многие мосты страдали от хаков не меньше, просто ликвидность их ограничена, как и время атак, а потому эти взломы не так обсуждаются в СМИ.

Помимо количественных выводов по результатам исследования можно сделать и ряд качественных.

Во-первых, многие мосты отказались от активов-оберток и стали работать с нативными токенами и монетами. Хотя даже среди лидеров все еще остаются те, кто от этой схемы отойти не может. В результате, когда пользуетесь мостом для обмена, скажем, MATIC, вы рискуете получить неликвидный инструмент в малоликвидной сети, вывести который будет скорее делом чести, нежели постоянной практикой.

Поэтому простой лайфхак: пробуйте, но начинайте с малых сумм, увеличивая их постепенно и учитывая транзакционные издержки.

Во-вторых, поскольку в рамках исследования использовался расширенный (глубинный) поиск, следует сделать замечание, что за последние три-четыре года многие мосты стали использовать высокочастотник «bridge» в названии поддомена, домена или в базовой папке (/bridge) самого dapp.

Это сильно упрощает задачу при ознакомлении с децентрализованными приложениями, а равно и с поиском мостов в новых сетях, в том числе тестовых. Хотя такой подход не годится для неофитов (из-за опасностей Web 3.0 и Web3, включая фишинг и ему подобные), но он вполне допустим для опытных пользователей.

В-третьих, наряду с трилеммой блокчейна можно выделить и трилемму мостов, которая заставляет выбирать между скоростью, безопасностью и кроссчейновостью.

Хотя формулировать проблематику можно по-разному, отмечу четыре главных тезиса:

- Нативные мосты безопасны, но весьма медлительны.

- Скоростные мосты обычно специализируются на чем-то (например, L2 EVM).

- Нативные токены хороши, но требуют поддержания большой ликвидности, что чаще всего и становится причиной взломов.

- Пользователи перестают замечать разницу между мостами, и это приводит к плачевным результатам, о которых говорилось выше.

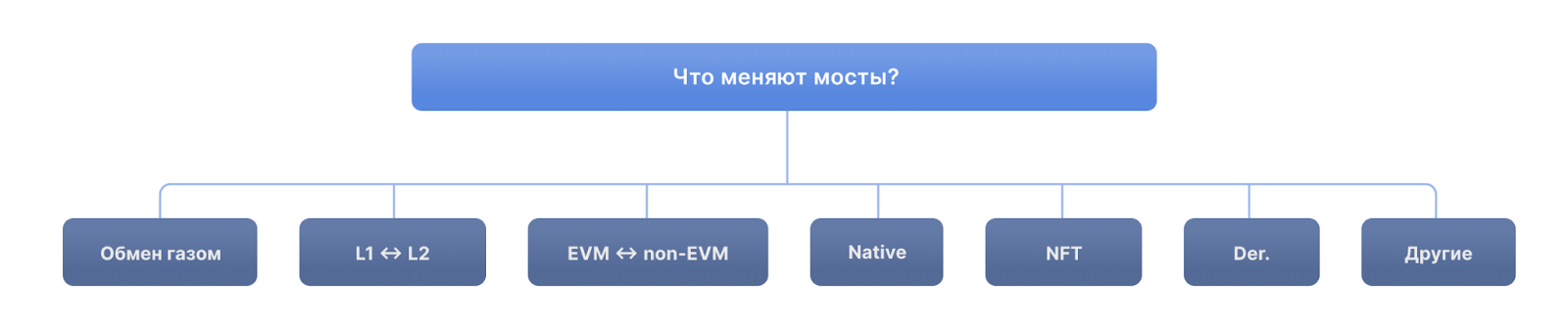

В-четвертых, все больше мостов вводят специализированные направления, из которых я бы выделил три:

- Обмен NFT (пока в основном в EVM и по ограниченным коллекциям).

- Обмен газом.

- Обмен через собственный токен (часто — далеко не самый ликвидный).

В-пятых, из-за тренда на рестейкинг многие мосты ввели обертки ETH (stETH, wstETH, rsETH) в свои обменные пары, но далеко не всегда обмен происходит в нужной пропорции.

А теперь — еще один лайфхак: с этим и подобными векторами необходимо работать весьма взвешенно и поэтапно, сравнивая кросс-курс с курсом базовых проектов.

Здесь мосты можно разделить на следующие группы:

- меняющие газ;

- мосты, которые специализируются на вводе и выводе L1-L2 (rHino, Orbiter);

- соединяющие разные чейны (Wormhole, Core);

- нативные;

- для NFT (решения от NFTscan, Envelop);

- для деривативов;

- другие.

В-шестых, количество нативных мостов за последние три-четыре года возросло, поскольку:

- Появилось множество L2- и даже L3-решений.

- Крупные ДАО также стараются уходить в свои сети. Помимо очевидных Arbitrum и Optimism сюда можно отнести Mantle, Blast и многие другие.

- Возросло количество и non-EVM сетей, а с ними и мостов. Особенно выделяется на фоне роста Solana еще один конкурент Ethereum — Avalanche с его core.app, который неплохо встроился в экосистему DeFi.

- Многие мосты стали заниматься переводами как нативного биткоина, так и его оберток (wBTC и аналоги).

- Web3-бизнесмены увидели в построении мостов простую и понятную нишу, когда ОТС и другие p2p-площадки по всему миру закрываются, а обменники и CEX испытывают регуляторное давление. Кроме того, мосты могут иметь токен и использовать его как дополнительную точку привлечения ликвидности, помимо стандартных стейкинг- и фарм-процедур;

Базовый период развития существующих мостов — 2021–2024 годы, тогда как период нулевого становления следует отнести к рубежу 2018–2020 годов. На сегодня мы имеем прямую конкуренцию инновационных решений (LayerZero) и условно-классических лишь потому, что отрасль чрезвычайно молода и не определилась с устоявшимися моделями поведения.

Мосты в этой иерархии выглядят как переходный вид, хотя и крайне важный. Поэтому ответ на вопрос, поставленный в заглавии, простой: нет, сжигать мосты рано, а с учетом главного свойства Web3 пора эта не настанет никогда.

Перспективы

Есть несколько моментов, которые хотелось бы осветить как перспективные.

Первый — усиление кроссчейн-совместимости в рамках Web3-проектов. Если внимательно посмотреть на хайп TON, можно сделать вывод, что он сразу же начал со стандартных механик: 1) введение в экосистему стейблкоинов; 2) бриджевание с EVM; 3) переманивание разработчиков различными грантами.

При этом EVM есть почти в любой экосистеме: Cosmos, Polkadot, EOS, XRP Ledger, Solana, Near, биткоин (bEVM) и множестве других.

Но это было существенным в эпоху, когда ликвидность находилась или в биткоине, или в Ethereum. Вот уже и Solana доросла до четвертого места и TON давно влился в топ-10, а в первой тридцатке есть и Cosmos, и Cardano, и Polkadot.

Теперь же кроссчейн-совместимость пребывает в условиях своего рода квантовой запутанности, то есть сразу везде и нигде конкретно. Поэтому стоит ожидать появление куда более сложных решений и в том числе — в non-EVM-среде, но сложных с точки зрения технического оснащения: для пользователей они, напротив, будут упрощен.

Второе. В основном, когда говорят о мостах, имеют в виду или бриджевание нативных токенов или же токенов взаимозаменяемых (ERC-20 и им подобных), реже — об NFT (как правило, стандарт ERC-721 и схожие), и лишь в исключительном случае — о чем-то еще.

Но и в EVM-среде появились уже и новые «стандарты» вроде ERC-404, и новые подходы (SFT, Omnichain-токены). Все это необходимо в том числе для такого сегмента, как RWA.

Третье. Абстракция аккаунта вводит свои векторы, и вот уже TON борется за безгазовые транзакции, а Rabby делает их реальностью в EVM. Поэтому и мосты будут все чаще и больше сгибаться в эту сторону под ветром mass adoption.

Четвертое. Нам предстоит узреть, что такое гиганты на рынке и как они уживутся друг с другом. С одной стороны, огромная борьба идет в zkEVM (zkSync, Scroll, StarkNet). С другой, мало кому понятно, как сражаться с Wormhole, LayerZero и подобными махинами (нишевание — очевидное решение, хотя и не всех оно устроит).

Поэтому супермаркеты когда-то вытеснили ларьки, но не убили их, а рынки вовсе остались отдельным видом торговли, и ровно это мы с вами увидим в будущие три-пять лет в криптоиндустрии.

Пятое. Еще один важный вектор — мосты в private DeFi. Аккаунты блокируют на уровне интерфейсов все чаще, а рост ликвидности в Tornado Cash явно намекает, что далеко не все согласны с подходом, когда все равны, но некоторые равнее. Это отдельный вопрос, крайне интересный и с точки зрения исследования, и с позиции практики децентрализованных финансов.

Шестое. У мостов существует множество прямых и косвенных конкурентов:

- OTC-площадки и P2P-сделки в целом;

- обменные пункты;

- CEX — многие неофиты их чаще всего и используют для бриджевания;

- мультичейны — поскольку парачейны Polkadot, хабы Cosmos, сабчейны Avalanche и другие сами настроены на сохранение ценности внутри экосистем;

- разного рода инновационные L0-решения.

При этом мосты могут использоваться как внутри описанных сервисов, так и отдельно.

Седьмое. Мосты в итоге конкурируют с кошельками. Тот же Gnosis Safe или Rabby, а за ними и многие другие ввели безгазовые транзакции, а также транзакции оплаты газа за счет ликвидных токенов. Свопы внутри MetaMask и других — следующий уровень, где до кроссчейна рукой подать. Тем более что у ряда кошельков уже есть такая функция, но в основном встроенная через API-агрегаторы.

Останется ли «мостование» нишей или станет неразрывной частью более общей инфраструктуры — развилка, которую предстоит пройти в несколько ближайших лет.

Об остальных выводах читайте в итоговом исследовании в конце 2024 года.

Рассылки ForkLog: держите руку на пульсе биткоин-индустрии!