Общедоступность и отслеживаемость: каким Банк России видит цифровой рубль

Долгое время о цифровом рубле гипотетически рассуждали отдельные государственные деятели. Однако накануне Банк России выпустил первый доклад, в котором подробно обозначил позицию относительно выпуска цифровой валюты центробанка (CBDC) в России. Forklog изучил содержание отчета.

Три формы денег

В аннотации доклада говорится о создании в ЦБ специальной рабочей группы по вопросам разработки цифрового рубля. Над документом работали сразу несколько отделов, но ответа на вопрос, планируется ли выпуск CBDC — все еще нет.

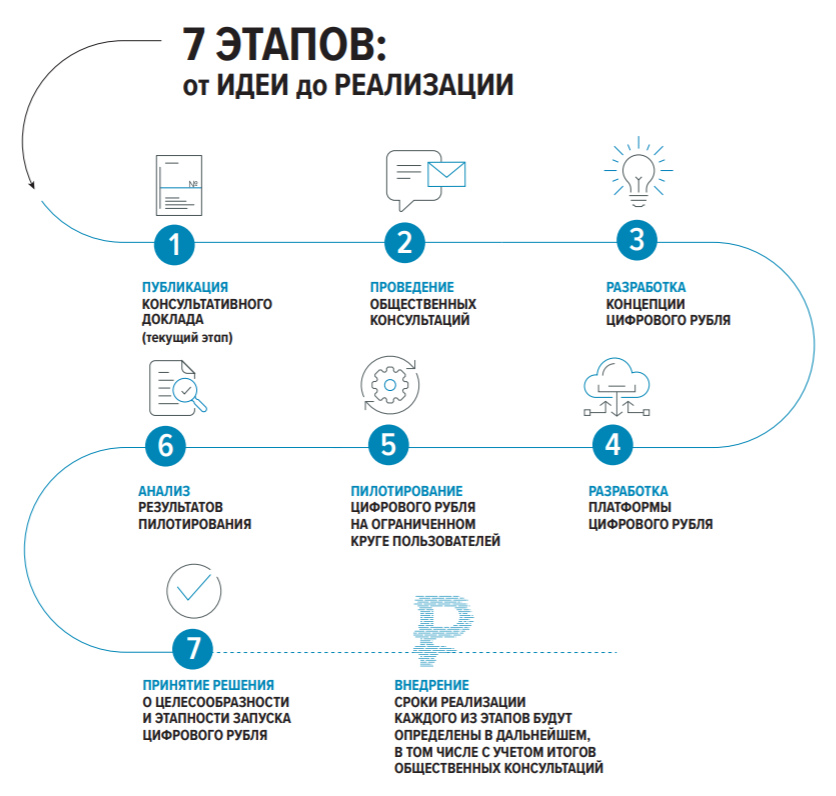

«Дорожная карта» разработки цифрового рубля.

Подчеркивается, что цифровой рубль станет третьей формой денег, наряду с наличными и безналичными деньгами, и будет доступен любому человеку или организации. Авторы описывают их различия так:

«Если наличные деньги выпускаются в виде банкнот, каждая из которых имеет уникальный номер, а безналичные деньги существуют в виде записей на счетах в коммерческих банках, то цифровой рубль будет иметь форму уникального цифрового кода, который будет храниться на специальном электронном кошельке. Передача цифрового рубля от одного пользователя к другому будет происходить в виде перемещения цифрового кода с одного электронного кошелька на другой».

В качестве предпосылки для создания цифрового рубля упоминается существенный рост доли электронных платежей в России: с 39% в 2016 году до 70% в первом полугодии 2020 года.

Среди других предпосылок авторы назвали высокий уровень проникновения мобильной связи и использование смарт-контрактов на финансовом рынке (вероятно, эту технологию хотят применить и в цифровом рубле).

При этом в ЦБ в очередной раз отметили, что криптовалюты и стейблкоины деньгами не являются. Это вписывается в главное ограничение, установленное принятым ранее Законом о цифровых финансовых активах (подробнее про закон «О ЦФА» читайте здесь, здесь и здесь ).

В отчете неоднократно отмечают, что по степени расчетов цифровой рубль хотят максимально приблизить к наличным деньгам, но более отслеживаемым для государства:

«Упрощенно цифровой рубль можно описать как традиционные банкноты и монеты, которые выпускаются и передаются в электронном виде. Каждая банкнота и монета при этом сохраняют свою уникальность, и система цифрового рубля позволяет проследить их движение».

Чтобы цифровой рубль смог выполнять роль «новой наличности», для него хотят предусмотреть офлайн-переводы при прямых расчетах. В теории это должно происходить между кошельками на отдельных устройствах (например, телефонах) с помощью технологий беспроводной связи.

Среди интересных свойств цифрового рубля указана и совместимость с цифровыми валютами других стран при трансграничных переводах, что должно ускорить и удешевить платежи. Похоже, что в ЦБ выпуск CBDC в других странах считают устойчивым трендом.

Платежи под присмотром

Что касается приватности данных, то здесь Банк России представляет противоречивую картину.

С одной стороны, переводы в CBDC будут содержать «более ограниченную информацию о назначении платежа и его получателе, чем существующие платежные системы», а потому вероятность, что личные данные будут использованы для таргетированной рекламы, меньше. Теоретически.

С другой стороны, не скрывается, что данные о транзакциях будут доступны центральному банку и «финансовым посредникам», то есть банкам — «в интересах общества».

Кроме того, государство может внедрить смарт-контракты и цифровой рубль в сферу госзакупок. Для контроля целевого использования средства в цифровом рубле могут быть помечены специальным признаком, указывающим на допустимые цели расходования этих средств.

Сфера использования таких «помеченных» денег будет существенно ограничена. Предполагается, что государственные органы будут автоматически отслеживать движение бюджетных денег для выполнения контрактов и других платежей:

«Например, если государство выделило организации средства в цифровом рубле на социальные выплаты, их нельзя будет потратить на приобретение оргтехники».

В целом авторы убеждены, что «одним из преимуществ введения цифрового рубля является возможность проведения анализа на основе больших массивов данных об экономических субъектах и их платежах». Сбор таких данных могут осуществлять банки и другие финучреждения, соблюдающие правила KYC/AML и подающие отчетность в Росфинмониторинг.

Границы ответственности ЦБ и коммерческих банков

Отдельный вопрос — кто и за что будет отвечать в операциях с цифровым рублем. Банк России предложил три возможные модели:

- Центробанк создает платформу цифровой валюты и предоставляет к ней прямой доступ отдельным людям и организациям. Также ЦБ сам управляет кошельками и проводит платежи без участия коммерческих банков.

- Банк России управляет кошельками, но инициируют их открытие или закрытие коммерческие банки, также они проводят все операции с ними и взаимодействуют с клиентами. Хотя у каждого клиента только один кошелек, доступ к нему может осуществляться через любой банк и его приложения.

- Центробанк открывает кошельки только для банков, а они сами управляют кошельками отдельных граждан и организаций.

Техническая реализация

Также центробанк интересует, как технически реализовать задумку. Для CBDC понадобится создать отдельную платежную инфраструктуру, считают авторы доклада. Они предложили три возможные основы:

- Распределенный реестр. В числе преимуществ отмечается устойчивость к «различным инцидентам» по сравнению с централизованными системами, а среди недостатков — низкую производительность и отсутствие устоявшихся правил отчетности.

- Централизованный реестр. Данное решение проще реализовать. С ним платформа цифрового рубля будет более производительной, но вся ответственность за доступность, работу и отказоустойчивость платформы «ложится на единственного участника».

- Гибридная модель. Выглядит «золотой серединой», поскольку указано, что ее применение позволит совместить «достоинства каждой технологии там, где она наиболее уместна для использования».

Судя по всему, именно третий вариант составители отчета считают наиболее предпочтительным.

CBDC — преимущество для людей или государства?

Данный доклад является черновиком будущей концепции цифрового рубля и станет основной для последующих общественных консультаций.

Согласно докладу, выпуск и распространение цифрового рубля сулит большую выгоду для жителей и бизнеса России. Это и снижение стоимости переводов, и усиление конкуренции между банками за клиентов, и стимул для создания новых финансовых технологий.

Подобные обещания звучат заманчиво, но не стоит забывать, что вместе с «цифровой наличкой» государство планирует существенно повысить уровень слежки за денежным оборотом, что недвусмысленно следует из документа.

Пока создание цифрового рубля находится на самом раннем этапе, и в ЦБ, похоже, оглядываются на глобальную конъюнктуру. Впрочем, уже сейчас очевидно, что повсеместный выпуск государственной цифровой валюты — всего лишь вопрос времени.

Доклад для общественных консультаций by ForkLog on Scribd

Подписывайтесь на новости ForkLog в Telegram: ForkLog Feed — вся лента новостей, ForkLog — самые важные новости и опросы.

Рассылки ForkLog: держите руку на пульсе биткоин-индустрии!