Объясняем, как легально купить и продать криптовалюту в России

В России операции с криптовалютой пока что законодательно не регулируются, а следовательно, сами по себе ничего не нарушают. Однако с 1 января 2020 года вступает в силу закон о снятии ряда ограничений на проведение валютных операций, а осенью этого года может быть принят закон «О цифровых финансовых активах», регулирующий криптовалютный рынок.

Как в период законодательного вакуума легально приобрести или продать криптовалюту и при этом не нарушить валютное, налоговое и уголовное законодательство, специально для ForkLog рассказали управляющие партнеры консалтинговой компании lite.legal Сергей Захаров и Андрей Глушко.

Покупаем криптовалюту

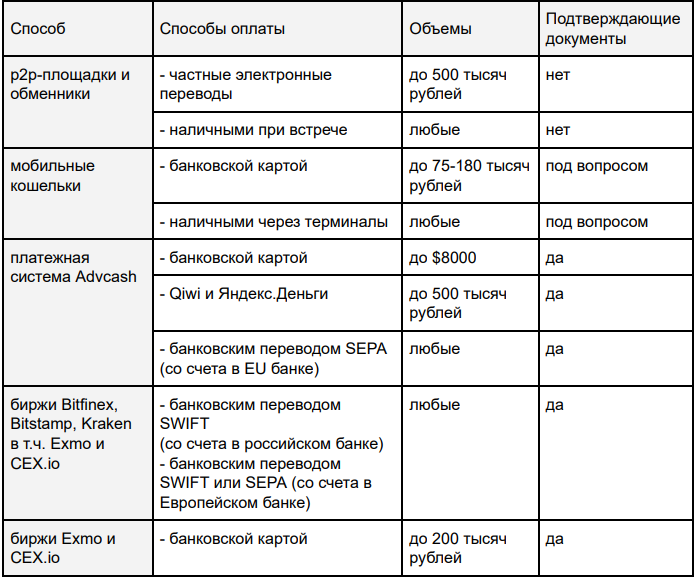

Если перед вами не стоит задача легализации криптовалюты и доходов, то приобретать криптовалюту в пределах 6 млн рублей можно любыми способами и без серьезных последствий.

Покупку в пределах 75-180 тысяч рублей можно оплатить банковской картой в популярных мобильных приложениях, свободно доступных в AppStore и GooglePlay.

Закрыть сделку на любую сумму и на выгодных условиях можно через обменники и p2p-площадки, но потребуется соблюдать меры предосторожности и не рассчитывать на подтверждающие документы.

Проводить средние по объему сделки можно через платежные системы, например, AdvCash и Payeer, которые удобно пополняются через Qiwi и Яндекс.Деньги, но они требуют идентификацию, а комиссии и курс там не радуют.

Пожалуй, наилучший способ приобретения криптовалюты – напрямую на биржах (CEX.io, Poloniex, Kraken, Bitfinex, Bitstamp и других), они работают с российскими резидентами, закрывают сделки по рыночным курсам и предлагают разумные комиссии на ввод и вывод фиатных средств.

Пополнение депозита на биржах производится через банковский перевод. К сожалению, российские банки нелояльно относятся к исходящим валютным платежам в целом, а для приобретения криптовалюты в особенности. Дело в том, что ЦБ РФ и Росфинмониторинг в своих письмах расценивают операции с криптовалютами как сомнительные, а для банков такие письма являются де-факто законом. Действия банков могут выражаться в требовании предоставить подтверждающие документы, ограничении операций по счету, а возможно и в отказе в дальнейшем обслуживании.

Предпочтительно иметь счет в зарубежном банке, в идеале в европейском, чтобы использовать типы переводов SWIFT и SEPA. Данный счет можно использовать как транзитный – то есть сначала выводить на него средства со своего счета в российском банке, а уже затем с него переводить на биржу. Разумеется, данный счет необходимо задекларировать в налоговой, ежегодно подавать отчетность и использовать в полном соответствии с российским валютным законодательством.

Весьма вероятно, наступит тот момент, когда криптовалюту захочется продать, чтобы задекларировать и легализовать доход или его часть. Для легализации физлицу потребуется подать декларацию 3-НДФЛ, приложить документы, подтверждающие покупку и продажу, и оплатить налог. Если документы на покупку криптовалюты имеются, налог можно заплатить с разницы между ценой продажи и покупки. Если же подтверждающих документов нет – платить налог придется со всей суммы продажи.

Подтверждающие документы – это договор и платежные документы. Например, оферта с сайта и скриншоты из личного кабинета могут заменить договор. Выписка по счету или карте из российского банка или платежной системы совершенно точно является платежным документом. А вот скриншоты с LocalBitcoins и чеки из непонятных терминалов – вряд ли. Вопрос конечно дискуссионный, но доказывать свою правоту придется уже в суде.

Продаем криптовалюту

Продать криптовалюту сложнее, чем купить. И дело не столько в технике и экономике вопроса, а сколько в соблюдении валютного и налогового законодательства. Для легальной продажи криптовалюты требуется позаботиться о подтверждающих документах и заплатить налоги.

Минфин и ФНС в своих письмах придерживаются позиции, что криптовалюта – это имущество, а следовательно, при его продаже физлицу нужно заплатить налог на доход. Это означает, что по итогам года физлицо самостоятельно подает декларацию и оплачивает налог. Все можно сделать удаленно через личный кабинет налогоплательщика на nalog.ru.

Существует мнение, что к документам, подтверждающим продажу, требований предъявляться меньше, так как эта сумма добровольно декларируется налогоплательщиком. Однако рекомендуется относиться к ним так же серьезно, как и к документам на приобретение криптовалюты, так как обе суммы участвуют в определении налоговой базы, и, следовательно, могут быть перепроверены налоговым органом. Срок давности по налоговым правонарушениям составляет 3 года в теории и до 5 лет на практике.

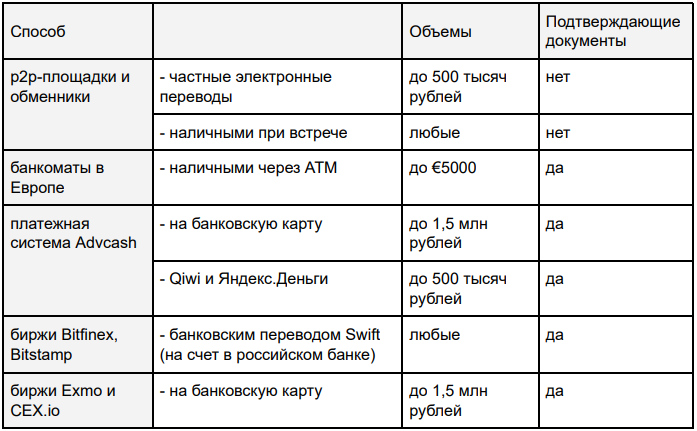

Легальный вывод средних и крупных сумм возможен только на банковский счет. До конца 2019 года выводить средства от продажи криптовалюты на свой зарубежный счет нельзя, по крайней мере если вы являетесь российским резидентом. Данная операция не входит в список разрешенных в соответствии со 173-ФЗ «О валютном регулировании и валютном контроле». В случае нарушения предусмотрен штраф 75-100% от суммы транзакции. Однако с 1 января 2020 года вступят в действие изменения в 173-ФЗ, и правила игры изменятся.

Хорошая новость в том, что можно будет полноценно пользоваться зарубежными счетами и выводить на них средства от продажи криптовалюты без каких-либо штрафов. Но только если этот банковский счет открыт в банке на территории страны-члена FATF или ОЭСР, и страна обменивается с РФ налоговой информацией (финансовой информацией или страновыми отчетами). Для наглядности и удобства список таких стран сведен в единую табличку.

Плохая новость в том, что декларировать нужно будет счета не только в банках, но и в иных организациях финансового рынка. Расшифровку данного термина ФНС, Минфин и ЦБ приводят в документе, но с оговоркой, что список не исчерпывающий. Если следовать букве закона, то декларировать нужно любые счета, в том числе:

- в кредитных организациях, включая платежные системы;

- у профессиональных участников рынка ценных бумаг, включая брокеров и доверительных управляющих;

- в инвестиционных фондах и любых других структурах, которые принимают от клиентов как денежные средства, так и финансовые активы для хранения, управления, инвестирования или каких-либо сделок.

Поэтому имеет смысл задекларировать счета зарубежных платежных систем и бирж до февраля 2020 года. По крайней мере открытые в странах, которые обмениваются с РФ налоговой информацией и обороты или остатки по которым превышали 600 тысяч рублей.

Не декларировать счета не рекомендуется. ФНС автоматом получает информацию о наличии зарубежных счетов, оборотах и остатках в рамках автоматического обмена налоговой информацией (CRS). Любой регулируемый финансовый институт (платежная система, обменник, биржа) направляет в налоговую службу своей страны информацию о зарубежных бенефициарах, и уже далее из налогового органа своей страны информация раз в год уходит в ФНС России или чаще по запросу. Вот лишь некоторые из известных платежных систем: e-Payments (лицензия FCA, UK), Advcash (лицензия IFSC, Белиз), Payeer (лицензия FSC, Вануату), Transferwise (лицензии BaFin, Германия и FCA, UK), Payoneer (лицензия FinCEN, US и FSC, Гибралтар).

По входящим валютным платежам на российский счет банк будет запрашивать обосновывающие документы, так как согласно письмам ЦБ РФ и Росфинмониторинга, операции с криптовалютами являются сомнительными в смысле 115-ФЗ «О противодействии легализации (отмыванию) доходов». Исход дела будет зависеть от суммы, банка, наличия уровней обслуживания premium/private banking и качества подготовки документов.

Аналогичным образом банк может запросить подтверждающие документы по входящим операциям на карточный счет. Это может произойти не сразу, а при срабатывании AML/CFT-триггеров. Стоит иметь ввиду, что у ФНС есть рабочий механизм получения информации о сомнительных транзакциях по цепочке Банк (платежная система) → ЦБ → Росфинмониторинг → ФНС. Согласно межведомственному соглашению, такая информация передается автоматически по мере выявления.

Продать криптовалюту можно в обменнике или на p2p-площадке, но тогда возможности правовой защиты будут отсутствовать, а подтверждающие документы в виде скриншотов могут быть забракованы по причине блокировки интернет-ресурса на территории РФ, либо по невозможности идентифицировать другую сторону сделки.

Суды в своих решениях склоняются к тому, что такие операции анонимные и совершаются сторонами на свой страх и риск. Правоохранительные органы рассматривают любые операции с криптовалютой как потенциально противозаконного характера. И если сумма обмена превышает 6 млн рублей и отсутствуют документы, подтверждающие легальность происхождения средств, то при неудачном стечении обстоятельств есть риск попасть под ст. 174 УК РФ «Легализация (отмывание) денежных средств».

Резюмируем информацию

На данный момент все способы приобретения криптовалюты с точки зрения закона легальны. Если планируется только покупать криптовалюту и хранить ее вечно, не рассчитываться ею и не выводить в фиат, – то дополнительно делать ничего не требуется. В случае принятия закона, регулирующего оборот криптовалют, вероятно, появятся какие-то ограничения.

Если планируется продавать криптовалюту и легализовывать часть дохода, то нужно хлопотать о подтверждающих документах каждый раз при покупке и при продаже криптовалюты, это пригодится для банка и налоговой.

Для работы с крупными объемами будет полезно перейти на premium banking, обзавестись персональным менеджером и проговорить с ним свои намерения покупать-продавать криптовалюту, используя российский счет.

Получать средства в зарубежный банк в 2019 году не рекомендуется, так как штраф за нарушение валютного законодательства – 75-100% от суммы. Начиная с 2020 года для счетов из списка разрешенных стран эти санкции отменяются, и ими можно пользоваться свободно. Хорошее время, чтобы подобрать европейский банк, съездить и открыть счет.

Начиная с 2020 года, нужно декларировать аккаунты в любых зарубежных платежных системах и биржах. Если не задекларировать – штраф 5000 рублей, если не подавать отчетность – штраф 20 тысяч рублей ежегодно, а если выводить на такие счета средства – штраф 75-100% от суммы. Вывод один: активно использовать счета и аккаунты можно только в тех финансовых институтах, которые зарегистрированы в одной из разрешенных стран, а до 1 февраля 2020 года подать уведомление.

При продаже криптовалюты возникает доход, а потому до 30 апреля 2020 года нужно подать декларацию 3-НДФЛ на nalog.ru и до 15 июля оплатить 13% налог. Если не заплатить налоги, то на сумму неуплаты будет начисляться пеня (7,25%/300 в день) + штраф 20-40% от суммы. Пеня начисляется за все время и не имеет верхнего предела.

А если требуется работать с особо крупными объемами на минимальных комиссиях и рисках, то имеет смысл выстраивать схему с зарубежной компанией в одной из crypto-friendly юрисдикций (Эстония, Мальта, Швейцария, Гибралтар и др.), но это уже другая история.

Подписывайтесь на новости ForkLog в Telegram: ForkLog Feed — вся лента новостей, ForkLog — самые важные новости и опросы.

Рассылки ForkLog: держите руку на пульсе биткоин-индустрии!