Основы риск-менеджмента при торговле криптовалютами

В заключительном материале спецпроекта, подготовленном с участием представителя инвестиционной платформы Olymp Trade Алексея Серова, читатели ознакомятся с основными принципами риск-менеджмента при торговле криптовалютами, а также узнают, как правильно рассчитывать позиции.

Виды рисков

При любых финансовых операциях есть риски, разновидностей которых существует достаточно много.

Например:

- рыночный риск — риск неблагоприятного изменения стоимости актива;

- кредитный риск — риск банкротства эмитента криптовалюты или невыполнения им взятых на себя платежных обязательств;

- риск ликвидности — риск невозможности конвертировать весь объем позиции в фидуциарную валюту (или эквиваленты) по наилучшим ценам;

- операционный риск — риск столкнуться с отсутствием возможности совершать торговые операции или ввод/вывод активов.

Эти и многие другие риски влияют на работу и стабильность финансовых рынков и отдельных его участников. Когда финансовый институт или корпорация не выполняют своих обязательств, получают убытки от сделок с финансовыми активами или в операционной деятельности, это негативно отражается на ценах соответствующих активов. Такое положение дел обычно идет вразрез с интересами стейкхолдеров.

В зависимости от сложности и количества таких событий это может привести к коллапсу системы и вызывать финансовый кризис. Один из таких примеров неумелого управления рисками мы видели в 1995 году, когда один из старейших банков Barings был обанкрочен чередой сделок трейдера, который спекулировал деривативами на индекс Nikkei. По мемуарам этого трейдера Ника Лисона в 1999 году был снят достойный внимания фильм «Аферист». Также нередко в качестве отправной точки мирового финансового кризиса конца 2000-х годов называют банкротство американского инвестиционного банка Lehman Brothers.

Подобных примеров о тяжелых и далеко идущих последствиях неэффективного риск-менеджмента можно привести огромное количество. Однако вернемся к классификации рисков.

Здесь и далее мы будем рассматривать финансовый риск в более узком понимании, а именно как инвестиционный. Такой риск представляет собой вероятность недополучения или потери прибыли в результате финансовых операций. Стоит подчеркнуть, что если на системный риск мы повлиять никак не можем, то инвестиционный можно и нужно учитывать при работе с криптоактивами.

На самом деле, существует огромное количество разнообразных классификаций рисков, способов их учета и управления ими в различных экономических областях. Например, в сфере банковского надзора наиболее полный документ, регулирующий, в том числе риск-менеджмент, называется Базель III.

Вполне возможно, что со временем подобные методические рекомендации будут разработаны и для криптоиндустрии.

Базовые принципы инвестиционного риск-менеджмента

Первое, что должен сделать участник рынка, занимается он инвестированием или спекулированием, это выделить такое количество денежных средств, которое он со спокойной душой может потерять полностью. Психологически эта отметка находится на уровне 10% от месячного дохода. Если вы планируете далее профессионально заниматься таким видом деятельности, то ни в коем случае не торгуйте на заемные деньги, взятые у родственников, друзей или банков. К маржинальной торговле следует подходить с максимальной осторожностью, поскольку в данном случае извлечение потенциально высокой прибыли сопряжено со значительным риском.

И здесь мы подходим к базовому и достаточно логичному принципу:

Риск↑Прибыль

Риск и прибыль находятся в прямой зависимости друг от друга. Иными словами, повышенный риск должен приносить высокую прибыль, и наоборот. Вывод из этого простого принципа также достаточно очевиден: если мы чрезмерно рискуем, чтобы заработать столько же (или даже меньше), то от такой инвестиции стоит отказаться.

Следующий принцип, который достаточно широко распространен в управлении рисками — это диверсификация инвестиций. Речь идет о навыках создания сбалансированного инвестиционного портфеля. Однако перед его формированием, диверсификацию следует начинать со снижения операционных рисков. Распределение доступного капитала между несколькими торговыми площадками позволит уменьшить возможные потери из-за взлома или закрытия одной из них.

В трейдинге это выражается в виде корректного расчета открываемой позиции, а также тесно связано с моделью управления капиталом в целом (с мани-менеджментом). Предельный случай и типичная ошибка для многих новичков — рисковать 100% капитала на одной сделке/позиции. Не стоит класть все яйца в одну корзину — эта поговорка отлично описывает подобную ситуацию.

В обоих случаях все сводится к определению максимально допустимого риска для каждой отдельно взятой операции.

Правила 2% и 6% от А. Элдера. Ограничение рисков на сессию

Стандартные, базовые рекомендации по риск-менеджменту встречаются во многих книгах по трейдингу. Одну достаточно популярную методику по управлению рисками описал в своих работах Александр Элдер. Ее можно и нужно применять на начальном этапе, пока не сформируется своя собственная система определения рисков в торговле.

«Акулы» в торговле и правило 2%. Описанная выше ошибка новичка с риском потери 100% средств имеет разновидность — инвестор рискует в моменте 30-50% депозита и более. Элдер называл такую ситуацию «риском быть съеденным акулой», когда в результате нескольких крупных потерь может наступить обнуление капитала. Для защиты от подобного риска размер одной позиции не должен превышать 2% от имеющихся средств. Это и есть то самое «правило двух процентов».

«Пираньи» в торговле и правило 6%. Иногда случается так, что трейдер по тем или иным (чаще психологическим) причинам не может остановить череду убыточных сделок, которую Элдер сравнивал со стаей хищных пираний, которые по кусочкам отхватывают добычу. Если таких сделок будет много, то капитал будет находиться в зоне повышенного риска.

Правило 6% ограничивает максимально используемую долю средств в торговом моменте. Другими словами, оно задает максимально допустимый риск на сессию. Если потеря капитала составила более 6% — необходимо прекратить торговлю на некоторое время (Элдер рекомендует 1-2 недели). Во-первых, для анализа ситуации, во-вторых, во избежание психологических ошибок.

Таким образом, Элдер рекомендует одномоментно открывать не более трех сделок, при этом каждую ограничивать двумя процентами от капитала. Разумеется, эти правила со временем можно модифицировать под свою торговую стратегию, изменить процентное соотношение и затрачиваемое на анализ время, однако общую концепцию рекомендуется оставить в первозданном виде.

Правильный расчет позиции

Необходимо взять за правило считать все в процентах. Риск можно охарактеризовать как вероятность наступления неблагоприятного исхода. Также под риском понимается уровень возможной финансовой потери. Таким образом, риск — это двумерная величина, характеризующая вероятность и объем потерь (от общего капитала). Все эти величины измеряются в процентах.

При расчетах очень важно учитывать разнообразные комиссии на криптобиржах. Они могут быть следующими:

— перевод средств, депонирование и вывод;

— открытие позиции (и закрытие другой позицией);

— за использование маржинального плеча (процент лендинга или свопы) и т. д.

Кредитное плечо и его влияние на риски

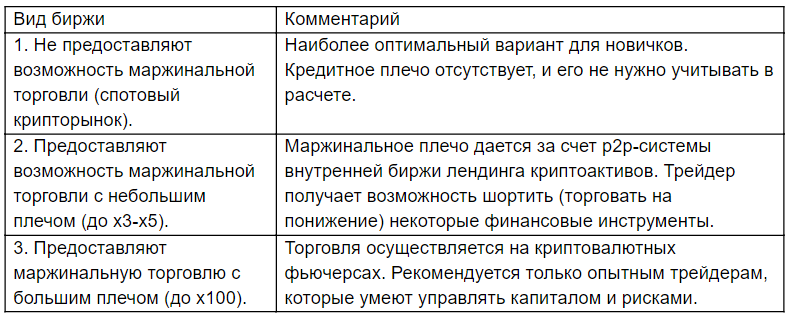

Криптовалютные биржи можно условно разделить на несколько видов:

Важным моментом здесь является то, что кредитное плечо увеличивает размер позиции, однако во столько же раз повышает риск. Например, движение в противоположном направлении от точки открытия на 1% при плече x100 даст убыток -100% и маржин колл (по факту — даже раньше, за счет комиссий и биржевой механики).

Управление позицией

Для управления позициями необходимо использовать отложенные ордера Stop loss (SL) и Take profit (TP). Введем величину:

С= A/B

где:

C – соотношение прибыли к убытку;

А – прибыль при срабатывании ордера TP;

B – убыток при срабатывании ордера SL.

В литературе по трейдингу часто рекомендуют использовать торговые стратегии и точки входа с расчетным значением С от 2 до 3. Другими словами, потенциальная прибыль со сделки должна превышать возможный убыток в несколько раз.

Некоторые трейдеры не используют SL в торговле, предпочитая «пересидеть» просадку. Это усложняет контроль риска (падение может продолжится). Особенно не следует так делать при маржинальном трейдинге.

Всем новичкам настоятельно рекомендуется использовать SL в торговле с использованием кредитного плеча.

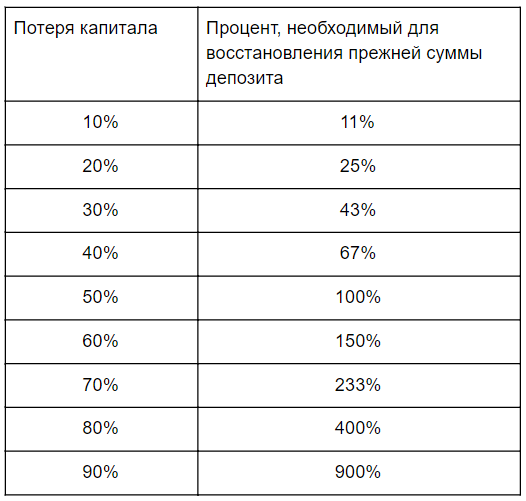

Ниже представлена таблица, иллюстрирующая процент прироста капитала, необходимый для выхода «в безубыток» при различных объемах потерь:

Как видно из данных таблицы, управление размером позиции играет ключевую роль — чем больше убыток фиксирует трейдер, тем сложнее ему восстановить первоначальную сумму торгового капитала.

Например, депозит в $1000 после череды убыточных сделок превратился в $100. Теперь, чтобы вернуть первоначальный размер капитала, трейдеру необходимо нарастить сумму в $100 на 900%.

Без грамотного риск-менеджмента торговля на бирже превращается в нечто наподобие игры в казино.

Расчет позиции по формуле Келли

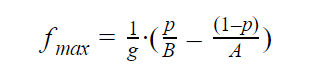

Многие инвесторы при управлении рисками используют формулу Келли. Она служит для определения максимально допустимого процента капитала, который можно использовать для операции.

Процент капитала вычисляется по формуле:

f = x/K

где

x – сумма операции/сделки;

К – сумма доступного капитала.

Формула Келли определяет предельное значение f:

где

p – вероятность положительного исхода по торговой стратегии;

А – прибыль при срабатывании ордера TP;

B – убыток, при срабатывании ордера SL;

g – используемое кредитное плечо (равно 1, если плечо не используется).

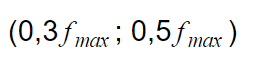

Не рекомендуется использовать максимальные значения fmax, рассчитанные по формуле Келли.

Оптимальный диапазон для снижения оценочных рисков:

На этой стадии появляется дополнительный риск, связанный с неверным определением вероятности.

Работа с вероятностью

Существует несколько различных подходов к определению вероятности положительного исхода инвестирования:

— если источник прогнозирования внешний, то в качестве ориентира можно взять средний процент успешных сигналов. Однако стоит иметь ввиду, что, например, многочисленные группы/чаты в мессенджерах (в основном, в Telegram) могут искажать реальную статистику;

— если трейдер/инвестор самостоятельно применяет торговую стратегию, ведет учет сделок и обладает достоверными и полными статистическими данными (или имеет возможность протестировать свою стратегию на истории), то:

где

p — вероятность положительного исхода по торговой стратегии / конверсия положительных сделок;

M — количество прибыльных сделок;

N — общее количество сделок по стратегии.

Нужно понимать, что в любом случае, данные дневника торговли (стейтмент) не будут давать статичный результат — всегда будут сопутствовать погрешности и разброс значений. При работе с историческими данными всегда есть риск смены конъюнктуры рынка, что приводит к снижению эффективности стратегии в будущем.

Заключение

Как мы говорили в начале спецпроекта, при любых финансовых операциях существуют риски. И основной задачей инвестора является не отказ от риска вообще, а выбор решения — до каких пределов имеет смысл на этот риск идти.

При любом виде инвестирования необходимо уметь заранее и корректно определять риски. Другими словами, следует понимать на какую потенциальную прибыль мы рассчитываем и на какой убыток готовы пойти. Также все вышеописанные рекомендации не будут давать результат без системной торговли, подразумевающей учет, расчет и анализ всех открываемых позиций.

По-настоящему успешный трейдер не тот, кто заработал миллионы, а тот, кто сумел не потерять и остался на рынке.

Скачивайте приложение ForkLog для Android-смартфонов!

Рассылки ForkLog: держите руку на пульсе биткоин-индустрии!