Основа DeFi и топливо для схем Понци: как стейблкоины влияют на рынок криптовалют

Совокупный объем переданной через стейблкоины стоимости уже превысил соответствующий показатель биткоина. Многие аналитики сходятся во мнении, что стабильные монеты продолжают укрепляться в роли ведущего средства расчетов на криптовалютном рынке.

Что способствует безудержному росту этого сегмента и какие в этом положительные и отрицательные стороны? Какие перспективы и проблемы на пути дальнейшего развития сектора? Проложат ли стейблкоины путь к массовому принятию криптовалют и сделают ли по-настоящему популярными сервисы децентрализованных финансов?

Ключевое

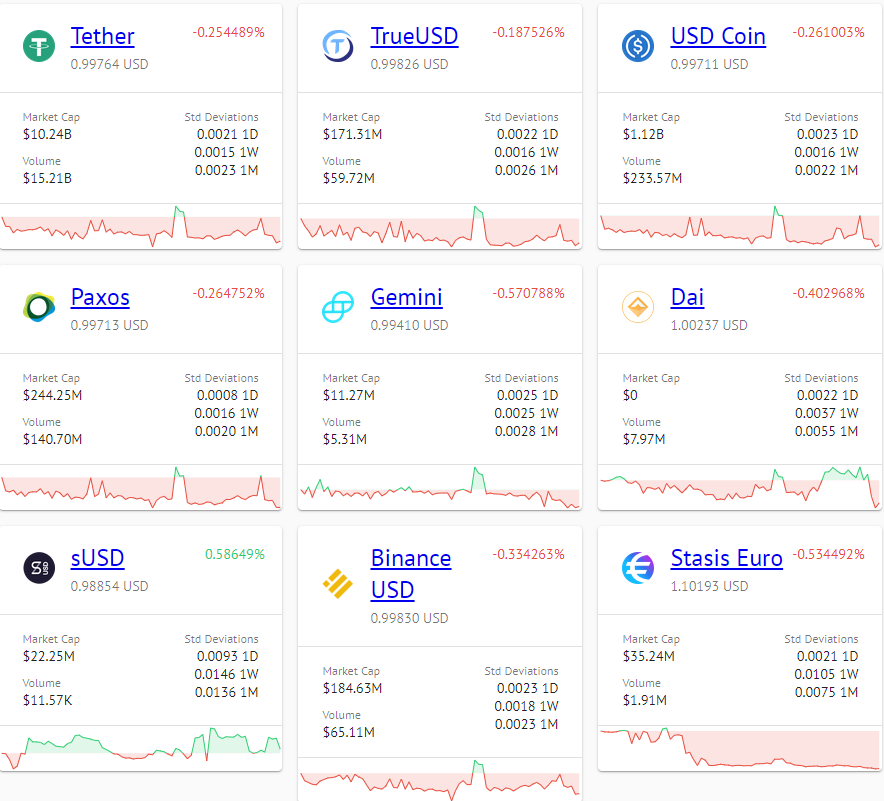

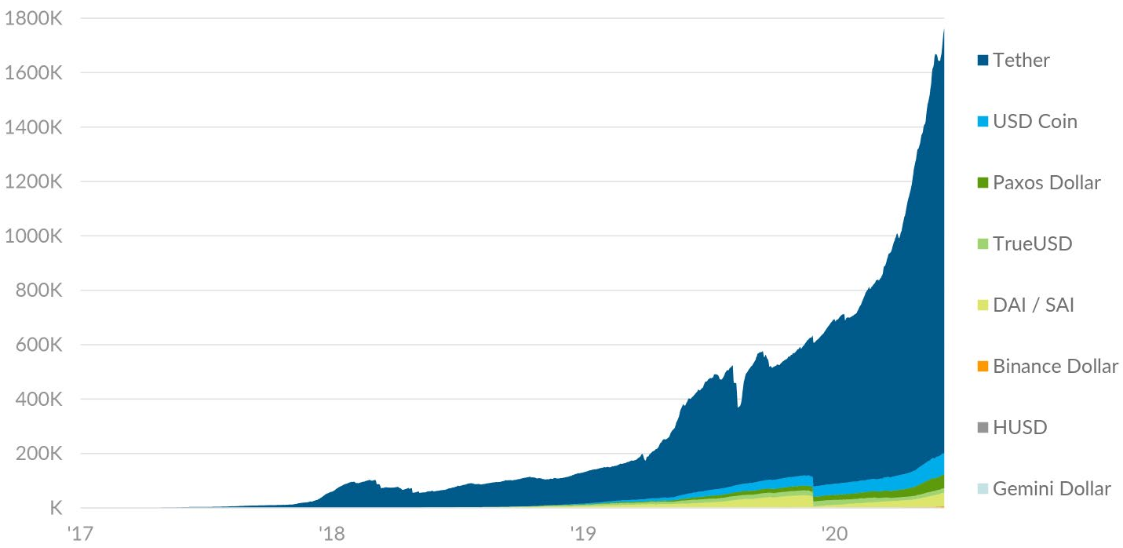

- Капитализация одного лишь Tether (USDT) уже превысила $10 млрд, хотя еще в начале года показатель был чуть выше $4 млрд. Теперь бессменный лидер сегмента на 3-м месте в рейтинге CoinGecko.

- Транзакционная активность у стейблкоинов значительно выше, чем у традиционных криптовалют. Однако им также свойственно неравенство распределения средств.

- Влиятельные наднациональные организации и центробанки всерьез обеспокоены стремительно растущей популярностью стабильных монет.

- Эмитенты стейблкоинов замораживают средства пользователей.

Неудержимый рост

Несмотря на все еще неразрешенные проблемы у компаний Bitfinex и Tether, стейблкоин последней безраздельно доминирует на рынке, с большим отрывом опережая конкурентов. Рост капитализации USDT с начала года составил 115%.

У конкурирующего с Tether стейблкоина USD Coin (USDC) капитализация почти в 10 раз меньше — на отметке $1,12 млрд. Однако темпы роста впечатляющие — с начала года общая рыночная стоимость USDC выросла вдвое.

Глава стоящей за разработкой USD Coin компании Circle Джереми Аллэйр выразил мнение, что росту популярности стейблкоина в значительной мере способствовала пандемия коронавируса.

«Мы видим поворотный момент в принятии цифровой валюты. Мы наблюдаем рекордные объемы транзакций. Очевидно, что пандемия COVID-19 вызвала бегство в доллар, в том числе в его цифровую версию», — заявил Аллэйр.

Довольно популярны стейблкоины Paxos ($244 млн), Binance USD ($184 млн) и True USD ($171 млн).

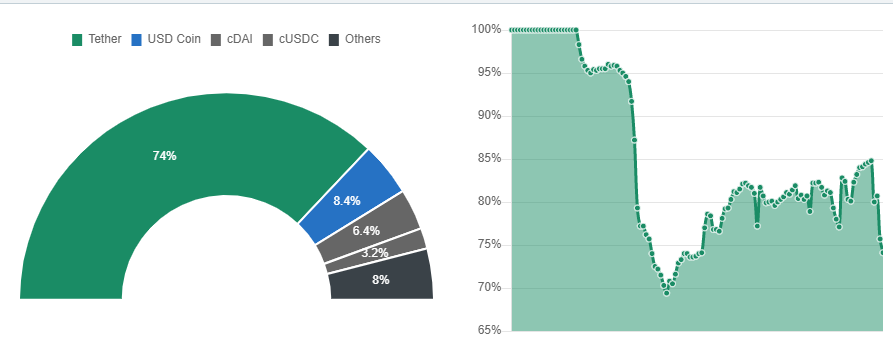

Индекс доминирования Tether на рынке стейблкоинов в настоящее время находится на отметке 74%. У USDC этот показатель составляет 8,4%.

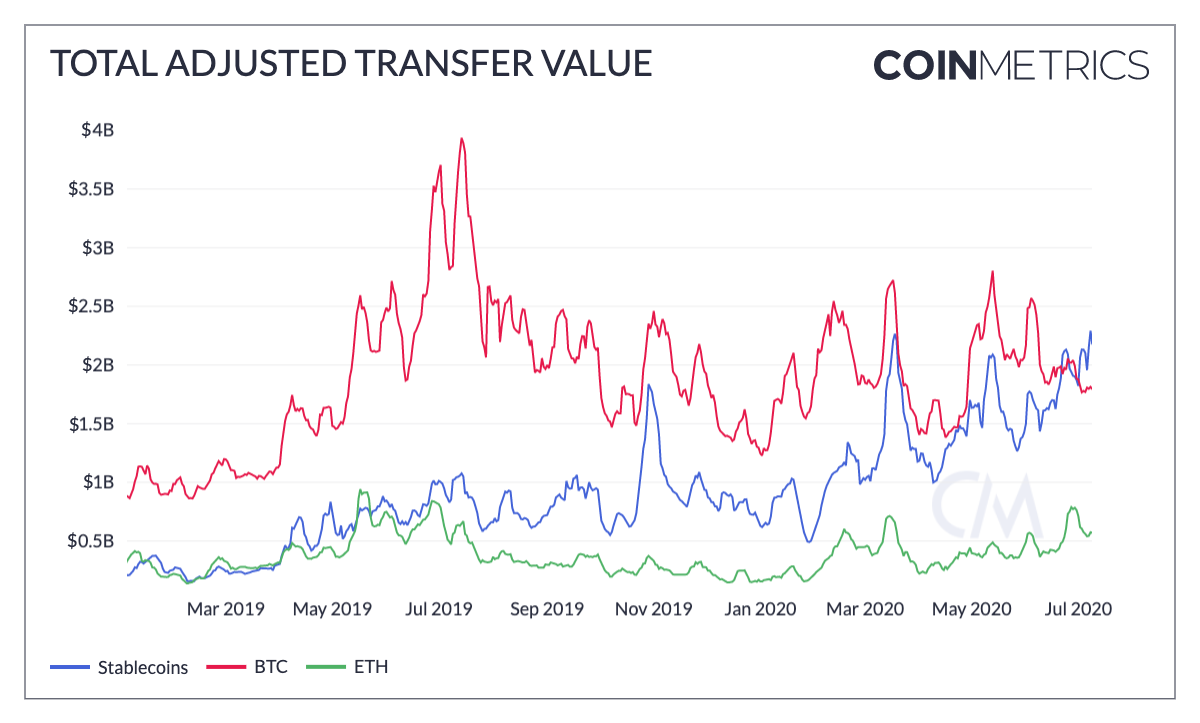

По данным CoinMetrics, в июне объем передаваемой стоимости в стейблкоинах превысил $2 млрд, в то время как у биткоина он опустился ниже $1,8 млрд.

С мая объем переданной через «стабильные монеты» стоимости дважды приближался к соответствующему показателю BTC

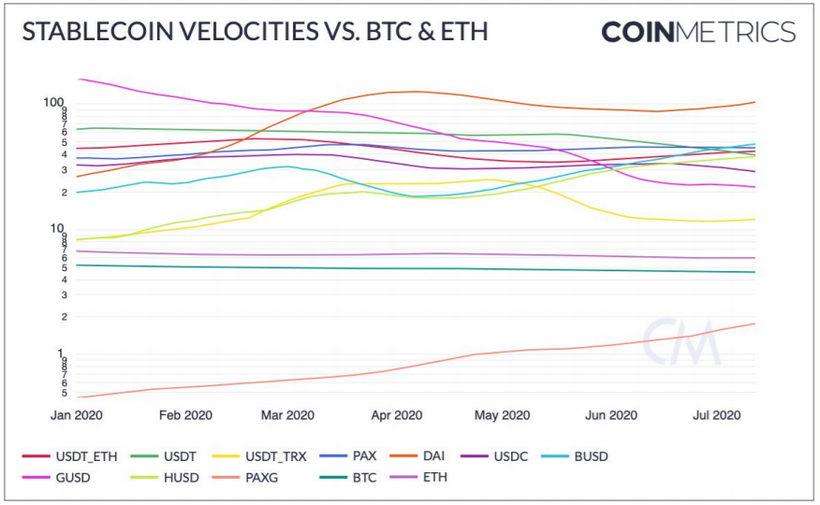

Высокая ончейн-активность в сфере стейблкоинов подтверждается скоростью обращения монет, значительно превышающей аналогичный показатель BTC и ETH.

«В качестве средства обмена криптодоллары демонстрируют значительную активность по сравнению с типичными криптовалютами вроде BTC или ETH. Скорость обращения большинства стейблкоинов находится в диапазоне 30-60, а у Dai превышает 100, — отмечают аналитики Castle Island Ventures. — В целом, дневной объем ончейн-транзакций с криптодолларами составляет $1-2 млрд».

По наблюдениям исследователей, [simple_tooltip content=’средняя частота, с которой средство обмена используется в транзакциях’]показатель оборачиваемости[/simple_tooltip] биткоина и Ethereum обычно находится в диапазоне 4-10. Львиная доля активности происходит в сегменте стейблкоинов, а не среди гораздо более волатильных активов.

«И хотя криптодоллары не лишены риска контрагента, пользователи, похоже, предпочитают их для взаиморасчетов и для хранения своего цифрового капитала. С начала 2018 года Tether и другие криптодоллары стабильно отвоевывают долю рынка у ни к чему не привязанных криптовалют, когда речь заходит об ончейн-расчетах. Большая часть этого роста связана с Tether», — поделились наблюдениями эксперты Castle Island Ventures.

Доля самых популярных криптовалют и стейблкоинов в общем объеме стоимости, передаваемой ончейн

На графике выше видно, как стремительно с 2018 года снизилась ончейн-активность Ethereum и других альткоинов на фоне роста популярности стейблкоинов. Доля стабильных монет в этой выборке на сегодня составляет 30%.

«Интересно, что криптодоллары достигли этого показателя, используя относительно меньшую монетарную базу. Криптодоллары в целом демонстрируют больше транзакций на единицу рыночной капитализации, чем традиционные криптовалюты», — говорится в отчете Castle Island Ventures.

Директор по развитию бизнеса Monolithos Дмитрий Крышталь выразил мнение, что в долгосрочной перспективе стабильные монеты займут около 60% рынка цифровых активов.

«Пользователи, которые видят преимущества цифровых активов, но не готовы к волатильности криптовалют, предпочитают стейблкоины. Это логично — они удобны для переводов, для хранения средств и для расчетов, то есть выполняют все ключевые функции денег», — добавил он.

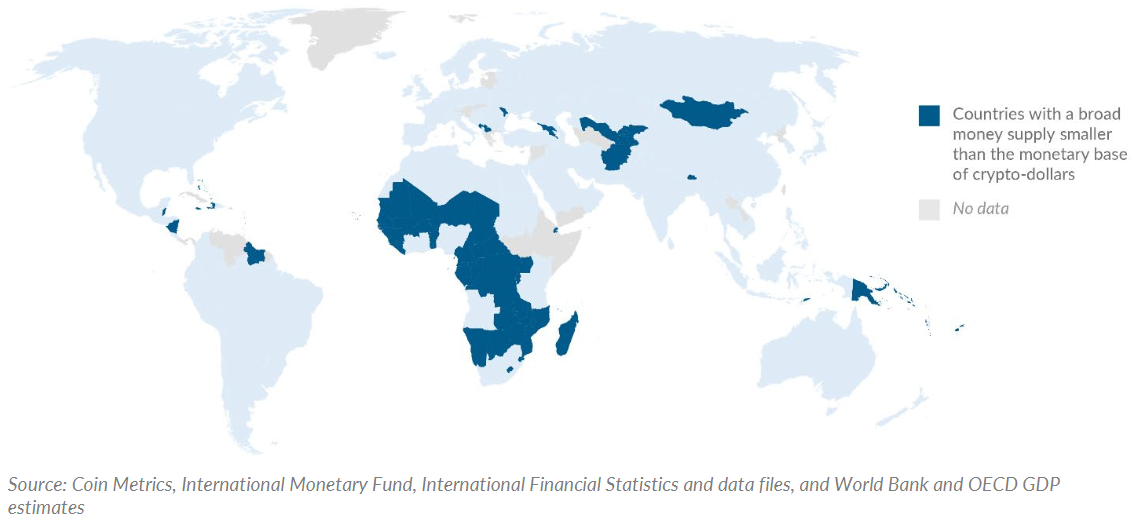

Согласно расчетам Castle Island Ventures, предложение «криптодолларов» превышает объем активной денежной массы 72 стран.

Динамика роста активных адресов с более $1 указывает на бум в сегменте стейблкоинов:

Данные: Castle Island Ventures

На графике выше видно, что у Tether таких адресов уже почти 1,8 млн. За последние 12 месяцев этот показатель вырос на 330%.

«Это значит, что существует большая и растущая база пользователей, заинтересованных в непосредственном владении криптодолларами, а не правами требования на бирже», — пояснили эксперты.

По данным на сайте Tether, больше всего USDT выпущено на блокчейне Ethereum — более 6 млрд монет или около 60% от общего объема предложения стейблкоина. Также значительное количество монет на базе Tron — 2,8 млрд. Доля активов в системе Omni, на которой изначально базировался Tether, составляет чуть более 10%.

Такое распределение, вероятно, связано с относительно высокой скоростью подтверждения транзакций в Ethereum и значительной популярностью стандарта токенов ERC-20.

Перспективы и нерешенные вопросы

Столь стремительный рост рынка стейблкоинов привлекает внимание влиятельных организаций, включая центробанки и [simple_tooltip content=’Группа разработки финансовых мер борьбы с отмыванием денег’]FATF[/simple_tooltip]. Последняя недавно опубликовала доклад, в котором выразила обеспокоенность растущей популярностью стабильных монет и акцентировала внимание на необходимости следования их эмитентами и криптовалютными биржами строгим регуляторным требованиям.

По мнению наднационального регулятора, стейблкоины могут нести такую же угрозу фиатным деньгам, как и криптовалюты, что обусловлено их возможностями конфиденциальности, глобального охвата и потенциала использования в незаконных целях.

Организация предлагает рассматривать стейблкоины как виртуальные активы или традиционные финансовые продукты, а их эмитентов — обязать следовать установленным AML/CFT-правилам.

Согласно разрабатываемым FATF новым стандартам, даже для децентрализованных стейблкоинов биржи, провайдеры услуг по переводу денежных средств и кастодиальные кошельки будут обязаны внедрить соответствующие AML/CFT-процедуры.

Также организация обяжет поставщиков услуг в сфере виртуальных активов (VASPs) ввести обязательный мониторинг транзакций, чтобы контролировать движение средств.

Банк международных расчетов (BIS) в октябре 2019 года опубликовал отчет, в котором говорится, что «высокодоступные и ликвидные криптодоллары» могут подорвать финансовую стабильность и суверенную монетарную политику, а также препятствовать контролю над движением капитала.

«Несомненно, регуляторы, привыкшие контролировать денежные потоки, продолжат идти по пути ужесточения регулирования цифровых активов, в том числе стейблкоинов. В этом отношении сохранить независимость удастся алгоритмическим стейблкоинам, которые архитектурно децентрализованы, потому что у них нет субъекта единоличного принятия решений, все решения принимаются коллективно», — поделился мнением Дмитрий Крышталь.

Вероятно, опасаясь регуляторов, крупнейшие эмитенты стейблкоинов уже начали блокировать адреса, где замечена подозрительная активность. Например, число внесенных Tether в черный список USDT-адресов на протоколе ERC-20 уже достигло сорока. Их владельцы не могут отправлять, получать и погашать USDT.

Самая крупная замороженная Tether сумма в этом году — 4,57 млн USDT. Впервые компания внесла в черный список Ethereum-адрес в ноябре 2017 года, на нем хранится 909,5 USDT. 10 июля 2020 года эмитент стейблкоина заморозил кошелек с активами на $1,58 млн.

Начальник юридического отдела биржи Bitfinex, аффилированной с Tether, Стюарт Хогнер ранее пояснил, что блокировки обусловлены сотрудничеством с правоохранительными органами.

Аналогичные меры с недавнего времени стал предпринимать стоящий за стейблкоином USDC консорциум Centre. В июне организация впервые добавила в черный список Ethereum-аккаунт пользователя со $100 000 в криптовалюте.

Для заморозки кошелька Centre направил на него транзакцию с функцией «blacklist(address investor)», запретив ввод и вывод средств.

Возможность заморозки средств есть только у членов консорциума, куда входят компании Circle, Coinbase и Impossible Foods. Решения о блокировке принимаются представителями этих организаций путем голосования. Они в любой момент могут разблокировать адрес из черного списка.

Следовательно, стейблкоины никак нельзя отождествлять с криптовалютами с их изначально децентрализованной, прозрачной и нецензурируемой природой. Можно предположить, что с продолжением глобальной тенденции к ужесточению регулирования цифровых валют подобные блокировки будут происходить все чаще.

«Если криптодоллары продолжат двигаться по восходящей траектории, они вскоре затмят все традиционные криптовалюты в контексте объема транзакций. Это привлечет еще больше внимания со стороны регулирующих органов», — уверены Castle Island Ventures.

Чтобы успокоить регуляторов, эмитенты стейблкоинов в дальнейшем могут внедрить автоматическое лимитирование пересылаемых сумм. Также, уверены эксперты, может стать популярной модель «белых списков», где эмитенты «знают обо всех действиях с их токеном».

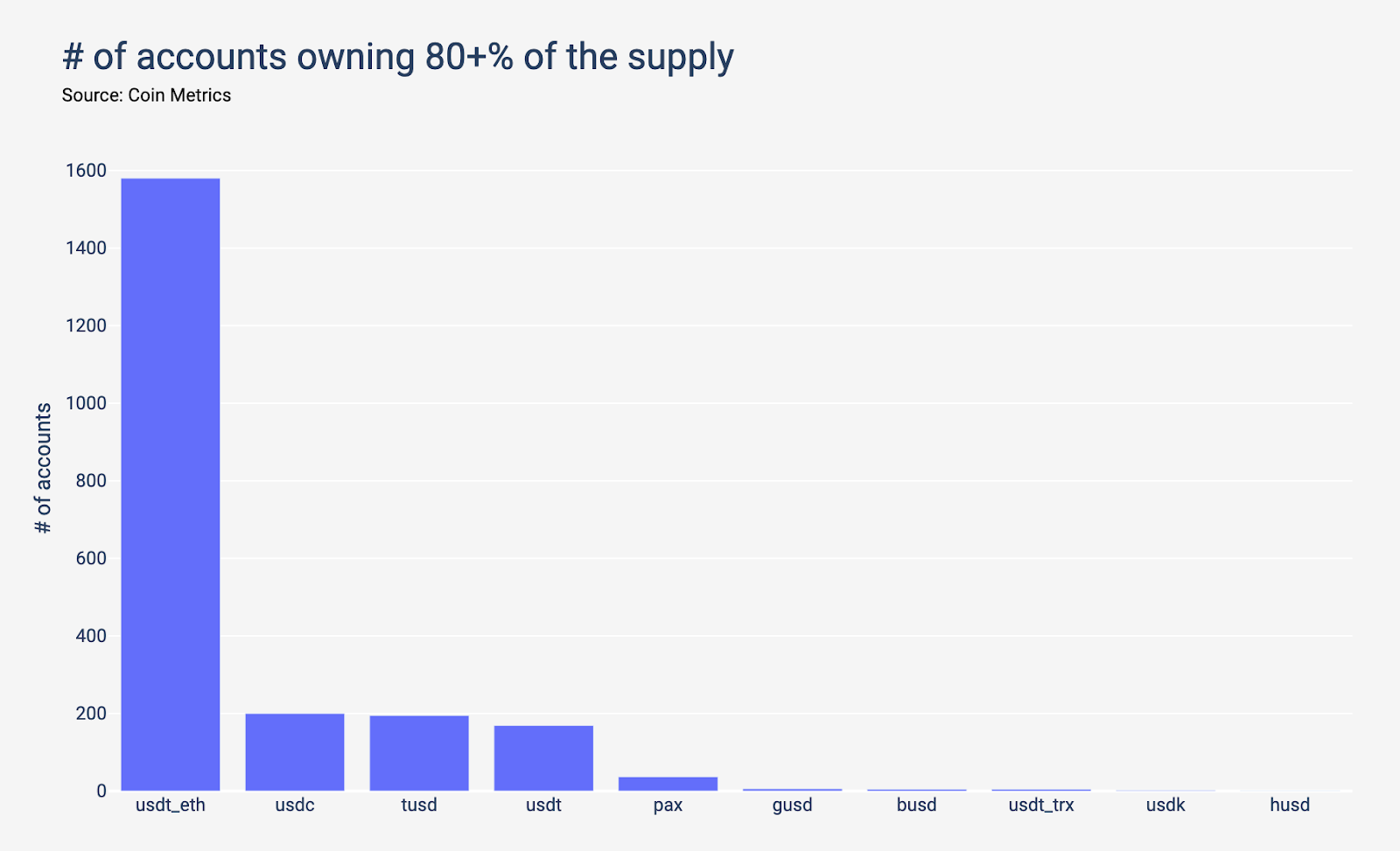

Для сферы стейблкоинов характерно значительное неравенство распределения средств. Согласно CoinMetrics, минимум 80% общего предложения пяти крупных стейблкоинов хранится менее чем на шести кошельках в каждой отдельной сети.

Наибольшие проблемы с централизацией наблюдаются у пяти токенов:

- Gemini Dollar (GUSD);

- Binance USD (BUSD);

- Huobi Dollar (HUSD);

- Tether на блокчейне Tron (USDT);

- USDK (совместный проект OKLink и Prime Trust).

Tether на блокчейне Ethereum, который является крупнейшим стейблкоином по рыночной капитализации, демонстрирует самое равномерное распределение — 80% всех токенов USDT приходятся на 1600 кошельков. Следом идут USDС от Circle, TUSD от TrustToken и USDT на Omni с показателями выше 15%.

Количество кошельков, на которые приходится более 80% предложения того или иного стейблкоина

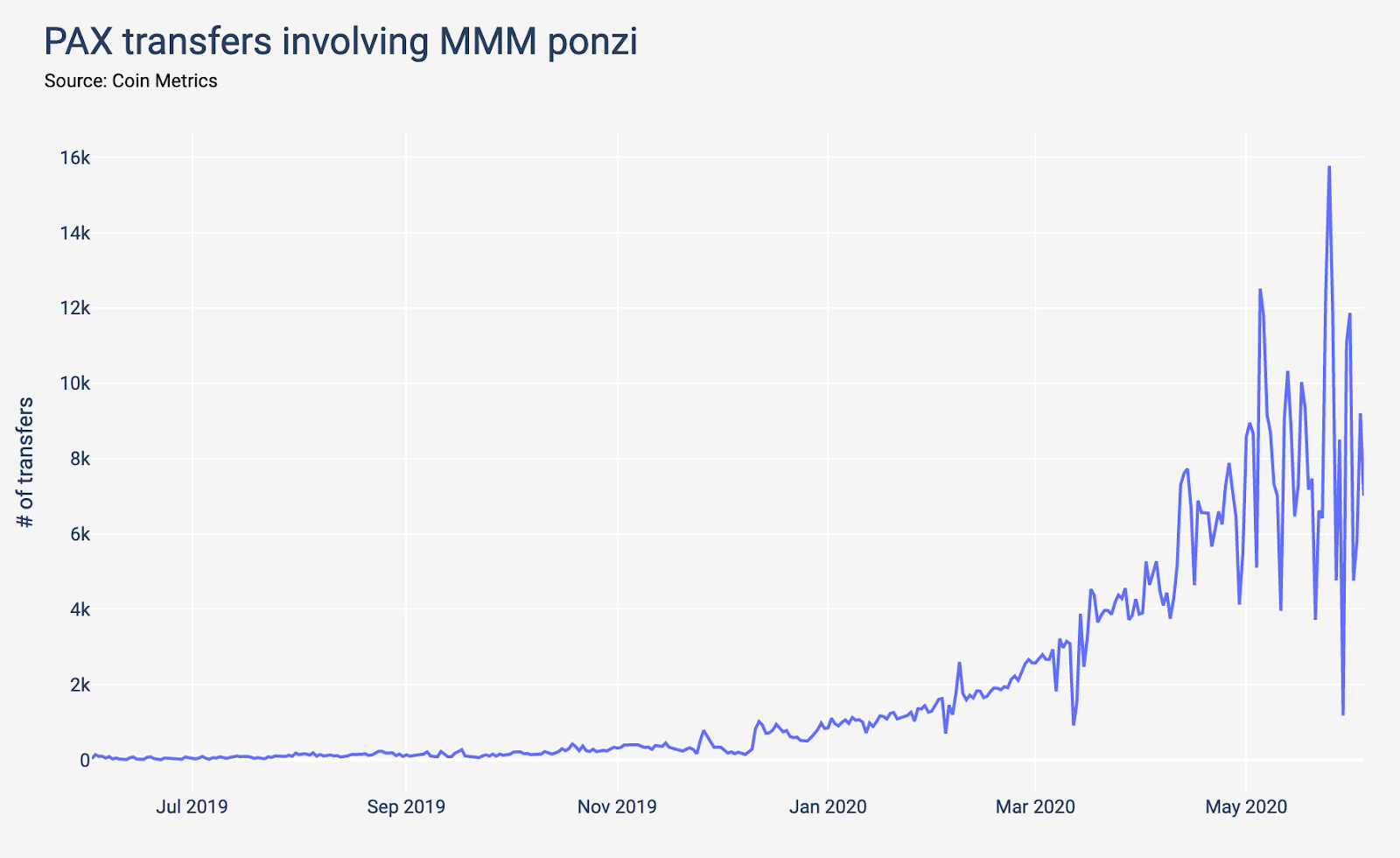

Среди стейблкоинов с наибольшим распределением транзакций между кошельками лидирует PAX. Более 80% активности в сети приходится на 50% адресов. У USDT на блокчейне Ethereum, например, этот показатель составляет порядка 12%.

Около 40% активности PAX приходится на криптовалютную пирамиду MMM BSC.

PAX-транзакции, связанные с пирамидой MMM BSC

Минимум 20% объема транзакций среди восьми стейблкоинов оцениваются менее чем в $100. По мнению аналитиков, это говорит о массовом принятии стабильных монет в роли платежного средства.

По информации Consensys, 46,5% (~$2,8 млрд) от общего предложения USDT на блокчейне Ethereum удерживает 100 крупнейших пользователей. На ETH-кошельке крупнейшего кита хранится 6,6% эмиссии USDT на стандарте ERC-20.

По словам экспертов, киты хранят большие объемы стабильных монет в основном для торговли и в качестве страховки от волатильности рынка.

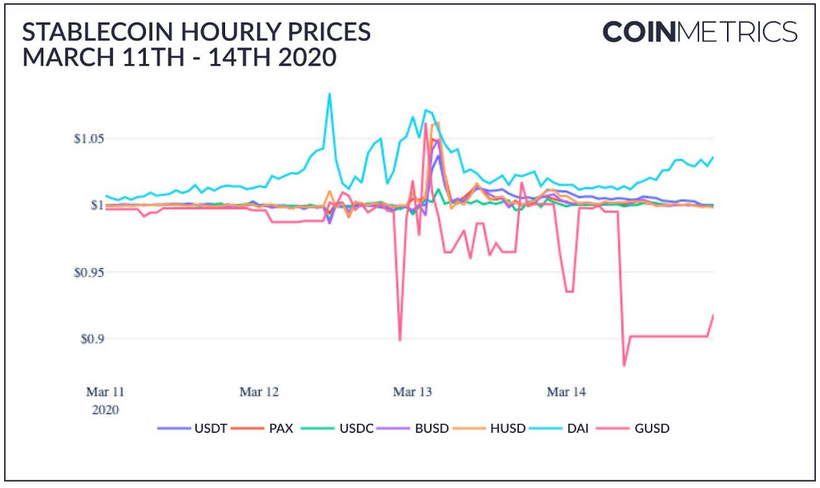

Немаловажно и то, что иногда стейблкоины могут терять привязку к базовому активу.

Аналитики CoinMetrics изучили, как ведущие «стабильные монеты» реагировали на мартовский обвал рынка. Волатильность продемонстрировали все монеты, но хуже всех себя показали Gemini Dollar (GUSD) и Dai. Рыночная стоимость первого в моменте опустилась до $0,90.

Стейблкоины используются не только в качестве средства обмена и сохранения стоимости в контексте централизованных бирж и криптовалютных кошельков. Эти активы стали ключевым элементом стремительно растущего рынка децентрализованных финансов (DeFi).

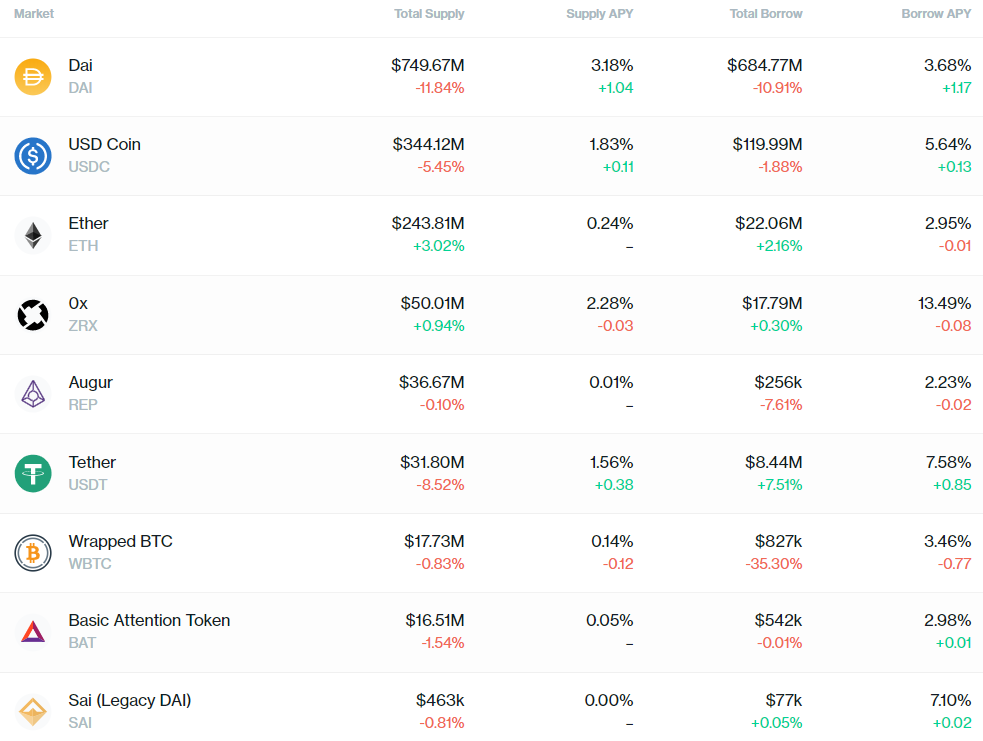

В данном сегменте лидирует Compound. В таблице ниже представлены все рынки этого сервиса, отсортированные по стоимости заблокированных активов.

Данные: compound.finance по состоянию на 19.07.2020.

Как видно, наибольшей популярностью пользуется стейблкоин Dai некогда крупнейшей DeFi-платформы MakerDAO — всего депонировано $749 млн, объем долга — $684 млн. Также значительный спрос на USDC ($344 млн и $120 млн соответственно) и Ethereum, представляющий собой, по сути, нативный актив большей части сегмента децентрализованных финансов.

Интересно, что вскоре после выпуска токена COMP объем заблокированных в DeFi-протоколе Compound монет Dai значительно превысил общую эмиссию стейблкоина.

1 июля число Dai, задействованных на платформе криптокредитования, составляло 42 млн. На момент написания этот показатель превышает $900 млн, при этом общее предложение токена на рынке составляет $218 млн (данные CoinMarketCap по состоянию на 19.07.2020).

Партнер венчурной криптокомпании Electric Capital Кен Дитер высказал наиболее вероятное объяснение сложившейся ситуации, проведя аналогию с частичным резервированием в традиционных банках:

«Заметьте, это то, что банки делают с USD. Если я внесу $100 на депозит, из которых $90 уходит на кредиты, кто-то получает эти $90 и вносит их на депозит. Теперь в этом банке $190, хотя изначально было $100».

Число поставщиков Dai превышает число заемщиков более чем в четыре раза, согласно информации с сайта Compound.

Процентная ставка для поставщиков Dai по состоянию на 19.07.2020 составляет 3,18% годовых, однако этот показатель нередко повышается до гораздо более высоких значений. На традиционном долларовом рынке депозитная ставка коммерческих банков не превышает 1,11%.

Вероятно, в условиях глобальной тенденции к почти нулевым ставкам популярность стейблкоинов и сервисов вроде Compound продолжит расти. Учитывая относительно высокие по сравнению с традиционным рынком процентные ставки и внушительные залоговые требования, можно предположить, что число поставщиков стейблкоинов в DeFi-сервисах будет и дальше преобладать над количеством заемщиков.

Как DeFi-сервис Compound догнал и перегнал конкурентов

Эксперты Castle Island Ventures отметили, что давление на Tether со стороны регуляторов может поставить под угрозу жизнеспособность «офшорного криптодоллара» в долгосрочной перспективе и создать серьезные риски для всей индустрии.

«Более регулируемые альтернативы, вероятно, выиграют от ликвидации Tether. Однако крах просуществовавшего дольше всех криптодоллара станет настоящим шоком для всей концепции монет, обеспеченных фиатом», — делятся мыслями исследователи.

Есть и другие открытые вопросы в контексте стейблкоинов, отметили в Castle Island Ventures. Это, например, проблема налогообложения операций с такими активами, а также выбор оптимальной модели выпуска «стабильных монет» (обеспеченной фиатом в соотношении 1:1 или алгоритмической и т. д.), которая меньше всего привлекала бы внимание регуляторов.

Выводы

В буме стейблкоинов есть позитивные и негативные моменты. Развитие стабильных монет может привлечь пользователей на рынок цифровых активов. Это приведет к росту объемов использования остальных монет и массовому принятию.

С другой стороны, большинство стейблкоинов работают на блокчейне Ethereum. Это влечет за собой рост комиссий в сети и актуализирует проблему масштабирования второй по капитализации криптовалюты.

Стейблкоины популярны среди трейдеров в качестве ликвидных и низкорисковых активов, а также в качестве стабильного залогового обеспечения в сфере DeFi. Они активно используется в Понци-схемах наподобие «МММ», розничных онлайн-платежах и даже находят применение в экспортно-импортных операциях в обход контроля за движением капитала.

Очевидно, что многие юзкейсы стейблкоинов балансируют на грани легальности. Это привлекает внимание влиятельных наднациональных организаций, включая FATF. За ростом сегмента стейблкоинов пристально наблюдают центробанки. Последние не горят желанием с кем-либо конкурировать и пересматривать привычные инструменты монетарной политики.

Сочетание преимуществ блокчейна и низковолатильной природы суверенных валют создает мощное ценностное предложение. Подтверждением этому является транзакционная активность, значительно превосходящая показатели традиционных криптовалют.

Возможно, в ответ на стейблкоины власти многих стран обсуждают возможность выпуска цифровых валют центробанков (CBDC), а некоторые уже серьезно продвинулись на этом поприще. Представители BIS недавно заявили, что CBDC способны стать следующим витком эволюции платежных средств и «кардинально преобразовать мир».

Можно предположить, что в дальнейшим стейблкоины:

- продолжат интегрироваться с сектором DeFi и будут способствовать его дальнейшему росту;

- оживят рынки прогнозирования и децентрализованного хранения файлов;

- продолжат рост в сегменте онлайн-платежей, бросив вызов централизованным системам вроде Venmo, PayPal или Cash App;

- будут активно использоваться для трансграничных переводов, особенно там, где не развита финансовая инфраструктура;

- продолжат использоваться для крупных B2B-платежей в обход контроля над движением капитала.

Насколько жизнеспособны стейблкоины, какая модель наиболее эффективна и приемлема для регуляторов, — покажет время.

Подписывайтесь на новости ForkLog в Twitter!

Рассылки ForkLog: держите руку на пульсе биткоин-индустрии!