Как перестать угадывать цену биткоина и начать зарабатывать: гид по дельта-нейтральности

Материал опубликован исключительно в ознакомительных целях и не является инвестиционной рекомендацией. ForkLog не несет ответственности за инвестиционные решения читателей.

Большинство трейдеров теряют средства на средней и длинной дистанции. Зачастую причина кроется в психологии: от ошибок не спасают ни опыт, ни интеллект, ни глубокие знания технического анализа.

Прогнозировать движение цен крайне сложно. Ситуацию усугубляет доминирование алгоритмов и маркетмейкеров. Крупные игроки нередко манипулируют рынком и «собирают стопы», вводя в заблуждение даже опытных профессионалов.

В этом материале расскажем, что такое дельта-нейтральные стратегии и как они помогают зарабатывать вне зависимости от тренда и ценовой динамики.

Что означает «дельта-нейтральность»?

Для начала разберемся с самим термином. Первая составляющая — «дельта». Это коэффициент, который показывает, насколько изменится цена дериватива при движении курса базового актива.

Для колл-опционов этот показатель находится в диапазоне от 0 до 1. Например, значение 0,6 означает: если актив подорожает на $1, стоимость опциона вырастет на $0,6.

Термин «нейтральный» в данном контексте подразумевает независимость от рыночных условий. Соответственно, стратегия строится так, чтобы общая стоимость портфеля оставалась неизменной при любых скачках цен.

Эффект достигается за счет балансировки: трейдер открывает противоположные позиции (например, покупает актив на споте и открывает шорт на фьючерсах). В итоге прибыль по одной сделке полностью перекрывает убыток по другой.

Ниже разберем один из вариантов такой стратегии — арбитраж ставки финансирования (Funding Rate Arbitrage). Этот инструмент позволяет получать стабильный пассивный доход за счет регулярных выплат фандинга, исключая при этом риски волатильности самого актива.

Перпы, ставки финансирования и cash-and-carry арбитраж

И вновь погрузимся в терминологию.

Бессрочные фьючерсы (perpetuals, «перпы») — это контракты без даты экспирации. В отличие от традиционных срочных деривативов, в них используется механизм ставки финансирования для привязки котировок к спотовому рынку.

Трейдеры зарабатывают на них так же, как и на обычных фьючерсах — верно прогнозируя направление цены. Кроме того, фандинг открывает возможности для арбитража и получения пассивного дохода.

Что такое лонг?

Открывая длинную позицию (лонг) по бессрочному контракту, трейдер делает ставку на рост стоимости актива.

Если спрос высок, дериватив торгуется с премией — дороже, чем на спотовом рынке. В обратной ситуации, когда доминируют продавцы, цена контракта опускается ниже рыночной стоимости базового актива, образуя дисконт.

Пример: спотовая цена биткоина составляет $83 000, а бессрочный контракт торгуется по $83 500. Разница в $500 — премия, которая отражает перевес покупателей. Трейдер не оплачивает эту сумму отдельно, она уже включена в котировку.

Чтобы сделка принесла прибыль, цена должна преодолеть точку входа ($83 500) и закрепиться выше. Понимание этой разницы курсов необходимо для работы со ставкой финансирования, о которой пойдет речь далее.

Что такое шорт?

Открывая короткую позицию (шорт), трейдер играет на понижение, продавая бессрочный контракт.

Механизм сделки следующий: пользователь открывает фьючерсный счет на бирже и вносит обеспечение (маржу). Допустим, собственный капитал составляет $1000. Использование кредитного плеча 10x позволяет открыть позицию объемом $10 000.

Пример: открывается шорт на 0,2 BTC при цене $50 000. Если курс опускается до $45 000, контракт откупается обратно.

Расчет результата: (50 000 − 45 000) × 0,2 = $1000

Прибыль составит $1000 (без учета торговых комиссий и ставки финансирования).

Что такое ставка финансирования?

Ставка финансирования (фандинг) — это механизм периодических выплат между трейдерами, удерживающими длинные и короткие позиции в бессрочных фьючерсах. Величина показателя меняется в зависимости от рыночной конъюнктуры.

Механизм фандинга необходим для привязки цены контракта к котировкам на спотовом рынке. Если фьючерс торгуется дороже базового актива, владельцы длинных позиций платят продавцам. В обратной ситуации, когда цена контракта ниже рыночной, комиссию выплачивают уже держатели шортов в пользу покупателей.

Пример: спотовая цена биткоина составляет $50 000. Если на рынке преобладают бычьи настроения, цена бессрочного контракта может значительно превысить эту отметку.

В таком случае покупатели (лонгисты) начинают выплачивать продавцам комиссию — обычно каждые восемь часов. Это увеличивает расходы на удержание длинной позиции, стимулирует продажи и в итоге возвращает цену фьючерса к рыночному равновесию.

Механизм работает и в обратную сторону: если давление продавцов уводит цену контракта ниже спота, платить приходится уже владельцам коротких позиций (шортистам).

Этот механизм предотвращает манипуляции и гарантирует, что котировки фьючерсов отражают реальные рыночные условия, минимизируя расхождения цен.

Арбитражные возможности

Фандинг создает условия для дельта-нейтрального заработка: трейдер может купить актив на спотовом рынке и одновременно открыть шорт по фьючерсу. Такая стратегия приносит доход за счет положительной ставки финансирования.

Рассмотрим возможность пассивного заработка с использованием вышеописанного подхода:

- Вы покупаете актив (например, биткоин) по цене $83 000.

- Одновременно открываете шорт по бессрочному контракту на ту же сумму по той же цене.

Пока котировки деривативов превышают цену базового актива, держатели коротких позиций получают выплаты по фандингу каждые восемь часов. Однако если на рынке возобладают медвежьи настроения и фьючерс упадет ниже спота, платить придется уже шортистам.

Сценарий 1: биткоин вырос выше $83 000

Предположим, цена достигла $85 000. В таком случае спотовая позиция в 1 BTC составляет $85 000 (прибыль $2000).

Шорт по перп-контракту: убыток -$2000 (так как вход был по $83 000).

Итог по цене: $0 (прибыль перекрыла убыток).

Результат: вы получаете выплаты по фандингу.

Предположим, ставка составляет 0,03%, выплаты проводятся каждые восемь часов, а размер позиции $10 000:

Выплата за период: 0,03% × $10 000 = $3.

Доход в сутки: $3 × (24/8) = $9.

Доход в месяц: $270.

Сценарий 2: биткоин остается на уровне $83 000

Спотовая позиция по-прежнему оценивается в $83 000, равно как и стоимость фьючерсной позиции.

Итог по цене: $0 (котировки неизменны).

Доход: $9 в день или $270 в месяц за счет положительного фандинга.

Сценарий 3: биткоин упал ниже $83 000

Предположим, котировки цифрового золота снизились до $80 000. Соответствующее значение будет и у спотовой позиции. В таком случае убыток составит $3000.

Шорт: прибыль +$3000 (вход по $83 000, текущая цена $80 000).

Итог по цене: $0 (убыток перекрыт прибылью).

Однако инвестор по-прежнему зарабатывает, пока фандинг положительный.

Почему это работает

Стратегия нейтрализует ценовой риск, сводя его к нулю, и позволяет получать доход исключительно от ставки финансирования. Подход наиболее эффективен на бычьем или боковом рынке.

Главное условие работы модели — положительный фандинг: ситуация, когда из-за преобладания длинных позиций бессрочные контракты торгуются с премией к споту.

Возможные риски

Если фьючерс торгуется дешевле спота, ставка финансирования уходит в отрицательную зону. В этом случае обязательства по выплатам ложатся на открывших шорт — сценарий, характерный для медвежьего рынка.

Помимо рыночной конъюнктуры, важно учитывать сопутствующие издержки. Во-первых, биржевые комиссии «съедают» часть прибыли. Во-вторых, работа с кредитным плечом сопряжена с вероятностью ликвидации: сильное движение цены может обнулить позицию, если инвестор не соблюдает правила риск-менеджмента.

Таким образом, подход оправдан лишь тогда, когда на рынке сохраняется устойчивая положительная ставка финансирования.

Автоматизированные стратегии

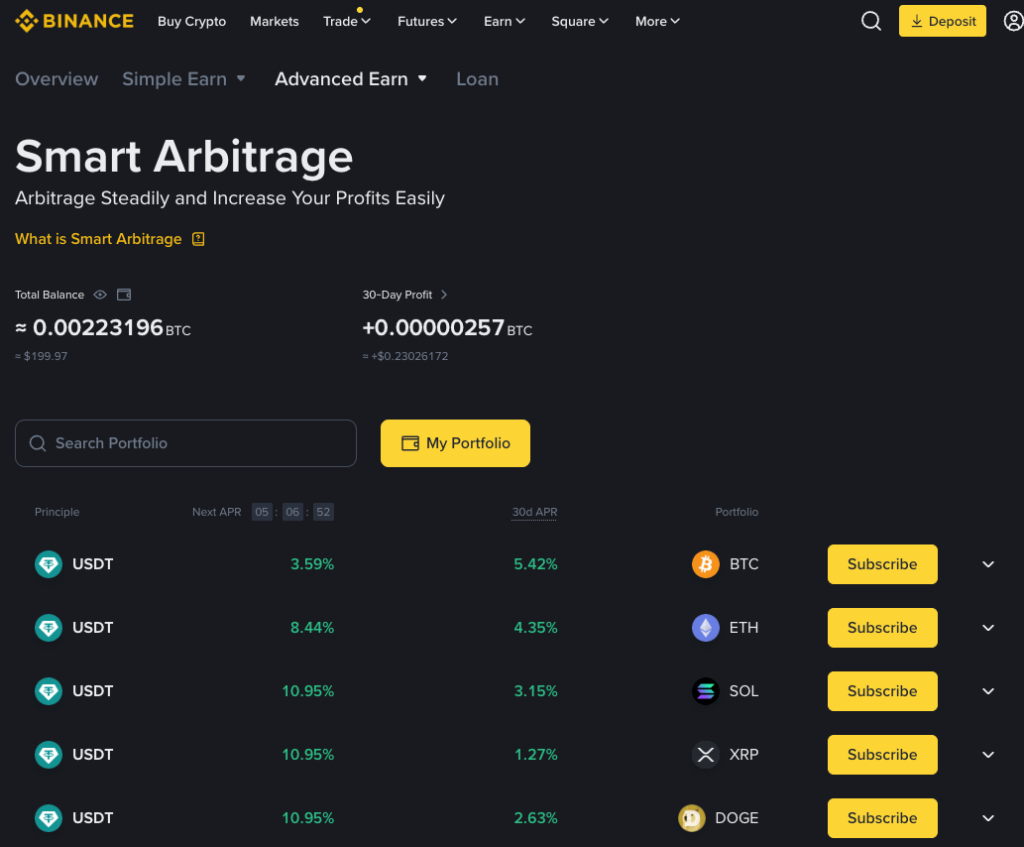

Для автоматизации дельта-нейтральных стратегий некоторые площадки предлагают готовые решения. Например, на Binance представлена опция Smart Arbitrage.

Алгоритм самостоятельно открывает встречные позиции: покупает актив на споте и шортит соответствующий фьючерс. Это избавляет инвестора от ручных операций. Пока ставка финансирования остается положительной, бот аккумулирует выплаты от держателей лонгов.

Впрочем, представители биржи предупреждают: на доходность могут повлиять резкие скачки цен или уход фандинга в «отрицательную зону».

Запустить стратегию просто: достаточно выбрать актив (доступны BTC, ETH, SOL, XRP и DOGE), указать сумму в USDT и нажать Subscribe. Отслеживать статус или закрыть позицию через кнопку Redeem можно в меню Earn.

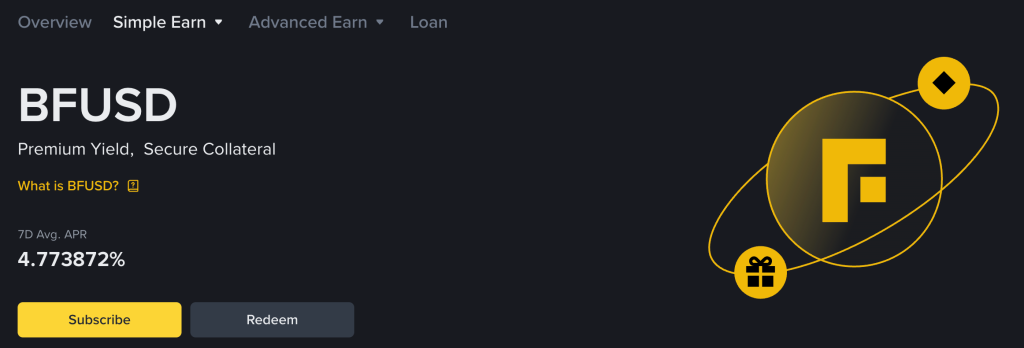

BFUSD

На рынке существуют инструменты, изначально построенные на базе дельта-нейтральных стратегий. Примером служит BFUSD — «доходный» стейблкоин для пользователей Binance Futures.

Он позволяет трейдерам повысить капиталоэффективность: средства можно использовать в качестве маржинального обеспечения для позиций, одновременно получая на них пассивный доход.

Для получения ежедневных начислений в USDT достаточно удерживать BFUSD на балансе кошелька USDⓈ-M Futures. Использование актива в торговых операциях повышает доходность.

Выплаты обеспечиваются инвестиционными стратегиями биржи. Вырученные от продажи BFUSD средства направляются на покупку и стейкинг Ethereum, а ценовые риски нивелируются с помощью дельта-хеджирования.

Вознаграждения делятся на две категории:

- базовая ставка: начисляется за простое хранение актива на балансе;

- повышенная ставка: доступна активным трейдерам, использующим BFUSD в торговых операциях.

Для защиты пользователей от периодов отрицательной ставки финансирования (когда хеджирование становится убыточным) создан специальный резервный фонд — BFUSD Reserve Fund.

Обменять USDT на BFUSD можно в разделе фьючерсов на Binance. Чтобы использовать актив в качестве залога для открытия позиций, необходимо включить режим мультиактивов (Multi-Asset Mode).

Простая DeFi-стратегия: хеджирование фарминга

Подход применим, например, к «горячим» новинкам рынка. Такие токены часто обеспечивают высокий APR в стейкинге, но обычно страдают от высокой инфляции и давления продавцов из-за регулярных разблокировок.

Предположим, есть пул ликвидности или возможность стейкинга монеты (например, TOKEN), где дают 50% годовых на фоне падающей цены.

Примерный алгоритм действий:

- инвестор покупает TOKEN — скажем, на 1000 USDT;

- размещает монеты в пуле под 50%;

- открывает шорт по «горячему» активу на бирже на те же 1000 USDT (с плечом 1x).

Результат

Инвестор получает доходность 50% в токенах проекта. Убыток от обесценивания тела депозита полностью компенсируется прибылью от короткой позиции.

Риски

При сильном падении котировок ставка финансирования по шорту может резко вырасти. В таком случае расходы на удержание позиции рискуют превысить прибыль от фарминга, сделав стратегию убыточной.

Перед входом в сделку важно убедиться, что APR стейкинга перекрывает аннуализированную ставку фандинга.

Альтернативный подход

Вместо покупки актива можно воспользоваться кредитованием. Для этого участник рынка блокирует залог в лендинговом сервисе, занимает целевой токен и задействует его для получения доходности.

В финале он возвращает тело долга и забирает обеспечение, оставляя себе заработанные проценты.

***

Рассмотренные стратегии позволяют получать стабильный доход даже в условиях высокой волатильности. Однако важно помнить: дельта-нейтральность хеджирует портфель исключительно от курсовых колебаний.

Этот подход снижает риски, но не устраняет их полностью. Инвесторы по-прежнему могут столкнуться с ликвидациями позиций, непостоянными убытками и необходимостью сложной ребалансировки.

Рассылки ForkLog: держите руку на пульсе биткоин-индустрии!