Тихая гавань в бушующем море DeFi: как развиваются лендинговые протоколы с фиксированной ставкой

Инструменты с фиксированной доходностью — один из основных элементов традиционной финансовой системы. Присущая им заданность первоначальных условий снижает неопределенность для кредиторов и заемщиков.

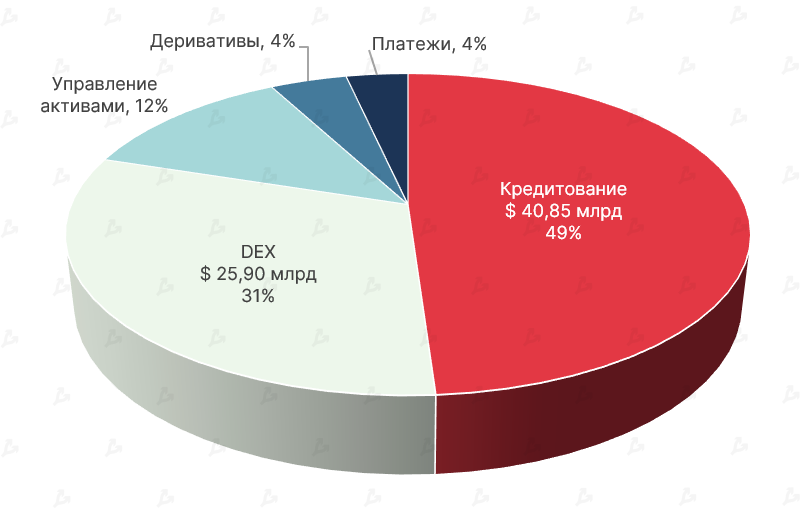

Лендинговые протоколы стремительно развиваются, занимая наибольшую долю в сегменте DeFi.

Однако большинство таких протоколов предполагает постоянно меняющуюся стоимость заимствований и доходность инвестированного капитала. Хоть по некоторым активам на Aave и есть фиксированные ставки, они относительно высоки для заемщиков и величина их может меняться при резких изменениях рыночной конъюнктуры.

Тем не менее появляются и постепенно набирают популярность протоколы, изначально предлагающие фиксированные ставки процента (Fixed Interest Rate Protocols, FIRPs). Их механизмы стабилизации стоимости заимствований могут существенно отличаться между собой, а у некоторых инструментов прослеживаются явные сходства с классическими продуктами традиционного рынка вроде облигаций.

ForkLog разобрался в особенностях этих относительно новых, непростых, но набирающих популярность инструментов сегмента DeFi.

Ключевое

- FIRPs хоть и медленно, но постепенно развиваются и наращивают TVL. Такие протоколы представляются закономерным этапом развития сектора DeFi.

- Инструменты с фиксированными ставками могут показаться сложными для понимания, особенно для новичков индустрии. Самые простые из них сродни облигациям, но есть более сложные решения — на базе траншей с разными уровнями риска и основанные на теории игр.

- Интерфейсы многих FIRPs трудно назвать интуитивно понятными, некоторым платформам явно недостает ликвидности. Однако интересно будет понаблюдать за развитием сегмента на фоне медвежьего рынка, когда значительная часть инвесторов задастся поиском «тихой гавани» для активов.

В чем смысл протоколов с фиксированными ставками?

Кредит — краеугольный камень любой финансовой системы. Благодаря ему фирмы получают мощный стимул для дальнейшего развития, пополняя оборотные средства и увеличивая основные фонды. Физические лица покрывают временную потребность в денежных средствах, а кредиторы получают доход от предоставленных взаймы активов.

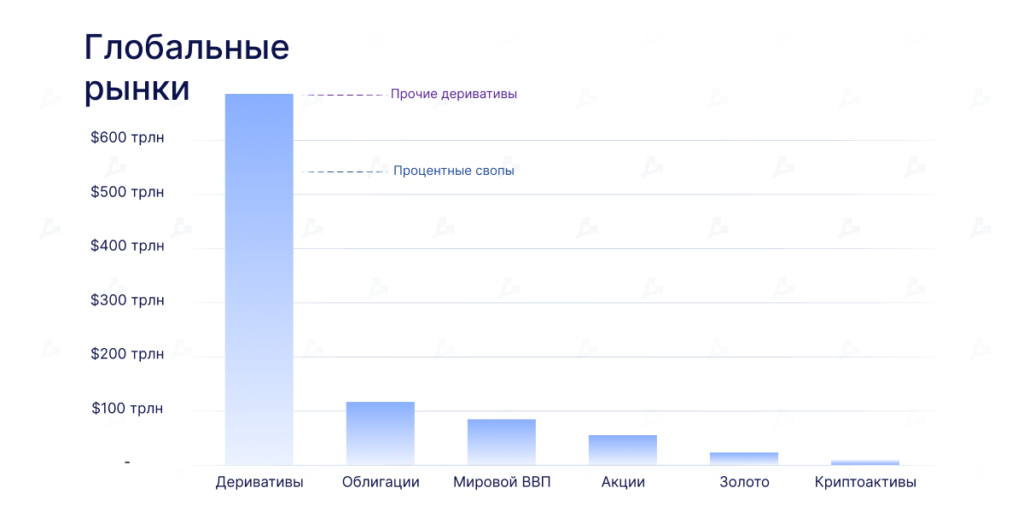

Глобальный кредитный рынок примерно в три раза больше фондового. Объем рынка ценных бумаг с фиксированным доходом составил $128 трлн в августе 2020 года.

Одним из крупнейших сегментов традиционных финансов являются рынки процентных деривативов, включающие фьючерсы, опционы и процентные свопы. В первой половине 2019 года общая номинальная стоимость непогашенных обязательств по процентным деривативам составила $524 трлн, согласно данным Банка международных расчетов.

Эти астрономические суммы будоражат воображение и, учитывая динамику развития DeFi, неудивительно, что в сегменте развиваются децентрализованные, общедоступные и ничуть не менее эффективные аналоги. Совокупный TVL лендинговых протоколов с большой вероятностью продолжит расти.

DeFi-разработчики проделали фантастическую работу, создав инновационные проекты, оперирующие пользовательскими активами на миллиарды долларов:

- Aave, Maker и Compound (кредитование).

- Curve, Uniswap и SushiSwap (децентрализованные биржи).

- Synthetics, dYdX и Nexus Mutual (синтетические активы и деривативы).

- yEarn, Autofarm (агрегаторы доходности).

Однако подавляющее большинство DeFi-проектов зиждется на сверхобеспеченных займах и плавающих процентных ставках.

В сегменте децентрализованных финансов довольно часто случаются всплески активности, приводящие к росту ончейн-комиссий и процентных ставок, что никак не способствует инвестированию на средне- и долгосрочную перспективу, а также финансовому планированию.

Рыночные условия на криптовалютном рынке и в сегменте DeFi могут быстро меняться, что обусловливает резкие изменения стоимости капитала. Из-за этого кредиторам и заемщикам приходится пристально мониторить рынок и периодически ребалансировать свои позиции для максимизации дохода (или, соответственно, минимизации процентных платежей).

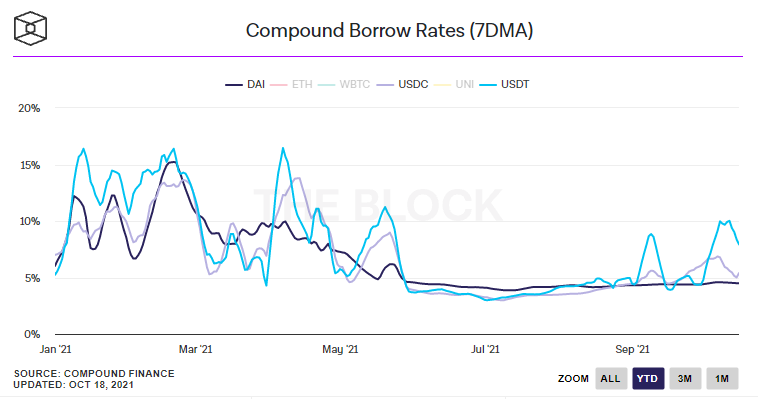

На графике ниже видно, что в начале 2021 года, когда на рынке царила эйфория, ставки заимствования по стейблкоинам USDT, USDC и DAI были высоки. На фоне майской коррекции показатели существенно снизились.

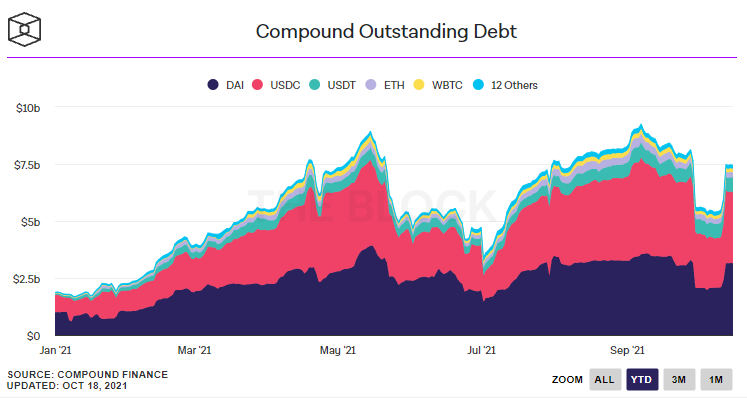

График общего объема долга пользователей Compound демонстрирует во многом схожую динамику — рост показателя в периоды оживления рынка и спады на фоне коррекций и ухудшения настроений инвесторов. В III квартале 2021 года, на фоне движения биткоина к новому историческому максимуму, объем выданных займов увеличился на 57%.

По словам исследователя Messari Джека Парди, фиксированные ставки предоставляют кредиторам и заемщикам определенность, а также возможность точно прогнозировать затраты и отдачу от вложенного капитала. Это, помимо прочего, инструмент оценки рыночных настроений.

Парди считает, что протоколы вроде Yield, UMA и Mainframe (ныне — HiFi Finance), инструменты которых во многом похожи на облигации, сблизят DeFi и традиционный рынок.

Показатели TVL немногочисленных протоколов с фиксированными ставками пока относительно малы. Однако FIRPs являются непаханным полем для разработчиков и других участников рынка. Значит, можно ожидать дальнейшего роста этого подсегмента.

Основные виды FIRPs

FIRPs призваны предоставить участникам рынка решения по типу «настроил и забыл», где сроки займов и процентные ставки фиксированы. Понять, как это работает, поможет следующий пример.

Предположим, пользователь хочет занять немного USDC под залог ETH по фиксированной ставке. Для этого ему нужно создать и затем продать токены, представляющие собой, по сути, сверхобеспеченные бескупонные облигации. Эти токены затем нужно будет погасить.

В данном примере ETH торгуется по $4000 и, чтобы реализовать эту схему, заемщик может:

- депонировать 1 ETH в смарт-контракт FIRP в качестве обеспечения;

- выпустить 2000 bUSDC-JUN — номинированных в USDC токенов со сроком погашения 30 июня 2022 года (монеты представляют собой обязательство заемщика вернуть 2000 USDC);

- 1 января 2022 года продать 2000 bUSDC-JUN с дисконтом на открытом рынке — за $1950;

- погасить долг 30 июня или раньше, чтобы высвободить свое залоговое обеспечение (токены сжигаются в момент погашения).

Простыми словами, пользователь занял в начале года 1950 USDC. В течение шести месяцев сумма для погашения долга будет составлять 2000 USDC. По сути, он привлек средства под 5% годовых.

Важно отметить, что если соотношение стоимости залога к долгу упадет ниже установленного протоколом уровня, позиция пользователя ликвидируется для частичного покрытия займа. Схожие механизмы реализованы в проектах MakerDAO и Reflexer, выпускающих DAI (алгоритмический стейблкоин) и RAI (низковолатильный токен) соответственно. Заемщикам все-таки необходимо мониторить свои позиции во избежание их ликвидаций.

Рассмотрим теперь аналогичный пример, но с позиции кредитора. Последний может приобрести на открытом рынке токены-облигации с дисконтом, а через определенное время погасить их по номинальной стоимости. Например, кредитор мог бы:

- купить 1 января 2000 bUSDC-JUN за 1950 USDC;

- погасить 2000 bUSDC-JUN и, таким образом, высвободить 2000 USDC 30 июня или после этой даты.

Соответственно, кредитор получил бы несколько процентов доходности на предоставленные взаймы средства.

Поскольку долговые позиции являются токенизированными и взаимозаменяемыми, кредиторы (или заемщики) могут закрывать их до срока погашения посредством продажи или обратного выкупа.

Возвращаясь к MakerDAO, отметим, что протокол выпускает сверхобеспеченный стейблкоин DAI. Ставки заимствования по нему устанавливаются сообществом посредством длительных процедур с обсуждениями и голосованиями. В итоге они могут и не совсем соответствовать текущему состоянию рынка. Кроме того, многие пользователи могут и не знать о решениях сообщества проекта, пока те не вступят в силу.

Yield Protocol — FIRP, тесно интегрированный с MakerDAO. С помощью этой платформы пользователи могут предоставлять и получать займы в DAI по фиксированной ставке.

Пользователи MakerDAO могут перенести свои долговые позиции или «хранилища» (vaults) в Yield Protocol и зафиксировать ставки до даты погашения. В ходе этого процесса используются токены fyDai, которые следует погасить в соответствии с заранее установленной датой. Затем хранилища можно конвертировать обратно в Maker.

Ethereum-токены fyDai аналогичны бескупонным облигациям. Заемщики выпускают токены и продают их через нативный AMM-пул Yield, чтобы получить ссуду с фиксированной ставкой.

Чтобы эмитировать и продать fyDai, заемщикам нужно по аналогии с Maker DAO разместить в протоколе избыточное залоговое обеспечение (на уровне 150%). Кредиторы приобретают fyDai, как правило, с дисконтом по отношению к цене базового актива — DAI. Разница между стоимостью нативного токена и стейблкоина представляет собой, по сути, процентную ставку для кредиторов и заемщиков.

Рыночные ставки зависят от стоимости fyDai. Для кредиторов высокий курс fyDai будет означать низкую доходность к погашению. С другой стороны, высокая стоимость токена подразумевает выгодные ставки для заемщиков.

Предположим, пользователь депонировал 1,5 ETH, чтобы привлечь 900 DAI по годовой ставке 10%. Он получает 1000 fyDai, которые протокол автоматически продает за 900 DAI. В конце годичного периода погашения заемщику понадобится заплатить 990 DAI, чтобы высвободить свое залоговое обеспечение.

Рассмотрим еще один пример. У Боба есть 1 ETH и он хочет занять 1000 DAI на год по ставке 5%. У Алисы есть 1000 DAI и она не против заработать денег, одолжив средства кому-либо под небольшой, но стабильный процент.

1 ETH помещается в Yield Protocol в качестве залога. После этого 1000 DAI передаются от Алисы Бобу, при этом выпускаются 1050 fyDai.

Через год Боб выплачивает 1050 DAI (1000 DAI + накопленные проценты) и возвращает назад 1 ETH. В тот же день Алиса погашает свои 1050 fyDAI, чтобы получить 1050 DAI.

Таким образом, каждый fyDAI соответствует 1 DAI на дату погашения. Являясь токеном стандарта ERC-20, fyDAI свободно обращается на рынке. Следовательно, через полгода Алиса может найти другого покупателя (например, Фреда), согласного приобрести ее 1050 fyDAI за 1025 DAI.

Боб и не догадывается, что Алиса вышла из сделки и что fyDAI теперь у Фреда. Последний, в свою очередь, тоже ничего не знает о Бобе. Фред просто получит 1050 DAI за свои 1050 fyDAI спустя шесть месяцев.

На платформе Yield пользователям доступен ряд заранее предустановленных вариантов токенов-облигаций, различающихся процентными ставками и сроками погашения.

Готовится к запуску вторая версия протокола, поддерживающая различные варианты залогового обеспечения и более длительные сроки погашения. Разработчики также обещают оптимизировать потребление газа при взаимодействии со смарт-контрактами и представить более дружественный интерфейс.

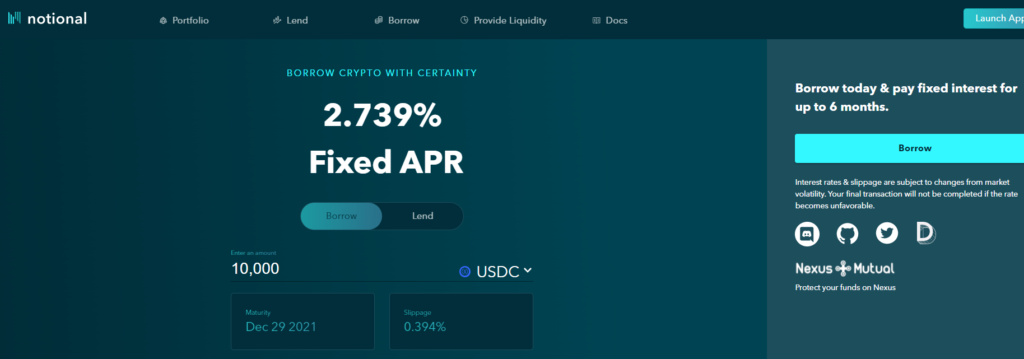

Notional — еще одна лендинговая Ethereum-платформа с фиксированными ставками и сроками криптовалютных займов. Сервис во многом схож Yield Protocol — на нем представлены те же аналоги бескупонных облигаций, но на базе токена fCash стандарта EIP-1155.

Notional позиционируется как независимая платформа, не зависящая от «родительских» сервисов вроде MakerDAO. Наряду с DAI, поддерживается стейблкоин USDC.

Если у Yield требования к обеспечению позиции составляют 150%, то у Notional — 140%. Помимо Ethereum, платформа принимает залоги в USDC и WBTC.

«В интерфейсе Notional есть займы стейблкоинов под залог других стейблкоинов, что не имеет смысла, но намекает на то, что список токенов будет расширяться», — отметил основатель Opium Protocol Андрей Беляков.

Он добавил, что его проект, так же как и UMA, «с первого дня строили контракты с фиксированных сроком и условиями, однако рынок тогда еще не был готов».

«Мы видим нарастающий интерес только сейчас, когда DeFi становится более зрелым», — подчеркнул Беляков.

Сервис начал работу в середине января 2021 года. За три месяца TVL платформы достиг $17 млн.

В апреле Notional закрыла раунд финансирования Серии А, по итогам которого привлекла $10 млн от Pantera Capital, Parafi Capital, 1Confirmation, Spartan Group, Nascent, Nima Capital и других инвесторов.

В июле начала работу вторая версия Notional. Среди основных изменений v2:

- опции с длительными сроками погашения для кредиторов и заемщиков;

- интеграция с лендинговым сервисом Compound, открывающая поставщикам ликвидности возможность получения пассивного дохода благодаря использованию nTokens.

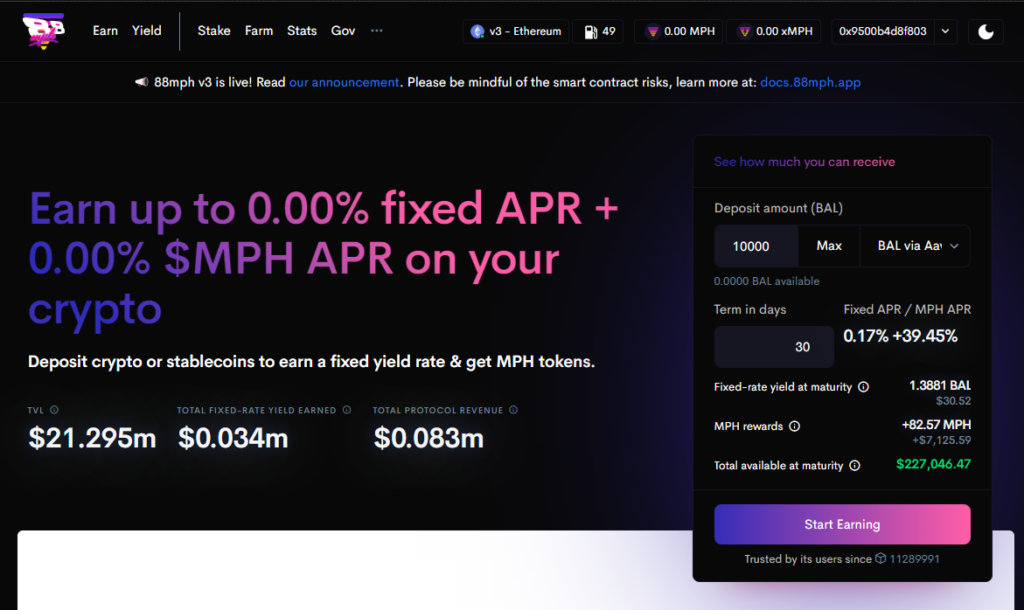

88mph. Протокол позволяет депонировать стейблкоины и другие криптоактивы, получая доход по фиксированной ставке, а также в виде токенов MPH.

Система работает следующим образом:

- Пользователь вносит активы, выбирая срок погашения от 1 до 365 дней (в зависимости от этого значения меняются величина фиксированной ставки дохода и APR по токену MPH).

- Депонированные средства генерируют доход по переменной ставке через сторонние протоколы вроде Aave и Compound до наступления срока погашения.

- Взамен пользователи получают NFT стандарта ERC-721, представляющие собой депозиты с кастомным сроком погашения, либо токены ERC-20 (если период погашения предустановлен).

- Помимо дохода по фиксированной ставке, до даты погашения начисляются нативные токены проекта — MPH.

- MPH можно стейкировать на платформе 88mph для получения дополнительного дохода и возможности участия в процессе управления.

Фиксированная ставка формируется путем сглаживания кривой переменной доходности 30-дневной экспоненциальной скользящей средней (EMA). В зависимости от продолжительности срока погашения 88mph предлагает доходность в диапазоне 25-75% от значения EMA.

Помимо Ethereum, платформа поддерживает Polygon, Avalanche и Fantom. TVL сервиса 88mph по состоянию на 23.10.2021 составляет $41,6 млн, согласно DeFi Llama.

Есть и другой подход, делающий возможным фиксированные ставки доходности. Например, связанные с различными протоколами пулы делятся на категории — так называемые транши с уникальными характеристиками.

Подобные сервисы агрегируют пользовательские средства и размещают их в лендинговых сервисах. Получаемые от последних доходы распределяются между участниками рынка непропорционально — в зависимости от их склонности к риску.

Пользователям нужно выбрать подходящий для себя транш — старший (безопасный, с консервативной ставкой) или младший (высокодоходный, но сопряженный с повышенным риском). Если поступления старшего превышают прогнозируемый уровень, младший получает дополнительный доход. С другой стороны, младший терпит убытки, если старший недополучает ожидаемый доход.

Предположим, у старшего транша фиксированная ставка процента — 5% APR. Соотношение между TVL у старшего и младшего траншей составляет 7:3. Если генерируемая общим пулом годовая доходность составляет 10%, старший получает 5% APR. В таком случае преимущество от разницы в процентных ставках достанется пользователям младшего транша с 21,6% APR.

Однако предположим, что общая доходность составляет всего 3% APR. Тогда старший пул получит те же 5%, а эффективная ставка младшего пула составит -1,6% (поскольку поддерживается доходность позиций более консервативных инвесторов).

Нетрудно догадаться, что в младших пулах должна быть достаточная ликвидность, чтобы гарантировать доходность старших пулов при различных сценариях развития рынка.

Saffron Finance предоставляет пользователям возможность формировать портфели в соответствии с различными соотношениями риска и доходности, выбирая транши категорий АА или А.

Чтобы получить доступ к высокодоходным траншам (А), нужно стейкировать нативный токен SFI.

В экосистеме предусмотрен встроенный механизм снижения рисков — пользователи высокорисковых траншей страхуют от убытков сторонников более консервативного подхода к инвестированию (АА).

Во второй версии протокола реализованы бессрочный стейкинг, автоматическое начисление сложных процентов, мультивалютные транши

Довольно похож на Saffron Finance проект BarnBridge. Один из первых его продуктов — SMART Yield Bonds, в котором агрегируется доходность из протоколов вроде Compound и распределяется среди старших и младших пулов. Последние отличаются параметрами риска и доходности.

В отличие от SFI, токен не используется для стейкинга, а лишь для управления.

TVL проекта BarnBridge составляет $23,1 млн, согласно данным DeFi Llama по состоянию на 23.10.2021.

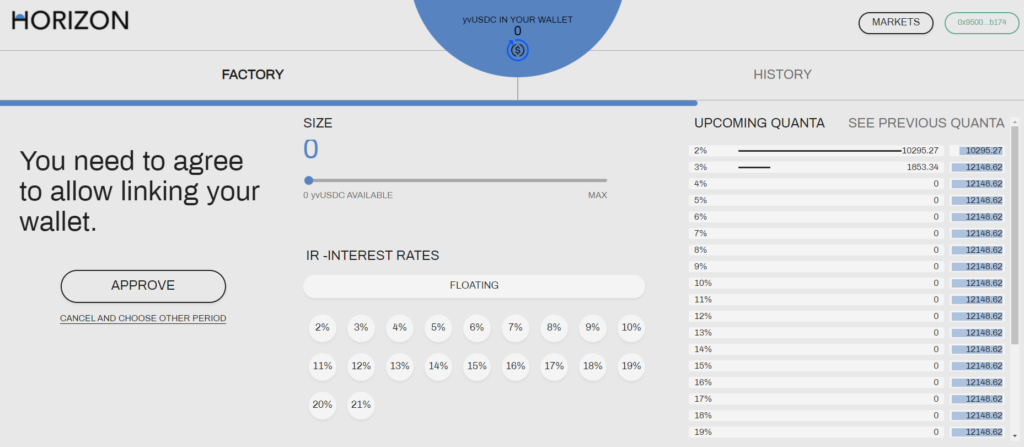

Есть также FIRPs, основанные на теории игр — например, Horizon. Пользователи этой платформы депонируют залоговое обеспечение в пул ликвидности, который взаимодействует с лендинговыми протоколами вроде Compound. Затем участникам рынка предлагается разместить скрытые заявки на фиксированные ставки (они выступают в качестве верхних лимитов доходности), либо на плавающие ставки для различных раундов.

После каждого раунда ставки становятся видимыми и, таким образом, создается подобие книги ордеров.

Протокол ранжирует ставки от самой низкой до наиболее высокой и соответствующим образом распределяет поступления от лендинговых протоколов. Оставшиеся средства (если есть таковые) направляются в пул плавающих ставок.

Как уже говорилось, выставленные заявки впоследствии становятся видимыми. Это позволяет пользователям активно конкурировать между собой, определяя наиболее популярные ставки. Кроме того, участники рынка могут свободно корректировать свои заявки, устанавливая при желании плавающую ставку. Таким образом, Horizon также можно рассматривать как протокол прогнозирования.

Платформу можно лишь условно отнести к FIRPs, поскольку ставки процента, по сути, не являются фиксированными. Однако система вознаграждает пользователей, которым удается делать точные прогнозы касательно будущей доходности. Кто ставит на слишком высокий показатель или на плавающую ставку, рискует недополучить прибыль или совсем ничего не заработать.

Проект пока работает в бета-режиме. Команда Horizon планирует выпустить нативный токен HRZ, но пока неясно его предназначение.

В числе инвесторов платформы: Alameda Research, Framework Ventures, Mechanism Capital, DeFiance Capital, Spartan Group, NGC, Incuba Alpha, Ruby Capital, Robot Ventures, ASResearch.

Есть и другие вариации протоколов, предоставляющих заемные средства на фиксированный срок. Например, ключевой особенностью Ruler Protocol и Timeswap является отсутствие ликвидаций позиций.

Преимущества и недостатки FIRPs

Рассмотренные выше проекты довольно сложны для понимания. Едва ли FIRPs завоюют популярность у новичков индустрии и даже среди более-менее опытных пользователей, привыкших к AMM- и лендинговым платформам.

Интерфейсы сервисов Yield Protocol и Notional кажутся более-менее интуитивно понятными. Относительно просты и предлагаемые ими инструменты, имеющие много общего с бескупонными облигациями. Однако TVL этих проектов мизерный в сравнении с лидерами рейтинга DeFi Llama. Это, вероятно, обусловлено относительно низкими процентными ставками, предлагаемыми пользователям.

Довольно большие суммы средств обращаются в протоколе 88mph. Очевидно, что это достигнуто благодаря майнингу ликвидности — токены MPH щедро начисляются «в нагрузку» к консервативной фиксированной ставке.

Привлечение достаточной ликвидности — пожалуй, главный вызов для FIRPs. Дополнительные стимулы вроде программ майнинга ликвидности могут частично и временно смягчить эту проблему. Однако необходим органичный спрос на новые DeFi-инструменты, от которого зависят эффективные процентные ставки.

Популярность FIRPs может вырасти благодаря снижающим транзакционные издержки решениям второго уровня, интеграции новых протоколов вроде Polygon и Avalanche и доработке пользовательских интерфейсов, большинство которых трудно назвать интуитивно понятными.

Не исключено, что интерес к протоколам с фиксированными ставками вырастет на фоне медвежьей фазы рынка, наступление которой неизбежно. Однако в таком случае FIRPs придется противостоять в конкурентной борьбе с кастодиальными платформыми вроде Celsius Network или Compound Treasury.

Последняя позволяет необанкам и прочим финтех-компаниям конвертировать доллары США в USDC. Стейблкоины задействованы в Compound по гарантированной процентной ставке в 4%. Это гораздо больше того, что компании могут получать в рамках традиционных банковских накопительных счетов (около 0,7% годовых).

***

DeFi-сегмент стремительно развивается, непрерывно усложняясь. Наряду с децентрализованными опционами зарождаются не менее сложные для понимания инструменты — протоколы с фиксированными ставками.

Перед разработчиками новых протоколов стоит немало задач: создание интуитивно понятных интерфейсов и механизмов привлечения достаточной ликвидности. Проекты могут столкнуться и с регуляторными рисками, поскольку SEC и CFTC все чаще обращают внимание на DeFi и производные инструменты на базе цифровых активов.

Однако не исключено, что FIRPs все же придутся по душе консервативным инвесторам во время рецессии, став одним из основных элементов сегмента децентрализованных финансов благодаря более привлекательным ставкам в сравнении с традиционным рынком.

Подписывайтесь на новости ForkLog в Telegram: ForkLog Feed — вся лента новостей, ForkLog — самые важные новости, инфографика и мнения.

Рассылки ForkLog: держите руку на пульсе биткоин-индустрии!