«Вертолетные деньги»: выход из кризиса или еще одно заблуждение традиционной школы экономики

27 марта Сенат США утвердил самый масштабный в истории страны пакет антикризисных мер для поддержки экономики на фоне борьбы с пандемией коронавируса COVID-19 — его объем составит $2,2 трлн. В списке мер — увеличение расходов на систему здравоохранения, выделение прямой финансовой помощи населению, а также обеспечение доступа бизнеса к льготным займам и грантам, покрывающим расходы на оплату труда сотрудников на время карантина.

Выделение прямой финансовой помощи населению, также часто называемое «вертолетными деньгами» — один из наиболее примечательных пунктов указанного пакета. В его рамках большинство взрослых американцев получат разовую выплату в размере $1200 долларов и дополнительно $500 за каждого ребенка в возрасте до 16 лет. Чтобы получить деньги в полном объеме, доход одного американца не должен превышать $75 000 в год, для бездетной семьи из двух человек — $150 000. Максимальная сумма, которую сможет получить одна семья, независимо от количества детей, установлена в размере $7500. Не получат денег от государства физические лица, зарабатывающие более $99 000 в год, и бездетные пары с доходом выше $198 000.

ForkLog рассмотрел модель «вертолетных денег», в том числе в контексте ее значения для экономики, а также обозначил ее слабые стороны, которые могут проявиться в долгосрочной перспективе.

Что такое «вертолетные деньги»?

Впервые понятие «вертолетные деньги» появилось в 1969 году в работе «Оптимальное количество денег» американского экономиста и лауреата Нобелевской премии Милтона Фридмана. Под этим понимается безвозмездное перечисление денежных средств на счета физических лиц или снижение налогов для домохозяйств.

Конечная цель «вертолетных денег» согласно Фридману — восстановление экономики государства от рецессии. Достигается это посредством того, что население, имея большее количество денег на руках, повышает потребительский спрос и расходы, стимулируя тем самым экономическую активность и увеличивая инфляцию до оптимального уровня.

В 2006 году концепцию «вертолетных денег» возродил бывший глава ФРС США Бен Бернанке: рассуждая о способах борьбы с дефляцией, он допустил такую экстремальную тактику, как широкое сокращение налогов, финансируемое созданием новых денег со стороны центробанка.

Наконец, уже в 2016 году о приближении эры «вертолетных денег» заявил американский миллиардер, основатель и управляющий хедж-фонда Bridgewater Рэй Далио. По его мнению, такие меры монетарной политики, как снижение ключевой ставки, количественные смягчения и негативные процентные ставки исчерпали себя, и для стимулирования экономики центробанкам придется напрямую финансировать госрасходы с помощью электронных денег и направлять деньги непосредственно домохозяйствам.

Чем «вертолетные деньги» отличаются от политики количественного смягчения

Количественное смягчение (англ. Quantitative easing, QE) — инструмент кредитно-денежной политики, используемый центральными банками для стимулирования национальных экономик в период рецессии, когда традиционные инструменты в силу ряда факторов оказываются недостаточно эффективными. При количественном смягчении регулятор покупает или берет в обеспечение долгосрочные финансовые активы для вливания определенного количества денег в экономику. Традиционная монетарная политика же предполагает, что центробанк покупает или продает краткосрочные государственные облигации для сохранения процентных ставок на целевом уровне.

Метод количественного смягчения используется государством в том случае, если процентная ставка центробанка опустилась до критически низкого уровня, который не оставляет возможности оперировать ею для снижения курса национальной валюты и повышения денежной массы. Подобная ситуация также известна как «ловушка ликвидности” и обычно возникает при дефляции или очень низкой инфляции.

Главные отличия QE от «вертолетных денег»:

- «вертолетные деньги» идут напрямую к потребителям и домохозяйствам, а не в центральные банки, которые могут продать приобретенные активы сразу после восстановления экономики;

- «вертолетные деньги» необратимы, поскольку увеличивают денежную базу конечных потребителей.

Справка

Изначально программы количественного смягчения были разработаны специально для США. Первая программа (QE1) продлилась с конца ноября 2008 года до марта 2010 года, ее объем составил $1,75 трлн. С ноября 2010 года по июнь 2011 года действовала вторая программа количественного смягчения (QE2), в рамках которой с рынка были выкуплены облигации на $600 млрд. Наконец, финальная, третья программа (QE3) стартовала в сентябре 2012 года и завершилась в октябре 2014 года. Ее объем составил более $1,25 трлн.

Количественное смягчение, как и монетарная политика в целом, может проводиться лишь в том случае, если регуляторы контролируют используемую валюту. Таким образом, центральные банки стран Еврозоны не могут в одностороннем порядке увеличивать денежное предложение, применяя количественное смягчение, поскольку эти полномочия переданы ЕЦБ.

Ведущие экономисты признают, что политика количественного смягчения, взятая на вооружение центральными банками развитых стран с начала финансового кризиса 2008 года, действительно способствовала снижению системных рисков и увеличила доверие на рынке.

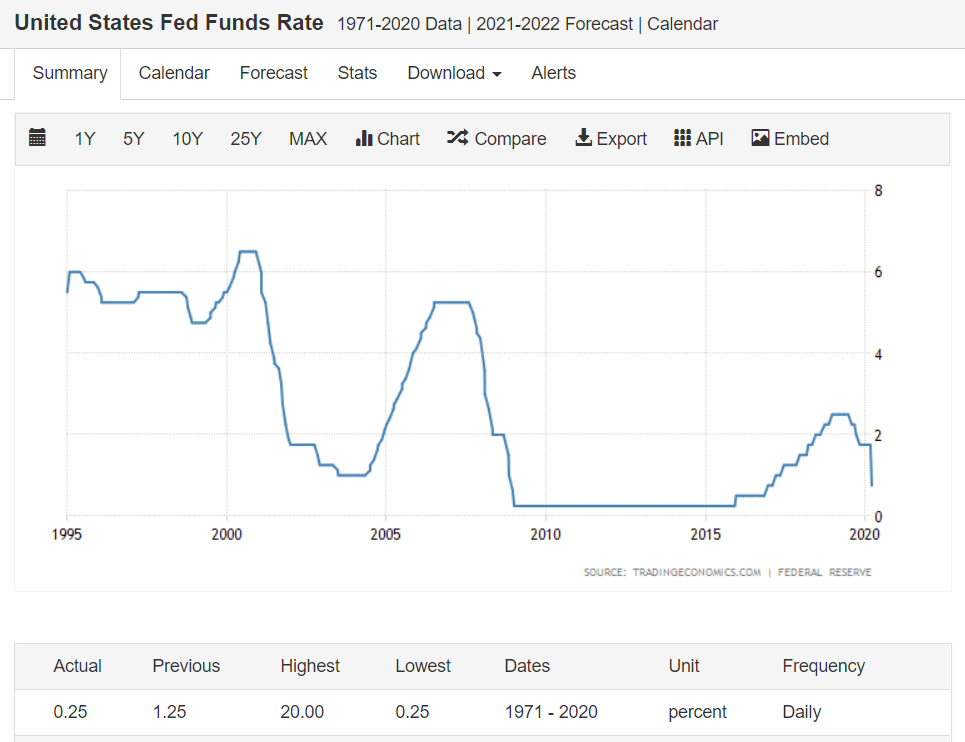

15 марта 2020 года Федеральная резервная система США (ФРС) приняла решение возобновить количественное смягчение (QE) путем скупки облигаций на общую сумму $700 млрд.

«Последствия коронавируса окажут давление на экономическую активность в краткосрочной перспективе и являются риском для экономического прогноза. В свете этих событий Комитет решил снизить целевой диапазон», — сообщила ФРС.

Одновременно с этим регулятор снизил диапазон ключевой процентной ставки до 0,00–0,25% с предыдущего значения 1,00–1,25%. ФРС планирует удерживать ставку на околонулевом уровне до тех пор, пока не будет уверенности в том, что экономика перенесла последние события и движется к достижению целей максимальной занятости и ценовой стабильности.

В последний раз ключевая ставка находилась в диапазоне 0,00–0,25% с 2008 года и до конца 2015 года.

«Вертолетные деньги» — это не безусловный базовый доход

Концепция всеобщего минимального дохода, гарантированного правительством, была упомянута еще в 16-веке в знаменитой «Утопии» английского философа Томаса Мора. В своем труде Мор на примере вымышленного островного государства хотел продемонстрировать свое видение того, какой может быть система общественного устройства.

В современной истории эксперименты по предоставлению населению базового дохода проводились в нескольких странах, наиболее известным примером которых стала Финляндия. Среди аргументов в пользу такой модели называются опасения, что из-за массовой роботизации и проникновения искусственного интеллекта в различные сферы жизнедеятельности огромное количество людей в будущем потеряет работу. Но с этим согласны не все — есть и более мрачные прогнозы.

Также сторонники безусловного базового дохода говорят о том, что он открывает людям новые возможности, освобождая их «от рынка рабов» и снова делая гражданами.

Тем не менее дальше экспериментов в этом направлении дело пока не заходит. Более того, в 2016 году жители Швейцарии и вовсе проголосовали против введения такой модели. При этом правительство страны заявляло о готовности ежемесячно выплачивать по 2500 швейцарских франков взрослым гражданам и по 625 франков детям. Инициаторы референдума говорили, что речь шла не столько о повышении уровня благосостояния, сколько о том, чтобы дать гражданам дополнительные возможности для развития. Предложенную инициативу поддержали, однако, только около 23 % швейцарцев.

Концепция всеобщего минимального дохода действительно напоминает «вертолетные деньги», однако последняя модель предполагает, что такие меры действуют только в период экономического кризиса. Совершенно другие у нее и задачи: вместо стремления обеспечить благосостояние граждан, речь идет о спасении национальных экономик.

С приходом пандемии COVID-19 вопрос введения безусловного базового дохода снова оказался на повестке дня. Такие предложения прозвучали, например, в Великобритании, где соответствующую петицию подписали 175 парламентариев, обсуждают их и в других странах.

«Вертолетные деньги» на блокчейне?

Еще в декабре 2019 года, за несколько месяцев до того как коронавирус COVID-19 был объявлен пандемией и почти половина населения земли оказалась на карантине, швейцарский банк Julius Baer в своем прогнозе о долгосрочных тенденциях на 2020–2029 годы писал, что в течение 10 лет центробанки могут начать практическую реализацию концепции «вертолетных денег» и вместо раздачи денег банкам направлять их напрямую домохозяйствам.

По словам Ива Бозона, директора по инвестициям Julius Baer, для более состоятельных домохозяйств такая единоразовая выплата будет означать снижение налогов и будет менее стимулирующим фактором, чем для семей со средними доходами. Менее состоятельные домохозяйства используют большую часть располагаемого дохода и таким образом получат дополнительную наличность, которую смогут потратить, не прибегая к кредитам.

Более того, он также предположил, что с учетом развития блокчейн-технологий и возможности введения цифровых валют центробанки смогут напрямую перечислять средства гражданам на их счета. В таком случае регулятор технологически сможет устанавливать временные ограничения на действие таких одноразовых выплат: деньги должны быть потрачены в течение определенного времени, в противном случае эта сумма сгорает.

«Вертолетные деньги» были снова включены в недавний отчет Julius Baer в марте этого года, где описываются возможные сценарии последствий пандемии коронавируса для мировой экономики и рынков капитала.

Слабые стороны и критика

В теории концепция «вертолетных денег» кажется привлекательной и правильной, особенно в условиях нынешнего кризиса, когда рушатся целые индустрии, а безработица растет беспрецедентными темпами. Однако есть несколько проблем.

Одна из них – проблема реализации: насколько эффективно такие «вертолетные деньги» будут распределяться, будут ли получатели их действительно тратить или же предпочтут придержать, не приведет ли это к инфляционному давлению?

Сам факт обсуждения «вертолетных денег» – это уже признак того, что центральные банки могут рассмотреть любой вариант, чтобы перезагрузить глобальную экономику. И это означает, что дела в ней идут весьма плачевно.

Также можно обратиться к книге Сейфедина Аммуса «Краткая история денег», в которой он подверг жесткой критике упомянутого в начале этого материала Милтона Фридмана за его сознательный уход от принципиально важного вопроса: чем были вызваны финансовые кризисы, влиявшие на экономику США в течение века.

«Либертарианцы вроде Милтона Фридмана вообще склонны обвинять правительство в любых экономических проблемах, однако в данном случае их ущербная логика предполагает, что для решения проблемы нужно еще повысить уровень государственного вмешательства. Главная ошибка авторов буквально бросается в глаза: они даже не пытаются выяснить, чем же вызван этот самый финансовый кризис, а также дефляционный коллапс и банковская паника», — пишет Аммус.

Он напоминает — из австрийской теории экономического цикла известно, что единственная причина масштабной экономической рецессии — это увеличение денежной массы. Однако Фридман объявляет причину бедствия панацеей: правительство должно оперативно вмешаться, рекапитализовать банковскую систему и повысить ликвидность при первых же симптомах экономического спада.

«Полагаю, теперь вам понятнее, отчего современные экономисты так не любят логику и причинно-следственные связи. Логическое мышление в пух и прах разнесло бы любые их выкладки», — заключает Аммус.

Похожие мысли высказывает и немецкий экономист Отмар Иссинг:

«Вертолетные деньги — это никакая не панацея. Вся эта идея — ничто иное, как признание несостоятельности монетарной политики… Свободно раскидываясь деньгами, центральный банк теряет контроль над печатным станком. Мировая экономика ввергается в неописуемый хаос», — сказал он в интервью в 2016 году.

В этом контексте биткоин и заложенная в нем дефляционная модель, ключевым компонентом которой являются проводимые каждые четыре года халвинги, остается, пожалуй, единственной жизнеспособной альтернативой фиатным деньгам.

Is your central bank behind the times?

If your monetary system routinely needs expensive, inefficient & outdated Quantitative Easing to continue functioning, then it is time for an upgrade.

Try Bitcoin’s All-New Proprietary and Unique Quantitative Hardening ™️ Technology. pic.twitter.com/D787CH5Jyu

— Saifedean Ammous (@saifedean) April 5, 2020

Более того, не стоит забывать главное: какие бы меры не предпринимали сейчас государства, глубинная проблема остается неизменной: фиатные деньги, выпускает ли их центробанк или корпорации, остаются централизованными по своей природе, лишая человека финансового суверенитета.

Подписывайтесь на новости ForkLog в Telegram: ForkLog Feed — вся лента новостей, ForkLog — самые важные новости и опросы.

Рассылки ForkLog: держите руку на пульсе биткоин-индустрии!