Что такое цифровая валюта центробанков (CBDC)?

Что такое цифровая валюта центробанков (CBDC)?

Цифровая валюта центробанков (CBDC) — форма денег, существующая только в цифровом виде и являющаяся обязательством центрального банка (ЦБ) отдельного государства.

Более 100 стран экспериментируют с внедрением CBDC по разным причинам. Для развивающихся экономик нативная цифровая валюта способна повысить финансовую инклюзивность. Для других — стать средством контроля и эффективности.

Зачем нужна CBDC?

Центробанки уже давно практикуют цифровую эмиссию валюты, переводя значительную долю операций в безналичную форму. CBDC, в отличие от такой системы, обладает потенциальными особенностями:

- защита монетарного суверенитета. Рост стабильности и сохранение контроля ЦБ над денежной массой на фоне жесткой конкуренции с частными криптовалютами, стейблкоинами и финансовыми сервисами технологических гигантов;

- повышение финансовой инклюзивности. Снижение затрат на транзакции и платежную инфраструктуру, а также предоставление возможности офлайн-переводов для населения;

- новые инструменты монетарной и фискальной политики. Для ЦБ это возможность обхода «ловушки нулевых ставок» за счет программируемых ставок по цифровым кошелькам. Для правительства — прозрачность: с помощью смарт-контрактов можно «окрашивать» средства для бюджетных трат и субсидий, исключая их нецелевое использование;

- дедолларизация экономики. Стимул к использованию местной национальной валюты для оплаты товаров и услуг;

- трансформация международных расчетов. Оптовая версия CBDC для финансовых институтов радикально снижает расчетные риски, обеспечивая мгновенный доступ к ликвидности 24/7. Она позволяет проводить трансграничные переводы напрямую, минуя традиционных посредников (SWIFT и банки-корреспонденты).

Какие бывают CBDC?

Эксперты Банка международных расчетов выделили два основных типа CBDC по назначению:

- розничные CBDC (rCBDC). Предназначены для широкой публики (граждан и бизнеса) и призваны предоставить безрисковые цифровые национальные деньги для повседневных транзакций;

- оптовые CBDC (wCBDC). Используются только финансовыми институтами. Они действуют как резервы ЦБ, но обладают функциями программируемости с помощью смарт-контрактов для мгновенных межбанковских и трансграничных расчетов.

В зависимости от распределения ролей между ЦБ и коммерческим сектором (открытие кошельков, проведение процедур KYC/AML, обработка платежей) CBDC разделяют по архитектуре:

- одноуровневая/прямая (Direct CBDC). ЦБ берет на себя все функции — от выпуска валюты до обслуживания физических лиц и проверки транзакций. На практике от этой модели отказываются, так как центробанк не имеет инфраструктуры для массовой клиентской поддержки, а монополизация рынка мешает инновациям частного сектора;

- двухуровневая/опосредованная (Intermediated CBDC). Эмиссию осуществляет ЦБ, но взаимодействие с клиентами отдано частному сектору (банкам). Регулятор лишь обрабатывает транзакции посредников пакетами, объединенными в группы. Эта система безопаснее и снимает операционную нагрузку с центробанка;

- гибридная. Двухуровневая структура, при которой ЦБ сохраняет у себя резервную копию всех транзакций. Эта модель стала популярна (включая платформы цифрового юаня и рубля). Она позволяет регулятору гарантировать сохранность средств и непрерывность платежей даже в случае технического сбоя или банкротства посредника;

- синтетические CBDC (sCBDC) — стейблкоины частных компаний, которые на 100% обеспечены их резервами на счетах в ЦБ. В данной архитектуре риск дефолта по обязательствам перед пользователем несет оператор.

В каких странах планируют внедрить CBDC?

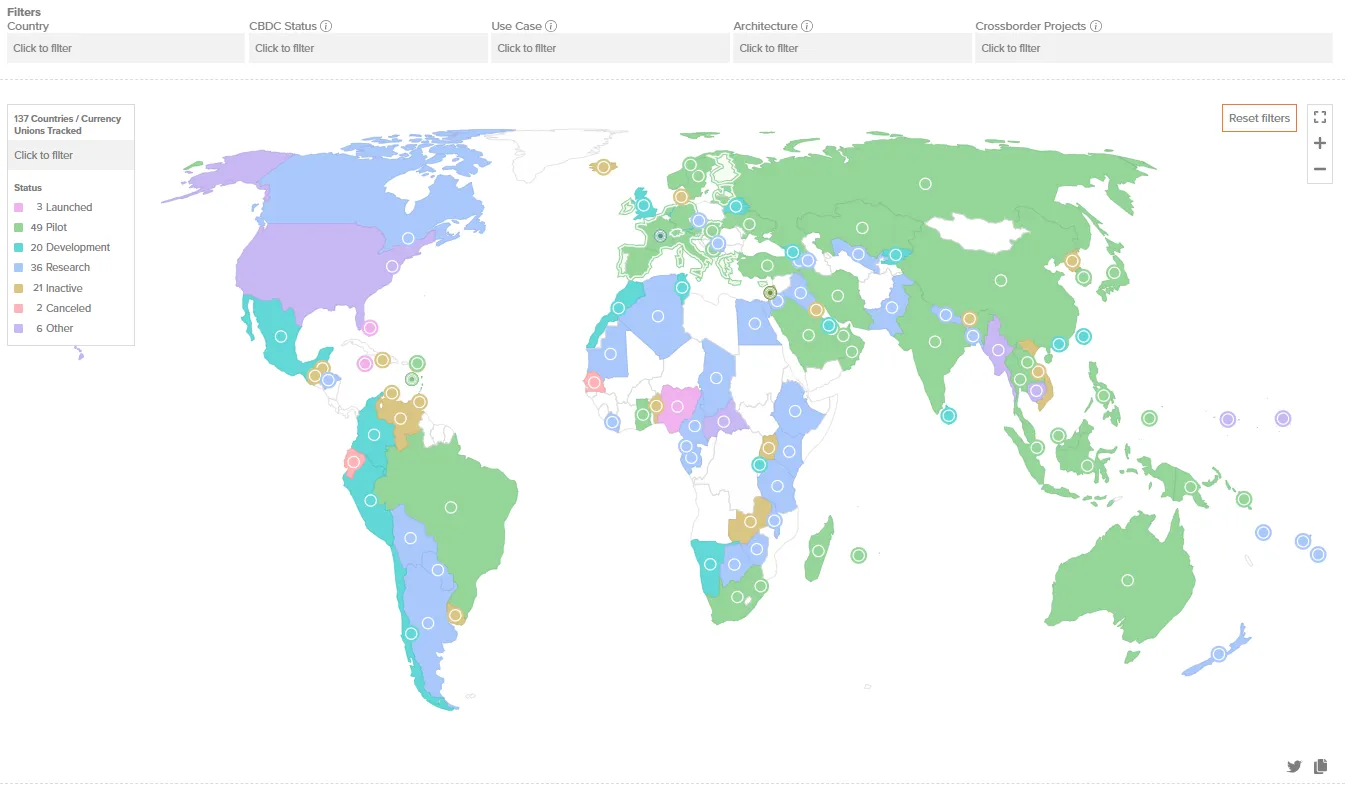

В 2026 году большинство ЦБ, представляющих свыше 90% мирового ВВП, вовлечены в процесс создания цифровых валют.

По данным трекера Atlantic Council, глобальный тренд смещается от теоретических исследований к практическому внедрению.

Статистика по этапам внедрения CBDC среди 137 стран по данным на июль 2025 года:

- исследования — 36;

- разработка — 20;

- пилотные версии — 49;

- неактивны — 21;

- отменены — 2;

- другое — 6;

- внедрили — 3.

Пионерами в запуске CBDC стали Багамские Острова, Ямайка и Нигерия. Однако лидерами по масштабам интеграции цифровых национальных валют в экономику выступают:

- Китай. Кампания по развитию цифрового юаня стала одной из масштабнейших в мире. В 2026 году e-CNY преодолела стадию тестирования и интегрирована в повседневные расчеты сотен миллионов граждан, с планами для использования в международной торговле;

- Индия. В 2025 году Резервный банк Индии применил розничные и оптовые CBDC, внедрил новые сценарии использования, офлайн-функционал и расширил круг участников. Цифровую рупию применяли, в том числе для распределения целевых государственных субсидий за счет технологии смарт-контрактов;

- Россия. Пилотирование цифрового рубля с 2023 года прошло успешно, и к 2026 году приблизилось к стадии масштабирования с подключением доверенных банков и крупнейших торговых сетей;

- ОАЭ. В конце 2025 года в Эмиратах вступил в силу новый банковский закон, который официально признал цифровой дирхам законным платежным средством. ОАЭ сделали ставку не только на граждан, но и на международный бизнес. Регион — ключевой узел платформы межбанковских расчетов mBridge (вместе с Китаем), для обеспечения мгновенных трансграничных платежей в обход долларовой системы;

- Бразилия. К 2026 году страна показывала высокие темпы цифровизации экономики, завершая тестирование цифрового риала (проект Drex). Он позиционируется как инфраструктура, в которой смарт-контракты управляют залогами, кредитами и международными торговыми сделками, объединяя цифровые деньги и реальные активы.

Десятки стран подошли к этапу продвинутого тестирования. Европейский центральный банк начал активную подготовку инфраструктуры и законодательства для внедрения цифрового евро к 2029 году.

В мире также существуют пилотные проекты с участием известных криптовалютных компаний. Например, Ripple участвует в реализации CBDC в Палау, Бутане, Черногории и Гонконге. В 2023 году казахстанское подразделение криптобиржи Binance способствовало выпуску обеспеченного цифровым тенге стейблкоина на базе BNB Chain.

В чем основные риски CBDC для финансовой системы?

Представители экономических институтов и регуляторы выделяют следующие критические риски массового внедрения цифровых валют:

- классический банк-ран. Пользователи могут массово перевести свои сбережения со счетов коммерческих банков в более надежные безрисковые кошельки CBDC. Это может спровоцировать их крах (по аналогии с тем, как инвесторы обрушили Silvergate или Silicon Valley Bank в 2023 году). Для предотвращения этого сценария регуляторам приходится вводить жесткие лимиты на максимальные остатки и переводы в CBDC для физлиц;

- удар по рынку кредитования. Переток средств в ЦБ означает, что коммерческие банки теряют источник дешевого фондирования (депозиты населения). Это неизбежно ведет к удорожанию кредитов для бизнеса и населения, что может затормозить рост чувствительных отраслей экономики;

- угроза приватности и риск тотального контроля. В отличие от наличных, CBDC оставляют цифровой след. Использование смарт-контрактов создает риск злоупотреблений со стороны государства: введение социального рейтинга, блокировка счетов по политическим мотивам, установление «срока годности» для денег или алгоритмический запрет на покупку определенных категорий товаров;

- операционные и технологические уязвимости. Система национального масштаба становится главной мишенью для хакеров. Риски включают уязвимости в коде смарт-контрактов, сбои в аппаратном обеспечении, атаки на криптографические алгоритмы, а также проблему «двойной траты» при совершении платежей в офлайн-режиме;

- сложная нормативно-правовая база. Глобальное внедрение CBDC требует адаптации законодательства и новых конституционных норм о тайне связи и банковской тайне, а также новых AML-стандартов, что вызывает сопротивление в ряде юрисдикций.

Рассылки ForkLog: держите руку на пульсе биткоин-индустрии!