Как рассчитать будущую стоимость биткоина и других криптоактивов (часть 2)

Криптоактивы — многообещающая инновация эволюции денег и современной финансовой системы. Однако многие связанные с оценкой криптоактивов вопросы по-прежнему остаются открытыми.

Фундаментальные концепции, на базе которых могут быть созданы формализованные методы оценки криптоактивов, только начинают зарождаться. Тем не менее эксперименты на этом поприще проводятся уже более 10 лет.

В первой части статьи Кевина Лю из CoinMetrics были вкратце рассмотрены шесть основных подходов к исследованию оценки криптоактивов: уравнение обмена, модель дисконтированной будущей полезности, закон Меткалфа, регрессионные модели цены, модели стоимости добычи и выявления пузырей на рынке.

Во второй части рассмотрены еще пять подходов:

- соотношения, используемые в фундаментальном анализе;

- «возрастной» анализ на основе распределения неизрасходованных выходов транзакций (UTXO);

- анализ, основанный на реализованной капитализации;

- факторное инвестирование;

- анализ на основе контента соцсетей.

Фундаментальные соотношения

Подход на основе фундаментальных соотношений — один из наиболее широко используемых при оценке криптоактивов. Черпая вдохновение в сфере анализа акций, включая соотношение цена / прибыль, фундаментальные коэффициенты часто используются для выявления периодов переоцененности и недооцененности активов.

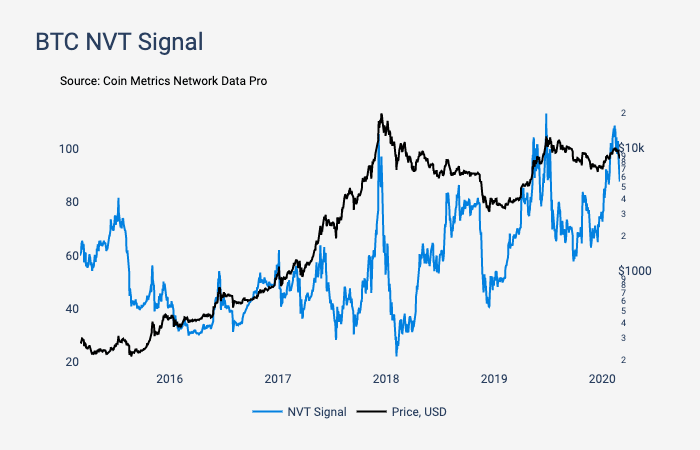

Вилли Ву первым применил фундаментальные соотношения к криптоактивам, представив индикатор NVT (Network Value to Transactions), рассчитываемый делением рыночной капитализации актива на дневной объем ончейн-транзакций.

Логика этого подхода состоит в том, что дневной объем транзакций указывает на степень использования и полезность критоптоактива. Высокие значения индикатора NVT свидетельствуют о формировании ценовых пузырей, а низкие отметки могут служить для выявления привлекательных точек входа в рынок.

Дмитрий Каличкин из Cryptolab Algorithmic в 2018 году развил эту идею, предложив усовершенствованный вариант индикатора — NVT Signal. В частности, исследователю удалось устранить некоторые недостатки метрики, мешавшие ее использованию в реальном времени.

Индикатор NVT Signal и цена биткоина. Источник: CoinMetrics

Сооснователь CoinMetrics Якоб Франек в 2018 году представил новое соотношение для оценки криптоактивов, вытекающее из закона Меткалфа — Network Value to Metcalfe Ratio. Эта метрика эмпирически протестирована Дмитрием Каличкиным и разобрана в его статье.

Сооснователь Ledger Capital Викрам Арун также исследовал альтернативные подходы к более точной оценке активов на основе суточного объема транзакций. Опираясь на закон Меткалфа и NVT Ratio, Арун описывает индикатор Network Value/Transactions to Growth (NVTG). Этот инструмент более точно оценивает стоимость транзакций, поскольку модель исключает связанные с микшированием платежи повторяющиеся переводы средств между биржевыми кошельками и прочие «неэкономические» операции.

В представленном в 2018 году Филипом Свифтом инструменте Bitcoin Network Momentum не используются фундаментальные соотношения, однако задействован дневной объем ончейн-транзакций, выраженный в нативных единицах.

В основе некоторых других соотношений лежит доход майнеров, который представляет собой объем капитала в долларовом выражении, обеспечивающий безопасность сети и влияющий на внутреннюю стоимость криптоактива. Майнеры также являются постоянным и значимым источником давления продаж.

Принимая все это во внимание, исследователь The Block Маттео Лейбовиц предложил инструмент Fee Ratio Multiple, представляющий соотношение доходов майнеров и транзакционных комиссий. По словам аналитика, этот индикатор показывает то, насколько безопасной остается сеть по мере уменьшения награды за блок, а также может «неявным образом» указывать на эффективность актива в качества средства сохранения стоимости.

Исследователь cryptopoiesis предложил в 2019 году «барометр рыночных циклов биткоина» — индикатор Puell Multiple. Он представляет собой отношение дневного объема эмиссии в долларовом выражении к этому же показателю, но уже сглаженному 365-дневной скользящей средней.

В исследованиях, где задействованы фундаментальные соотношения, затрагиваются самые различные аспекты. Благодаря «возрастному» UTXO-анализу и использованию реализованной капитализации, было введено несколько дополнительных фундаментальных соотношений:

- Индикатор «подвижности» (Liveliness ratio);

- Соотношение рыночной капитализации к реализованной (Market Cap versus Realized Cap, MVRV);

- коэффициент прибыльности потраченного выхода (Spent Output Profit Ratio, SOPR);

- отношение реализованной капитализации к стоимости транзакций (Realized Capitalization to Transaction Value (RVT) и т. д.

Фундаментальные соотношения — пожалуй, наиболее развитое направление анализа криптоактивов благодаря относительно простому толкованию показателей и их применимости для своевременного принятия рыночных решений.

Однако некоторые такие инструменты подвергаются критике за недостаточную точность прогнозов. В частности, эффективность NVT снижается по мере роста популярности офчейн-транзакций. Также прогнозы искажают крупные перемещения средств между кошельками бирж и кастодиальных сервисов.

Возрастной UTXO-анализ

В «возрастном» анализе изучаются аспекты предложения криптоактивов путем изучения поведения держателей. Под [simple_tooltip content=’Неизрасходованные выходы транзакций’]UTXO[/simple_tooltip] подразумевается контролируемый пользователем выход транзакции, который призван стать входом будущей транзакции. Эта модель учета используется в биткоине и некоторых других сетях. Некоторые концепции UTXO-анализа были успешно адаптированы и к системам на основе аккаунтов, таких как Ethereum.

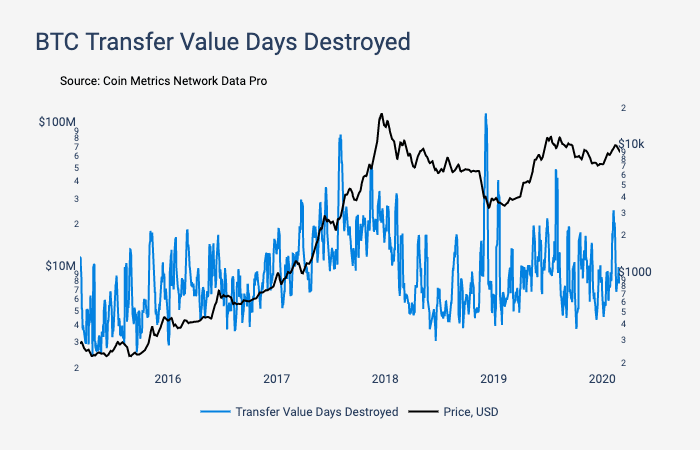

Наиболее ранний вклад в эту область внес в 2011 году ByteCoin, предложив концепцию Bitcoin days destroyed. Она представляет собой альтернативный способ измерения стоимости транзакций. Метрика рассчитывается умножением суммы транзакции в BTC на количество дней с момента последнего перемещения участвующих в ней монет. При этом больший вес придается BTC, которые лежали неподвижно долгое время, а меньший — монетам, перемещавшимся относительно недавно.

К примеру, лежавший неподвижно 100 дней 1 BTC имеет в сто раз больший вес, чем один биткоин, транзакция с которым произошла день назад. Подход на основе анализа времени с момента последнего использования монет заложил основу для последующих исследований.

На графике ниже проиллюстрирована динамика перемещения стоимости в BTC в соответствии с Bitcoin days destroyed, сглаженная семидневной скользящей средней.

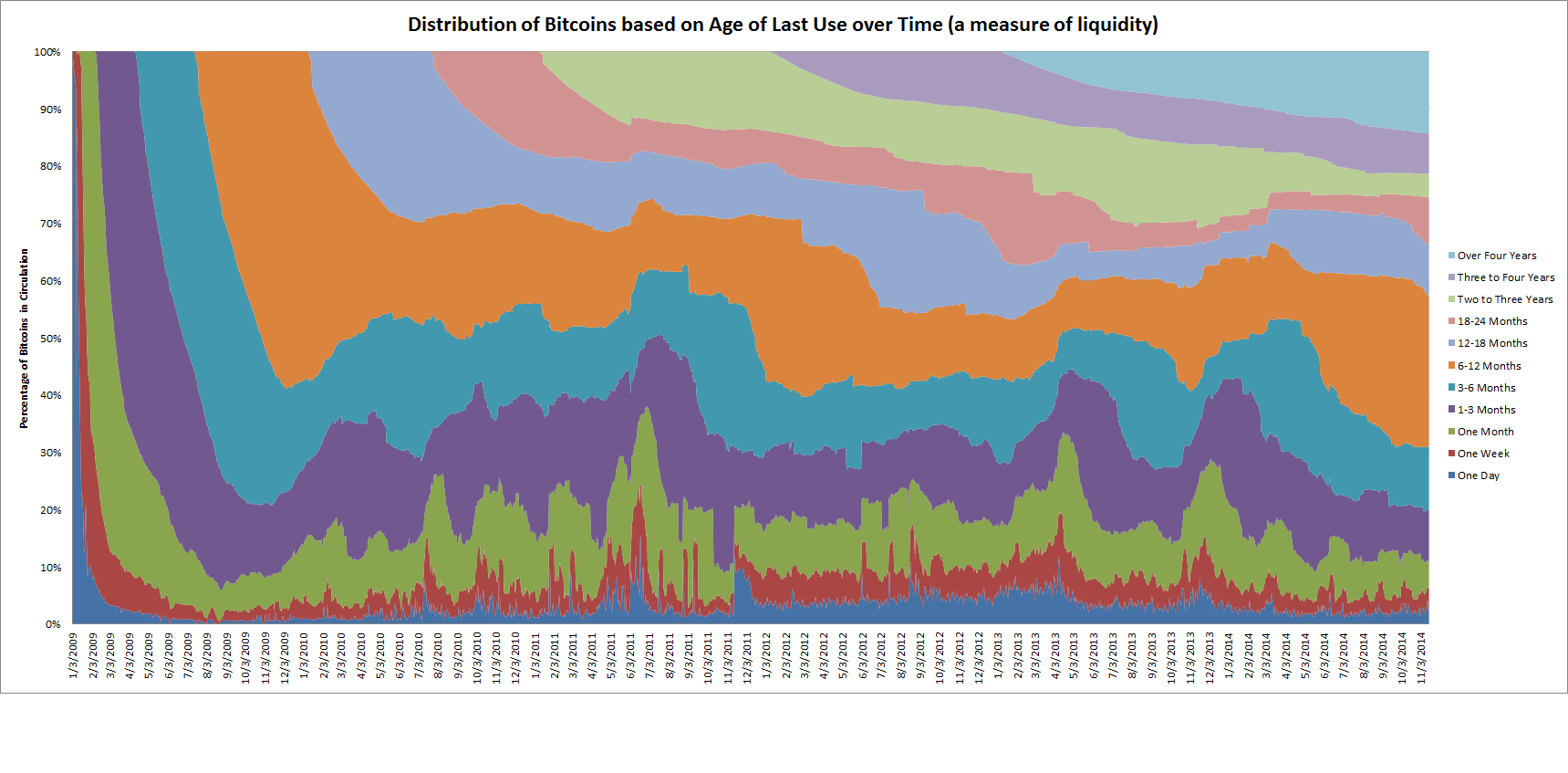

Существенный вклад в эту область исследований внес jratcliff63367 в 2014 году. Он распределил общее предложение BTC по различным группам в зависимости от давности последнего использования монет.

В последующие годы в отраслевой терминологии закрепился термин «активное предложение», а также более неформальный — «HODL-волны».

Несколько лет назад эту тему вновь поднял сооснователь Unchained Capital Дхрув Бансал, способствуя популяризации данной концепции. Исследователь первым сделал выводы исходя из динамики активной монетарной массы, предложив применение модели в прогнозировании рыночных циклов и сфере трейдинга.

Используя представленную выше терминологию, независимый биткоин-разработчик Тамас Блуммер в 2018 году предложил показатель подвижности (Liveliness), призванный обеспечить лучшее понимание поведения долгосрочных и краткосрочных инвесторов.

Исследователь Ikigai Asset Management Ханс Хауге в 2019 году несколько расширил модель Bitcoin days destroyed, предложив такие категории, как Binary Adjusted BDD, «стоимость уничтоженных монет» (Value of coins destroyed) и Reserve risk.

Суть «возрастного» подхода к оценке криптоактивов состоит в том, что у различных групп держателей своя мотивация, склонность к риску, информационные преимущества и настроения, зависящие от предпочитаемого времени удержания монет. Например, долгосрочные инвесторы удерживают огромные суммы различных криптоактивов, при этом их поведение значительно влияет на цены.

Эта область исследований является одной из наиболее перспективных, сулящей появление новых фундаментальных концепций.

Реализованная капитализация

Это относительно новый, специфичный для криптовалют подход к оценке, который внес значительный вклад в сферу ончейн-анализа. В отличие от рыночной капитализации, согласно которой каждая монета оценивается по текущей цене, реализованная капитализация учитывает цену криптоактива во время последнего его ончейн-движения. Например, если 10 BTC в последний раз перемещались когда биткоин стоил $1000, то эти десять монет будут оценены в $10 000 (10 x $1000). Если, скажем, 5 BTC в последний раз пребывали в движении при цене $10 000, их реализованная капитализация составит $50 000 (5 x $10 000).

Если UTXO-анализ связан с «возрастом» монеты с момента ончейн-перемещения, в анализе на основе реализованной капитализации учитывается цена актива на момент его движения в сети.

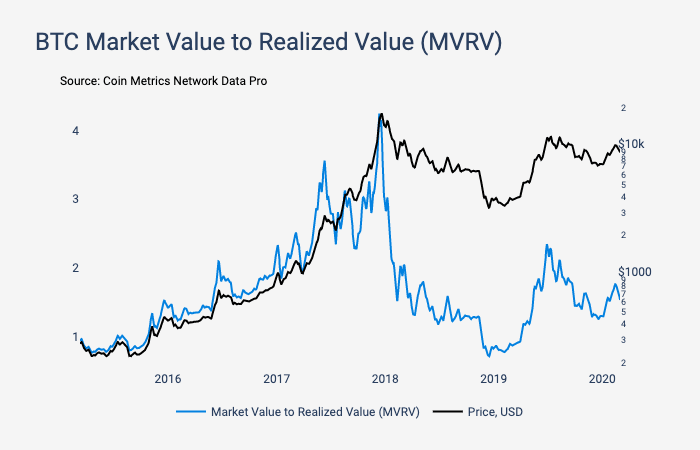

В статье от CoinMetrics о применении метода на основе реализованной капитализации также представлена метрика Market Capitalization to Realized Capitalization (MVRV), которую Мурад Махмудов и Дэвид Пьюэлл в 2018 году испробовали для выявления переоцененности и недооцененности активов. Криптоаналитик Awe & Wonder несколько усовершенствовал MVRV, адаптировав индикатор для более надежных торговых решений. Модифицированная версия инструмента получила название MVRV Z-Score.

Индикатор MVRV и цена биткоина. Источник: CoinMetrics

Ончейн-аналитик Checkmate в 2019 году представил метрику «Отношение реализованной капитализации к объему транзакций» (Realized Capitalization to Transaction Value). Этот инструмент работает по тем же принципам, что и NVT, за исключением того, что использует реализованную капитализацию вместо рыночной.

Ник Картер из CoinMetrics в 2018 году представил тесно связанную с реализованной капитализацией концепцию «термокапитализации», в соответствии с которой каждая монета учитывается по цене на момент ее добычи. Исходя из предположения, что в долгосрочной перспективе рентабельность деятельности майнеров чуть выше уровня безубыточности, «термокапитализацию» можно трактовать как совокупные расходы на поддержание безопасности сети.

Биткоин-аналитик Дэвид Пьюэлл в 2019 году представил еще одну связанную с реализованной капитализацией метрику — «Дельта-капитализацию», рассчитываемую по формуле:

Реализованная капитализация — сглаженная скользящей средней рыночная капитализация

Основатель Adamant Capital Тур Демеестр, исследователи Тамас Блуммер и Михил Лекраувит разработали метрику для определения нереализованной прибыли и убытка инвесторов посредством вычитания реализованной капитализации от рыночной. Используя показатель «подвижности», исследовали проиллюстрировали изменения в поведении долгосрочных инвесторов.

Исследователь Ренато Ширакаши в 2019 году представил коэффициент прибыльности потраченного выхода (SOPR, Spent Output Profit Ratio). Он вычисляется делением реализованной стоимости (в USD) на стоимость при создании выхода и может использоваться для определения локальных минимумов и максимумов.

Опирающийся на реализованную капитализацию подход характерен исключительно для рынка криптовалют, где предполагается возможность извлекать информацию непосредственно из блокчейна.

Возможность оценки балансовой стоимости активов каждого из инвесторов может найти серьезное применение в анализе рыночных настроений, а также в контексте поведенческой экономики.

Факторное инвестирование

Этот подход предполагает идентификацию специфических характеристик криптоактивов для объяснения динамики их доходности. Данное направление опирается на исследования в сфере традиционных финансовых активов и, в частности, на трехфакторную модель Фама-Френча, где фигурируют следующие параметры:

- рыночный риск;

- премия за размер — дополнительная доходность, получаемая за владение акциями мелких компаний;

- дополнительная доходность, получаемая в результате владения акциями стоимости.

Исследователи значительно расширили эту модель добавлением множества факторов, применив ее к различным классам активов, включая криптовалютные.

Первый серьезный подход к оценке криптоактивов с применением методологии факторного инвестирования предложил Стефан Хубрич в 2017 году. В его работе содержится новаторская интерпретация [simple_tooltip content=’В традиционном рынке — фактор недооцененности. Например, когда выбираются, в первую очередь, акции, недооцененные по мультипликаторам P / E или EV / EBITDA’]Value-фактора[/simple_tooltip] как отношения рыночной капитализации к ончейн-объему транзакций. Также описывается применение [simple_tooltip content=’Под ним подразумевается высокий приоритет активов, которые растут быстрее остальных в течение довольно продолжительного периода времени’]моментум-фактора[/simple_tooltip] в контексте криптоактивов. Учитывается и такой аспект, как темп эмиссии монет. По мнению эксперта, факторный подход к инвестированию в криптоактивы позволяет добиться высокой нормы прибыли.

Исследователи Йельского университета Юкун Лю и Алех Цивински в 2018 году внесли значительный вклад в эту область исследований. Они протестировали широкий спектр традиционных, макроэкономических и специфичных для криптоактивов факторов. Ученые пришли к выводу, что моментум-фактор и «эффект внимания инвестора» в значительной мере объясняют динамику доходности активов. Однако многие другие факторы не столь эффективны в прогнозировании.

CEO Quantigic Solutions и профессор Свободного университета Тбилиси Зура Какушадзе в 2018 году подтвердил значимость моментум-эффекта, выявив, однако, относительную неэффективность фактора ликвидности. Лю, Цивински и Си Ву из Школы бизнеса Леонарда Н. Штерна в 2019 году попытались применить выявленные ранее факторы в области портфолио-менеджмента.

Дальнейшее развитие этого направления исследований зависит от эволюции криптовалютного рынка. Факторное инвестирование предполагает оценку большого числа активов, выявление различных их характеристик, а также построение портфелей на основе различных параметров. Также предпосылкой для дальнейших исследований является возможность исследователей и поставщиков данных идентифицировать концептуально согласующиеся сведения по различным активам.

Социальные медиа

Взаимосвязи между ценами криптоактивов и данными из соцсетей изучаются уже довольно давно. Методология оценки стоимости криптоактивов все еще находится на ранних этапах развития, однако исходя из имеющихся исторических данных уже вытекает вывод, что цены могут значительно отклоняться от фундаментально обоснованных значений в течение длительного времени. Таким образом, количественная оценка внимания инвесторов также является активной областью исследований.

Чешский исследователь Ладислав Кристоуфек в 2013 году первым использовал объем поисковых запросов в Google и Wikipedia в качестве индикатора интереса инвесторов, а также исследовал корреляцию этого показателя с ценой BTC.

Дэвид Гарсия, Клаудио Тессоне, Павлин Мавродиев и Николас Перони в 2014 году задействовали для этой цели более широкий набор данных, включив также информацию из соцсетей Twitter и Facebook. Исследователи подчеркнули значимость влияния «сарафанного радио» и новых пользователей BTC на динамику рынка.

Используя очень схожую методологию, дополненную несколькими ончейн-метриками, исследователи Афинского университет экономики и бизнеса в 2015 году пришли к выводу, что в краткосрочной перспективе на цену BTC влияют настроения пользователей в Twitter.

Ученые из Университета Николая Коперника обнаружили, что на цену могут также влиять упоминания в газетах и журналах.

Выводы о значительном влиянии соцмедиа на цены содержатся и в более поздних исследованиях.

Выводы

Распространено мнение, что криптоактивы трудно поддаются оценке из-за недостаточно развитой методологии. Однако более детальное изучение текущего состояния данной области исследований показывает, что это утверждение может быть не совсем верно.

В течение последних 10 лет в сфере оценки криптоактивов были успешно применены концепции классической экономики, монетаризма, элементы анализа дисконтированных денежных потоков и других областей финансового анализа.

Некоторые исследователи достигли заметного прогресса в ончейн-анализе, являющимся специфичным для криптовалют. Содержащие историю всех транзакций данные из открытых блокчейнов позволяют изучать поведение инвесторов с беспрецедентной прозрачностью, недоступной для мира традиционных финансов.

Подписывайтесь на новости ForkLog в Telegram: ForkLog Live — вся лента новостей, ForkLog — самые важные новости и опросы.

Рассылки ForkLog: держите руку на пульсе биткоин-индустрии!