Итоги недели: новый глава ФРС и взлом THORChain на $10 млн

Выбор редакции

В CFTC рассказали о применении ИИ для выявления инсайдерской торговли

Аналитик указал на сильный фундамент биткоина

OpenAI предоставит жителям Мальты бесплатный доступ к ChatGPT Plus

Команда THORChain раскрыла детали взлома на $10 млн

ИИ здорового человекаКак искусственный интеллект меняет медицину

Всевидец «Технологической республики»В какое будущее смотрит CEO Palantir Алекс Карп

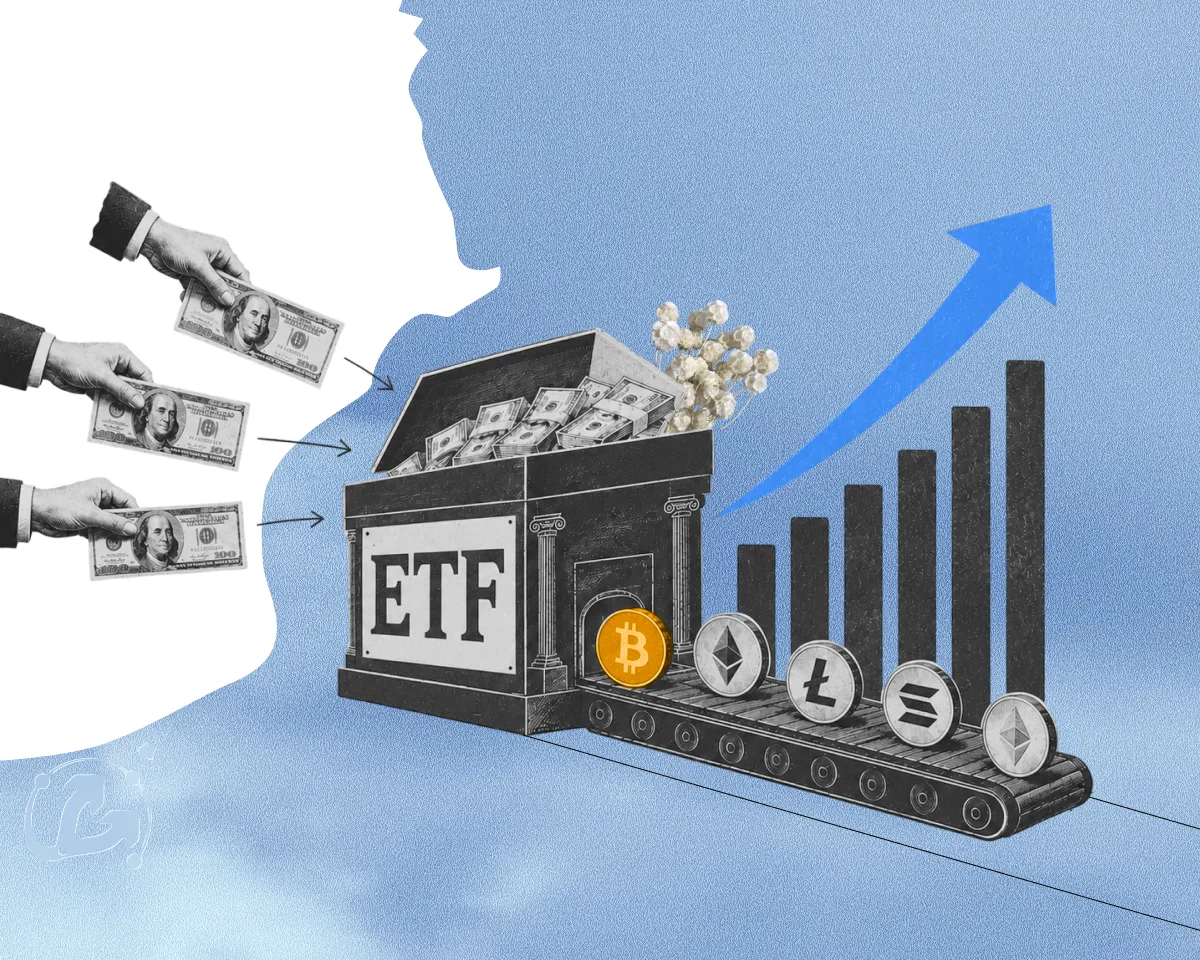

Дорога к $20 трлн: как ETF изменили крипторынок в последние годы

Безопасна ли Phemex? Разбираем прозрачность резервов и защиту активов

Разное

Новый глава ФРС и договор Трампа с Китаем: влияние на рынки

Бутан опроверг распродажу биткоин-резерва в 13 000 BTC

Инфостилер в фейковом репозитории OpenAI, шантаж Mistral AI и другие события кибербезопасности

Сложность майнинга биткоина выросла на 3,12%

Что происходит за кулисами Web3

ИИ-диктатура против новых криптохабов

Как удержать криптокомьюнити после аирдропа

CoinDesk: Binance аккумулировала 78% чистых притоков на CEX в мае

IREN привлекла $3 млрд на развитие ИИ-инфраструктуры

Claude Mythos помогла «белым» хакерам взломать macOS

Биткоин протестировал уровень безубыточности краткосрочных китов

SharpLink раскритиковала подход Strategy к управлению криптоактивами

В приложение «Дія» добавили ИИ-агента

Злоумышленники вывели $10 млн из THORChain

Что такое токенизированное золото и почему в него инвестируют миллиарды?

Ставка финансирования: как фандинг помогает предсказывать развороты цены биткоина и Ethereum

Что такое zkEVM?

Что такое теория игр и как ее используют в криптовалютах?

Ставка на ИИ: Dune сократила четверть штата

JPMorgan предсказал дальнейшее отставание Ethereum от биткоина

CLARITY Act прошел ключевое голосование в Сенате

Interactive Brokers объединит Kalshi, CME и ForecastEx на одной платформе

Мы используем файлы cookie для улучшения качества работы.

Пользуясь сайтом, вы соглашаетесь с Политикой приватности.

Искусственный интеллект

Искусственный интеллект Подкасты

Подкасты Цена биткоина

Цена биткоина Крипториум

Крипториум