crvUSD, GHO и DAI: есть ли будущее у децентрализованных стейблкоинов?

Назло биткоин-максималистам стейблкоины стали неотъемлемой частью криптоиндустрии.

На «стабильные монеты» приходится львиная доля торговых оборотов бирж, они играют ключевую роль в стремительно развивающихся децентрализованных финансах. Представляя собой средство сохранения стоимости на волатильном рынке, стейблкоины служат важным связующим звеном между фиатными и цифровыми валютами.

В последние годы наметилась тенденция к усилению доминирования централизованных монет вроде USDT и USDC, обеспеченных традиционными финансовыми активами. Учитывая состояние банковской системы США, такое положение вещей не только подрывает доверие к криптоиндустрии, но и создает угрозу развитию рынка.

- Несмотря на теоретические преимущества децентрализованных стейблкоинов — прозрачность обеспечения и цензуроустойчивость — рыночная доля централизованных инструментов заметно выше.

- Исторически большинство децентрализованных «стабильных монет» испытывало проблемы с удержанием цены у целевой отметки.

- Сегмент развивается динамично — новые протоколы сменяют старые, предлагая иные механизмы поддержания стабильности курса. Подают надежды готовящиеся к полноценному запуску проекты от крупных платформ — Aave и Curve Finance.

Тяжелый год для централизованных стейблкоинов

USDC

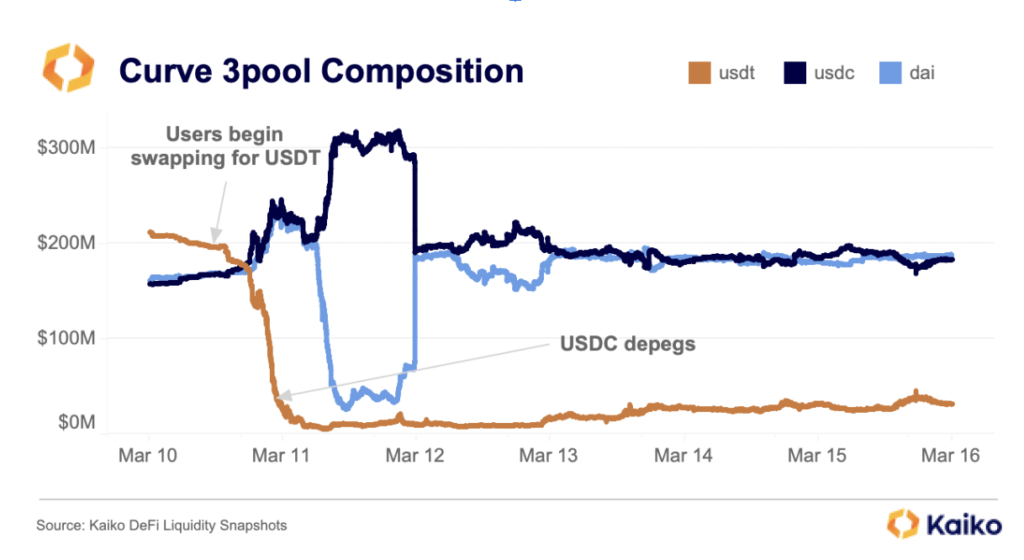

В марте 2023 года второй по капитализации стейблкоин USDC утратил привязку к доллару США. Тогда выяснилось, что его соэмитент Circle хранит $3,3 млрд резервов в закрытом властями Silicon Valley Bank.

Обвал цены «стабильной монеты» хорошо иллюстрируют ончейн-данные. На графике ниже изображена динамика структуры пула 3pool на Curve на фоне произошедшего несколько месяцев назад — тогда пользователи массово продавали USDC и DAI за USDT.

Другими словами, происходил выход из относительно прозрачных стейблкоинов в USDT, эмитент которого на то время не представил отчет о резервах и даже был оштрафован CFTC.

Хотя вскоре USDC и удалось восстановить паритет с американским долларом, монета потеряла значительную часть рынка.

BUSD

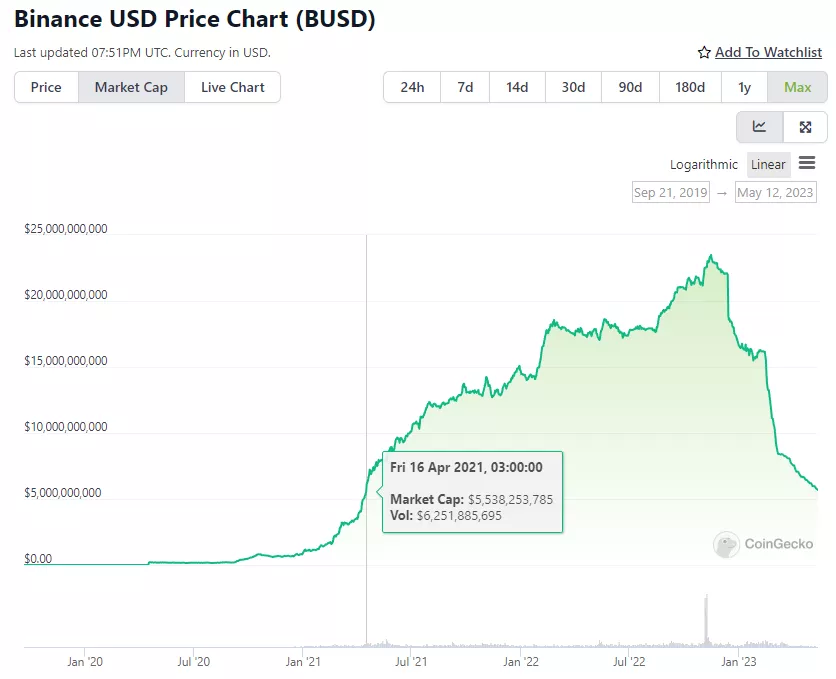

В феврале Департамент финансовых услуг штата Нью-Йорк (NYDFS) начал расследование в отношении инфраструктурной компании и эмитента стейблкоинов Paxos. Последний, выполняя требования регулятора, прекратил выпуск BUSD, связанного с Binance.

Вскоре журналисты узнали, что Circle направила NYDFS жалобу, в которой указала на недостаточное обеспечение BUSD.

Paxos также выпускает USDP и Pax Gold. Первый обеспечен казначейскими бумагами США и депозитами в коммерческих банках, второй — физическим золотом.

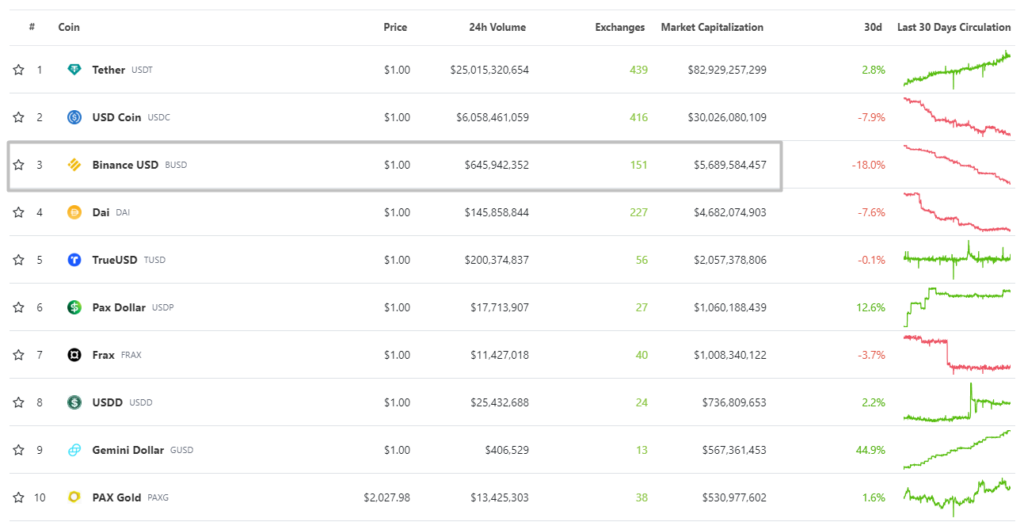

За месяц после начала расследования NYDFS капитализация BUSD упала ниже $10 млрд. На момент написания (12.05.2023) показатель составляет $5,68 млрд, что соответствует отметкам середины апреля 2021 года.

В рейтинге стейблкоинов от CoinGecko актив все же удерживает третью строчку, уступая лишь USDT и USDC.

Децентрализованная альтернатива

Децентрализованные стейблкоины — криптоактивы, использующие блокчейн-технологии для поддержания стабильности цены. Последняя обычно привязана к фиатной валюте вроде доллара США или евро.

Такие протоколы опираются на математические алгоритмы, обеспечивающие увеличение или уменьшение количества монет в обращении в зависимости от спроса на рынке.

Вышеупомянутые активы — USDT, USDC и BUSD — контролируются центральной организацией. Альтернативы вроде DAI, находящихся в разработке crvUSD от Curve и GHO от Aave используют децентрализованные механизмы управления предложением монет и поддержания стабильности цены. Это теоретически делает их более надежными и безопасными, поскольку такие финансовые инструменты не зависят от единой точки контроля и могут быть созданы и использованы без разрешения централизованных организаций.

Эксперты CoinGecko классифицируют децентрализованные стейблкоины на четыре вида:

- сверхобеспеченные;

- алгоритмические;

- частично обеспеченные нативным токеном;

- непривязанные к стоимости активов или «низковолатильные токены».

Рассмотрим вкратце каждую из этих категорий.

Сверхобеспеченные стейблкоины

Для поддержания устойчивости цен таких монет используется избыточное обеспечение в различных криптоактивах, например, в Ethereum.

DAI от MakerDAO

DAI — первый сверхобеспеченный стейблкоин. В отличие от централизованных проектов он целиком построен на смарт-контрактах Ethereum.

Стейблкоины DAI эмитируют сами пользователи протокола. Для этого они должны заблокировать в специальном смарт-контракте под названием Vault определенную сумму криптовактивов в качестве залога.

Взамен участники рынка получают некоторое количество DAI в определенном соотношении к размещенному обеспечению. Стоимость последнего должна быть выше, чем выпускаемых «стабильных монет».

Полученные в виде займа DAI можно использовать подобно любому другому криптоактиву. Актив выпускается под определенный процент (Stability Fee).

How to Open a Maker Vault from MakerDAO on Vimeo.

Когда пользователь возвращает выпущенные DAI и начисленные проценты, обеспечение высвобождается, а «стабильные монеты» сжигаются.

Протокол Maker управляется ДАО. Держатели токена MKR могут голосовать на портале управления за различные предложения от участников сообщества.

Для обеспечения устойчивости системы предусмотрен процесс ликвидации — продажи залога для покрытия средств в стейблкоине, которые пользователи генерируют свыше стоимости заблокированных активов.

«Монеты DAI, полученные при проведении залогового аукциона, направляют на покрытие непогашенного долга хранилища, а также на уплату штрафа за ликвидацию, установленного голосующими держателями токенов MKR для данного типа залога в хранилище», — указано в документации Maker.

Ликвидационная цена — это цена, по достижении которой Vault подвергается ликвидации. Пользователи могут понижать этот параметр, внося дополнительное залоговое обеспечение или возвращая DAI в Vault.

В первой версии MakerDAO в качестве залога можно было внести только ETH, а норма обеспечения составляла 150%. Это значит, что под резерв эфира на $150 можно было выпустить DAI на сумму до $100.

В ноябре 2019 года сообщество проекта решило перейти к мультизалоговой системе — то есть позволить участникам рынка вносить разные криптовалюты в качестве обеспечения займов в DAI.

В июле 2022 MakerDAO стал первым DeFi-протоколом, который начал принимать в залог казначейские бумаги США и облигации корпоративного сектора.

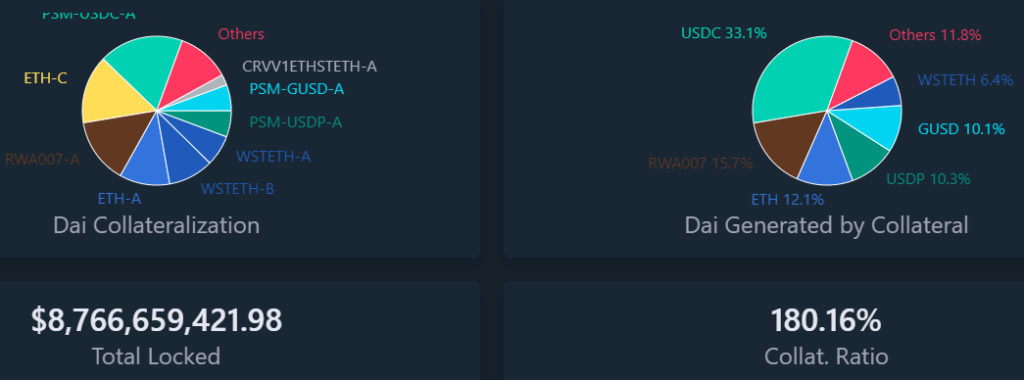

По данным Dai Stats, на 13.05.2023 более 33% обеспечения DAI приходится на централизованный USDC, на Ethereum — всего 12,1%.

По показателю заблокированной ликвидности MakerDAO занимает второе место среди всех DeFi-проектов рейтинга DeFi Llama.

Среди децентрализованных стейблкоинов DAI отличается относительно низкой волатильностью курса.

На фоне вышеописанных проблем у USDC «стабильная монета» от MakerDAO утратила привязку к доллару США. Очевидно, дало о себе знать преобладание стейблкоина от Circle в обеспечении. Однако вскоре система сбалансировалась, курс DAI вернулся к паритету с американской валютой.

На работу протокола могла благотворно воздействовать принятая в экстренном порядке корректировка его параметров, призванная ограничить влияние USDC на DAI.

Она предполагает снижение максимального числа «стабильных монет», которые можно занять под конкретное обеспечение. Изменение параметров также ограничивает суточную эмиссию стейблкоина на уровне 250 млн и повышает комиссию за выпуск актива против USDC с 0% до 1%.

В MakerDAO считают, что принятые меры позволят предотвратить «чрезмерный сброс» USD Coin в PSM и устранить риски для других DeFi-протоколов, которые взаимодействуют с DAI.

LUSD от Liquity

Liquity — схожий с MakerDAO протокол, где можно использовать лишь ETH в качестве залогового обеспечения для получения в долг стейблкоина LUSD.

На сайте проекта большими буквами указано, что займы беспроцентные. Также сделан акцент на внушительном TVL платформы — более $700 млн.

Коэффициент залога для заемщиков составляет 110%. Это значит, что при стоимости обеспечения в $100 можно сгенерировать до 90 LUSD. Такая капиталоэффективность — неоспоримое преимущество в сравнении с аналогичными сервисами. Она открывает широкие возможности для реализации различных DeFi-стратегий с использованием левериджа.

Liquity использует уникальный механизм поддержания устойчивости курса LUSD, основанный на пулах стабильности. Последние выступают в качестве источника ликвидности для погашения долга при ликвидации Troves — аналогов Vaults проекта MakerDAO.

Алгоритм предполагает регулярные ликвидации LUSD, в ходе которых пользователи вознаграждаются ETH и токеном управления LQTY на пропорциональной основе.

Если стоимость обеспечения падает ниже коэффициента залога, срабатывает механизм стабилизации. Система автоматически ликвидирует часть заблокированных пользователем средств, чтобы погасить долг в LUSD.

Обеспечение продается с дисконтом в ходе аукциона тем, кто способен погасить заем. Такой подход помогает LUSD оставаться сверходеспеченным, а протокол — устойчивым и платежеспособным.

Держатели LQTY могут заблокировать токены в стейкинге для получения части взимаемых протоколом комиссий в Ethereum и LUSD (по состоянию на 13.05.2023 ставка составляет 4,91%).

TVL платформы Liquity сопоставим с показателем крупного лендингового проекта Venus на базе BNB Chain.

Вскоре после запуска протокола в 2021 году объем заблокированной в нем ликвидности превысил $4,5 млрд. Однако на фоне общей коррекции рынка показатель сильно упал. С начала 2023 года TVL постепенно восстанавливается.

Utility-токен LQTY торгуется на крупнейшей бирже Binance и занимает 252 место в рейтинге капитализации от CoinGecko с показателем в $108,7 млн (по состоянию на 13.05.2023).

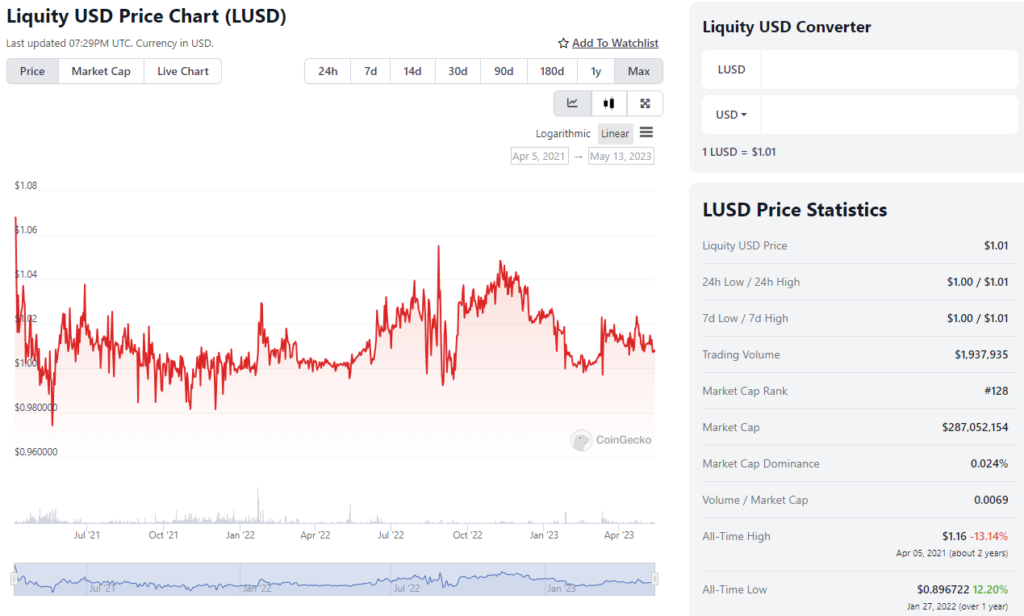

На графике ниже заметно, что LUSD не отличается высокой стабильностью — в этом он существенно уступает DAI. Однако курс токена почти никогда не отклонялся более чем на 10% от паритета с долларом США.

GHO от Aave

Aave — децентрализованный лендинговый протокол. Он позволяет зарабатывать проценты на депонированные средства и брать взаймы криптоактивы. Проект занимает третью строчку рейтинга DeFi Llama с показателем TVL $5,1 млрд (по состоянию на 13.05.2023).

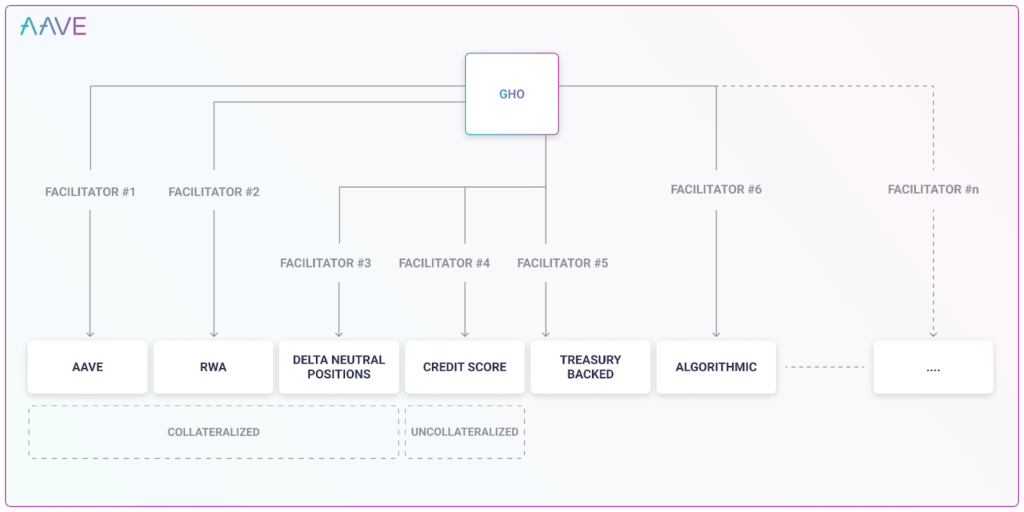

В июле 2022 года разработчики Aave предложили сообществу запустить нативный для экосистемы DeFi-протокола мультизалоговый стейблкоин GHO, привязанный к американскому доллару.

«Как децентрализованный стейблкоин в сети Ethereum, GHO будет создаваться пользователями. Как и в случае всех заимствований в протоколе Aave, необходимо предоставить обеспечение (в определенном соотношении), чтобы иметь возможность выпускать GHO», — пояснила команда.

В качестве обеспечения монеты предусмотрен «диверсифицированный набор криптоактивов», поддерживаемых протоколом. Пользователи продолжат получать проценты на внесенные в залог токены.

Все решения касательно стейблкоина, включая процентные ставки, уровень обеспечения и прочее, будет принимать ДАО, отметила команда.

«Внедрение GHO сделает заимствования в стейблкоинах в протоколе Aave более конкурентоспособными, предоставит больше возможностей для пользователей и даст дополнительный доход для Aave DAO, направив все процентные платежи по GHO-кредитам в казну ДАО», — поделились мнением разработчики.

Они также предложили предоставить скидку на выпуск стейблкоина держателям токена AAVE в стейкинге. По их мнению, это стимулирует рост объемов stkAAVE, что повысит безопасность протокола.

Предполагается, что контролировать выпуск и сжигание GHO будут одобренные сообществом «помощники» (Facilitator) с установленным лимитом эмиссии.

В феврале команда Aave Companies запустила GHO в Ethereum-тестнете Goerli.

Механизм работы стейблкоина аналогичен другим подобным децентрализованным продуктам. Чтобы выпустить GHO, пользователь должен внести обеспечение. Когда участник рынка погашает долговую позицию (или когда она ликвидируется), «стабильная монета» возвращается в пул Aave и сжигается. Однако накопленные проценты поступают напрямую в казначейство ДАО.

«При текущем состоянии рынка принятие децентрализованных стейблкоинов по-прежнему ограничено, а значит сегмент обладает потенциалом роста», — отметили разработчики.

crvUSD от Curve

В конце 2022 года команда популярной некастодиальной AMM-биржи Curve представила white paper децентрализованного стейблкоина crvUSD. Информация о готовящемся проекте появилась несколькими месяцами ранее.

В мае следующего года разработчики развернули в тестовой сети Sepolia смарт-контракты новой «стабильной монеты», в которой также предусмотрена модель сверхобеспечения как у DAI.

Вскоре последовал запуск в мейннете Ethereum. Однако не все прошло гладко — разработчики повторно развернули смарт-контракты после «некоторой экспертной оценки».

Обнаруженная ошибка не позволяла держателям токенов для голосования Curve (veCRV) получать вознаграждение от пулов ликвидности, содержащих «стабильную монету».

crvUSD построен на алгоритме Lending-Liquidating AMM (LLAMMA), который непрерывно ликвидирует и автоматически депонирует обеспечение для управления рисками и сохранения паритета с долларом США.

Curve Finance специализируется на торговле между стейблкоинами и другими токенами одинаковой стоимости с минимальным проскальзыванием и комиссией.

Протокол занимает четвертое место по TVL в общем рейтинге DeFi Llama с показателем в $4,19 млрд (по состоянию на 14.05.2023). При этом платформа лидирует среди DEX.

Алгоритмические стейблкоины

Подобные протоколы запрограммированы таким образом, чтобы реагировать на изменения в соотношении спроса и предложения для поддержания заданной привязки и ценовой стабильности монет.

Большинство таких продуктов работает в рамках систем из двух токенов: непосредственно стейблкоин и волатильный криптоактив, помогающий поддерживать паритет с целевым активом.

Примеры популярных алгостейблкоинов:

- USDD от Tron;

- потерпевший крах UST от Terra, впоследствии переименованный в TerraClassicUSD (USTC).

Выпуск таких «стабильных монет» предполагает сжигание эквивалентной стоимости связанных с ними волатильных активов. Например, при выпуске 10 USDD система сжигает TRON (TRX) стоимостью $10.

Колебания курса привлекают арбитражеров. Когда «стабильная монета» проседает ниже целевой привязки, теоретически многие участники рынка заинтересованы в покупке стейблкоина с дисконтом, чтобы затем погасить его и получить волатильный актив вроде TRX или LUNC (ранее — LUNA) в соответствии с курсом в $1.

Например, если USDD торгуются по $0,95, трейдеры могут купить их по такой цене, а затем сжечь «стабильные монеты» взамен на TRX. Прибыль составит $0,05 с каждого стейблкоина.

Другой пример: стейблкоин торгуется на отметке $1,01. В таком случае пользователи могут конвертировать TRX стоимостью $1 в 1 USDD. Прибыль составит $0,01 с каждой приобретенной «стабильной монеты».

В отличие от UST (USTC), которому так и не удалось восстановить доверие пользователей, курс USDD удерживается близко к целевой отметке в $1. Однако на графике ниже заметны довольно глубокие просадки. Например, на фоне проблем USDC в марте.

Горький урок Terra показал, что ключевой фактор устойчивости алгоритмических стейблкоинов — доверие. От последнего зависят мотивация и активность арбитражеров, и, соответственно, эффективность системы поддержания привязки к целевому курсу.

Если доверие к проекту подорвано, механизмы стабилизации перестанут работать. Оживить систему не поможет даже сжигание многомиллионных резервов.

Частично обеспеченные стейблкоины

Один из примеров таких протоколов — проект Frax Finance. Частично обеспеченные стейблкоины опираются на алгоритмы и частичное резервирование.

Стейблкоин (FRAX) подкреплен двумя типами обеспечения:

- централизованной «стабильной монетой» USDC;

- нативным токеном проекта — Frax Share (FXS).

Параметры обеспечения контролируются механизмом Proportional Integral Derivative (PID) и зависят от соотношения объема ликвидности FXS и общего предложения стейблкоина FRAX.

Когда FRAX торгуется выше $1, PID понижает соотношение обеспечения, а когда цена ниже $1 — повышает.

Арбитражеры могут покупать или эмитировать FRAX, сохраняя его привязку к целевой отметке в $1.

Для выпуска FRAX пользователь предоставляет залог в USDC и FXS. Коэффициент обеспечения стейблкоина определяет соотношение двух токенов, внесенных для его создания. Более высокое значение показателя означает, что больше FXS заблокировано в ходе процесса эмиссии.

Например, коэффициент обеспечения в 50% предполагает, что для выпуска 1 FRAX пользователю нужно внести USDC стоимостью $0,5 и $0,5 в FXS. Вывод FXS и USDC подразумевает сжигание эквивалентного количества FRAX.

Разработчики запустили систему veFXS, согласно которой часть доходов Algorithmic Market Operations Controller начисляется стейкерам FXS.

Существует и другой актив от Frax Finance — FPI. Он привязан к индексу потребительских цена США и управляется отдельной ДАО со своим токеном — Frax Price Index Share (FPIS).

В феврале сообщество Frax Finance решило поэтапно перейти от алгоритмического обеспечения стейблкоина FRAX к его полному резервированию. Соответствующее предложение одобрили держатели 42 млн FXS (98,08%).

Отказ от гибридной модели обеспечения предполагает:

- отказ от выпуска FXS и от функции decollateralize;

- паузу в выкупе FXS;

- использование доходов протокола для повышения коэффициента обеспечения (CR).

Сообщество также одобрило покупки Frax Ether (frxETH) на сумму до $3 млн ежемесячно с целью повышения достаточности резервирования. Актив привязан ко второй по капитализации криптовалюте и является «проводником» ETH-ликвидности в экосистеме.

«Издержки, связанные с неполным обеспечением, сейчас намного перевешивают выгоды, поскольку это может подорвать воспринимаемую безопасность FRAX. Постепенный переход проекта на 100% CR — наилучший путь для долгосрочного функционирования и роста протокола», — говорится в предложении.

На самом же деле, идея перехода к полному резервированию могла возникнуть на фоне вышеупомянутых претензий NYDFS к эмитенту BUSD.

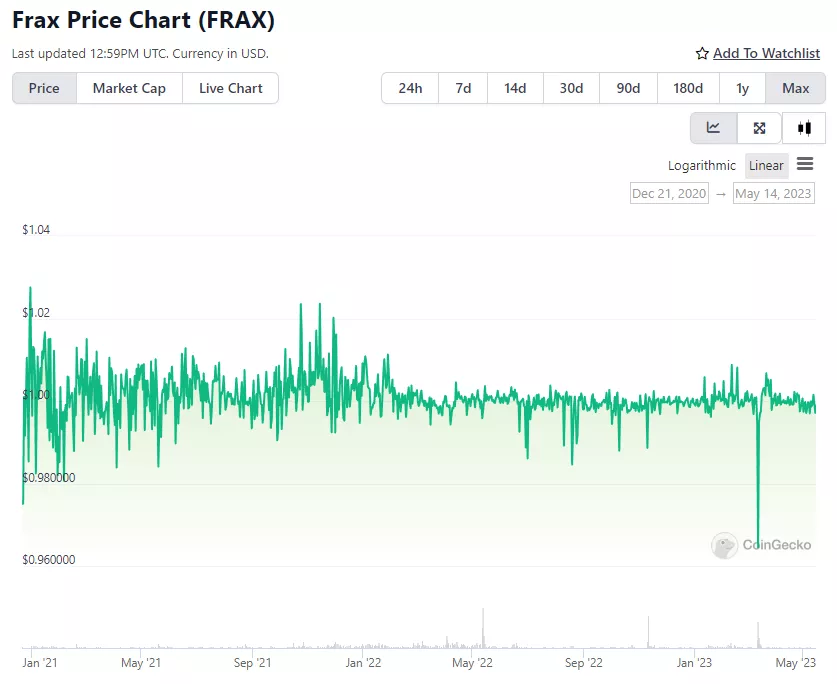

По состоянию на 14.05.2023 рыночная капитализация FRAX составляет ~$1 млрд. На графике ниже видно, что курс стейблкоина редко отклонялся более чем на $0,02 от целевой отметки в $1. Это указывает на относительную эффективность используемой проектом гибридной модели с частичным резервированием.

Низковолатильные токены

RAI от Reflexer Labs представляет собой обеспеченный Ethereum экспериментальный «стейблкоин», не привязанный к какому-либо токену или фиатной валюте. Чтобы эмитировать его, нужно заблокировать некоторое количество ETH и заплатить комиссию в 2%.

Для выпуска монеты не используются элементы вроде Vaults и целевые ориентиры привязки. Обменный курс токена всецело зависит от соотношения спроса и предложения. Последние определяют две стороны: пользователи SAFE (генерируют монеты за счет своих ETH) и держатели актива, использующие RAI в других протоколах и приложениях.

В зависимости от рыночной конъюнктуры стороны получают стимулы к выпуску или погашению RAI. Такой подход стабилизирует систему.

Из-за особенностей дизайна рыночная стоимость RAI подвержена колебаниям. Достигнутый ценой актива максимум составляет $4,19, минимум — $2,47. Тем не менее токен продемонстрировал гораздо меньшую волатильность в сравнении с Ethereum, задействованным в качестве обеспечения.

Сооснователю Ethereum Виталику Бутерину удалось заработать на изменениях курса RAI. Он семь месяцев удерживал короткую позицию по «низковолатильному токену», затем закрыл ее, получив $92 000 прибыли.

Бутерин начал операции в мае прошлого года. Сперва он занял 400 000 RAI, затем продал их за DAI стоимостью $1,2 млн. Таким образом, получилось нечто вроде короткой позиции по RAI.

Сооснователь Ethereum закрыл шорт 22 января 2023 года, продав DAI и ETH на $1,13 млн за RAI.

По информации ончейн-исследователя kyoronut, открытие сделки состоялось по курсу 3,053 RAI/DAI, а закрытие — по 2,786 DAI/RAI (-8,7%). Эксперт добавил, что с середины мая стоимость «низковолатильного токена» снизилась на 7,6%. При этом Бутерин продавал монету на локальных максимумах ее цены.

Since the position opening (2022-05-15), RAI’s redemption price decreased by 7.6% (dune: https://t.co/wnC6higSYO ).

— kyoronut?️ | きょろナッツ (@kyoronut) January 22, 2023

He sold RAI at some spikes of the market price ( https://t.co/AvYdywXU51) . pic.twitter.com/Z0VQ0CAz5H

Сооснователь Reflexer Labs Амин Солеймани, ныне возглавляющий проект SpankChain, использовал сделки Бутерина в поддержку тезиса о несовершенстве дизайна «низковолатильного токена».

ETH-only RAI was a mistake

— Ameen Soleimani (@ameensol) January 23, 2023

the ETH staking yield means that borrowing RAI against pure ETH will always have some % opportunity cost

the RAI redemption rate should almost always be negative to reflect this opportunity cost

decentralization is expensive, people don’t want to pay pic.twitter.com/rMCs1tCFlN

«RAI, основанный лишь на ETH, был ошибкой», — подчеркнул он.

Главным недостатком актива является то, что пользователи не получают стейкингового вознаграждения от ETH в обеспечении. Таким образом, выпуск RAI сопряжен с издержками упущенной выгоды. Этим во многом обусловлена нисходящая траектория движения цены токена.

По словам Солеймани, помочь решить проблему может лишь перезапуск протокола с заменой криптовалюты ETH на токен stETH от Lido в качестве обеспечения.

Выводы

Децентрализованные стейблкоины цензуроустойчивы и гораздо прозрачнее своих централизованных альтернатив — посредством ончейн-инструментов и сервисов пользователи могут сами проверить структуру обеспечения, без помощи сторонних аудиторов.

Такие активы все еще на заре своего развития и множество проектов сегмента кануло в Лету. С другой стороны, появляются новые, многообещающие проекты с несколько иными механизмами поддержания стабильности курса.

Большинство алгоритмических стейблкоинов не проявило себя в качестве надежного средства сохранения стоимости. Это наглядно показал крах экосистемы Terra, где UST выступал краеугольным камнем. Еще один пример: отвязка Neutrino USD (USDN) от паритета с долларом США на фоне падения котировок некогда популярного актива WAVES.

Основатель Tron Foundation Джастин Сан вынужденно поднял обеспечение USDD до 200% для удержания курса «стабильной монеты».

Развитию сегмента мешают и регуляторные преграды — вероятно, неспроста сообщество Frax Finance решило поэтапно перейти от алгоритмического обеспечения к полному резервированию FRAX.

Немалые надежды подают «стабильные монеты» от гигантов вроде Aave и Curve Finance. Запуск новых продуктов уже не за горами, но как эти активы себя проявят на рынке — покажет время.

Рассылки ForkLog: держите руку на пульсе биткоин-индустрии!